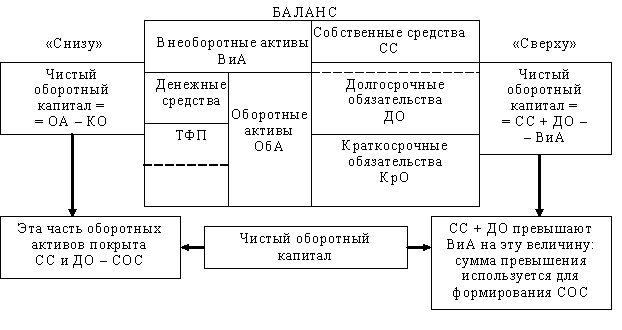

Источники формирования собственных оборотных средств предприятия

Методика оценки использования оборотных активов предприятия. Управление оборотными средствами

Финансовый анализ использования оборотных активов на предприятие ООО «НОВАТЭК – ТРАНСЕРВИС»

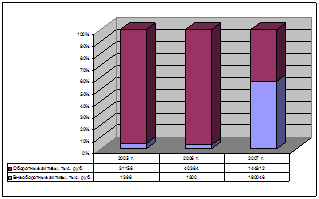

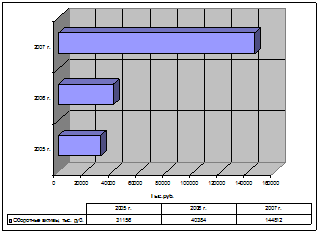

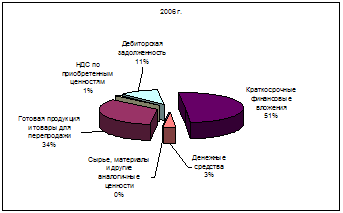

Анализ наличия, структуры и динамики оборотных средств предприятия

Анализ величины и оборачиваемости собственных оборотных активов предприятия

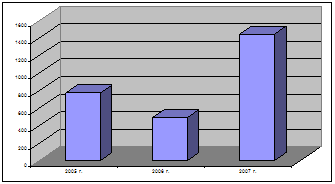

Анализ оборачиваемости дебиторской задолженности

Анализ эффективности использования оборотных средств

Пути повышения и мероприятия по улучшению использования оборотных активов на предприятие ООО «НОВАТЭК – ТРАНСЕРВИС»

Мероприятия по улучшению использования оборотных активов

Проведение анализа производственной деятельности

Навигация

Источники формирования собственных оборотных средств предприятия

Финансовый анализ эффективности оборотных активов

121451

знак

8

таблиц

8

изображений

1.2 Источники формирования собственных оборотных средств предприятия

Оборотные средства предприятий призваны обеспечивать непрерывное их движение на всех стадиях кругооборота с тем, чтобы удовлетворять потребности производства в денежных и материальных ресурсах, обеспечивать своевременность и полноту расчетов, повышать эффективность использования оборотных средств.

Все источники финансирования оборотных средств подразделяются на собственные, заемные и привлеченные. Собственные средства играют главную роль в организации кругооборота фондов, так как предприятия, работающие на основе коммерческого расчета, должны обладать определенной имущественной и оперативной самостоятельностью с тем, чтобы вести дело рентабельно и нести ответственность за принимаемые решения.

Формирование оборотных средств происходит в момент организации предприятия, когда создается его уставный фонд. Источником формирования в этом случае служат инвестиционные средства учредителей предприятия. В процессе работы источником пополнения оборотных средств является полученная прибыль, а также приравненные к собственным средствам так называемые устойчивые пассивы. Это средства, которые не принадлежат предприятию, но постоянно находятся в его обороте. Такие средства служат Источником формирования оборотных средств в сумме их минимального остатка. К ним относятся: минимальная переходящая из месяца в месяц задолженность по оплате труда работникам предприятия, резервы на покрытие предстоящих расходов, минимальная переходящая задолженность перед бюджетом и внебюджетными фондами, средства кредиторов, полученные в качестве предоплаты за продукцию (товары, услуги), средства покупателей по залогам за возвратную тару, переходящие остатки фонда потребления и др[45].

Для сокращения общей потребности хозяйства в оборотных средствах, а также стимулирования их эффективного использования целесообразно привлечение заемных средств.

Заемные средства представляют собой в основном краткосрочные кредиты банка, с помощью которых удовлетворяются временные дополнительные потребности в оборотных средствах. Основными направлениями привлечения кредитов для формирования оборотных средств являются:

– кредитование сезонных запасов сырья, материалов и затрат, связанных с сезонным процессом производства;

– временное восполнение недостатка собственных оборотных средств;

– осуществление расчетов и опосредование платежного оборота[42].

С переходом на рыночную систему управления экономикой роль кредита как источника оборотных средств по крайней мере не уменьшилась. Наряду с привычной необходимостью в покрытии сверхнормативной потребности в оборотных средствах предприятий появились новые факторы, обусловливающие усиление значения банковского кредита. Эти факторы связаны прежде всего с переходным этапом развития, переживаемым отечественной экономикой. Одним из них явилась инфляция. Воздействие инфляции на оборотные средства предприятия очень многогранно: оно оказывает непосредственное и косвенное влияние. Прямое влияние характеризуется обесценением оборотных средств за время их оборота т.е. после завершения оборота предприятие фактически не получает авансированную сумму оборотных средств в составе выручки от реализации продукции.

Косвенное влияние выражается в замедлении оборота средств из-за кризиса неплатежей, во многом обусловленного инфляцией. К другим причинам возникновения кризиса неплатежей следует отнести снижение производительности труда; крайнюю неэффективность производства; неумение отдельные руководителей приспособиться к новым условиям; искать новые решения, менять товарный ассортимент, снижать материало- и энергоемкость производства, реализуя излишние и ненужные активы; наконец, несовершенство законодательства, позволяющего безнаказанно не платить по долгам.

В целях борьбы с неплатежами и оказания финансовой поддержки значительные средства выделяются на пополнение оборотных средств предприятий. Однако не всегда выделенные средства используются по назначению, что имеет также сильный инфляционный эффект.

Указанные причины обусловливают, повышенную заинтересованность предприятий в заемных средствах как источнике пополнения замороженных в долгосрочной дебиторской задолженности оборотных средств. В данной ситуации возникает вопрос границ применения кредита в качестве источника оборотных средств. Этот вопрос связан с двойственным влиянием, которое оказывает применение кредита на финансовое положение предприятия в целом и на состояние оборотных средств в частности.

С одной стороны, без привлечения в оборот кредитных ресурсов в условиях дефицита собственных средств предприятию необходимо сокращать или полностью приостанавливать производство, что грозит серьезными финансовыми затруднениями вплоть до банкротства. С другой стороны – решение возникших проблем только с помощью кредитов вызывает повышение зависимости предприятия от кредитных ресурсов вследствие увеличения ссудной задолженности. Это приводит к увеличению нестабильности финансового состояния, теряются собственные оборотные средства, переходя в собственность банка, поскольку предприятия не обеспечивают норму прибыли на вложенный капитал, заданную в виде банковского процента[42].

Кредиторская задолженность относится к внеплановым привлеченным источникам формирования оборотных средств. Ее наличие означает участие и в обороте предприятия средств других предприятий и организаций. Часть кредиторской задолженности закономерна, так как вытекает из действующего порядка расчетов. Наряду с этим кредиторская задолженность может возникнуть в результате нарушения платежной дисциплины. У предприятий может возникнуть кредиторская задолженность поставщикам за поступившие товары, подрядчикам за выполненные работы, налоговой инспекции по налогам и платежам, по отчислениям во внебюджетные фонды. Следует также выделить прочие источники формирования оборотных средств, к которым относятся средства предприятия, временно не используемые по целевому назначению (фонды, резервы и др.).

Правильное соотношение между собственными, заемными и привлеченными источниками образования оборотных средств играет важную роль в укреплении финансового состояния предприятия.

Похожие работы

... нашем случае товарооборота), тем выше эффективность и рентабельность деятельности экономического субъекта. Глава 3. Выявление резервов эффективности использования оборотных активов 3.1 Последствия ускорения (замедления) оборачиваемости оборотных средств В рамках исследования, в соответствии с изученной методикой анализа оборотных активов необходимо графически представить их структуру (рис ...

... направленность главных структурных изменений. Правило 4: Денежные средства являются регулятором равновесия между собственными оборотными средствами и текущими финансовыми потребностями. Глава 2. Разработка системы управления оборотными активами 2.1. Характеристика коммерческой организации (ЗАО «Лакомка») Для исследования и разработки системы управления оборотными активами было выбрано ...

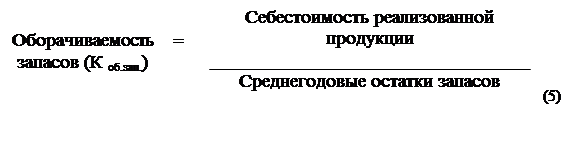

... осуществлении закупок. Уровень запасов должен быть достаточно высоким для удовлетворения потребности в них в случаях необходимости. Основными показателями, рассчитываемыми в данном блоке анализа оборачиваемости оборотных активов, являются: (10) Себестоимость реализованной продукции - Стр.020 ф.2 Запасы = Стр.210 ф.1 + Стр.220 ф.1 Зап. ср. = средняя ...

... Достаточность объема, структура формирования оборотного капитала имеют большое значение для обеспечения финансовой устойчивости и платежеспособности, прибыли и рентабельности организации. В процессе анализа оборотных активов важно установить, насколько оптимален их объем и структура формирования. Дополнительное наращение оборотных средств имеет определенные ограничения. Рост оборотного капитала ...

0 комментариев