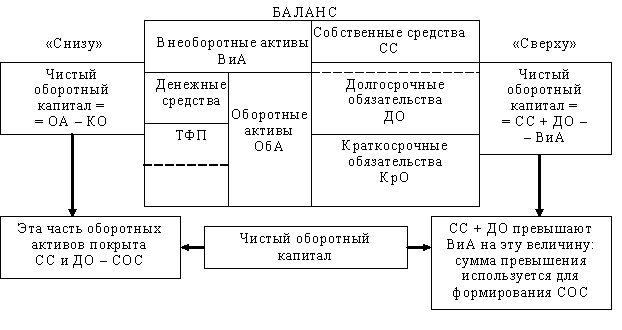

Источники формирования собственных оборотных средств предприятия

Методика оценки использования оборотных активов предприятия. Управление оборотными средствами

Финансовый анализ использования оборотных активов на предприятие ООО «НОВАТЭК – ТРАНСЕРВИС»

Анализ наличия, структуры и динамики оборотных средств предприятия

Анализ величины и оборачиваемости собственных оборотных активов предприятия

Анализ оборачиваемости дебиторской задолженности

Анализ эффективности использования оборотных средств

Пути повышения и мероприятия по улучшению использования оборотных активов на предприятие ООО «НОВАТЭК – ТРАНСЕРВИС»

Мероприятия по улучшению использования оборотных активов

Проведение анализа производственной деятельности

Навигация

Анализ оборачиваемости дебиторской задолженности

Финансовый анализ эффективности оборотных активов

121451

знак

8

таблиц

8

изображений

2.4 Анализ оборачиваемости дебиторской задолженности

Дебиторская задолженность – это задолженность организаций, работников и физических лиц данной организации (задолженность покупателей за отгруженную продукцию, подотчетных лиц за выданные им под отчет денежные суммы и др.). Организации и лица, которые являются должниками, называются дебиторами.

Значительный удельный вес дебиторской задолженности в составе текущих активов определяет их особое место в оценке оборачиваемости оборотных средств. В наиболее общем виде изменения объема дебиторской задолженности за год могут быть охарактеризованы данными баланса. Для целей внутреннего анализа следует привлечь сведения аналитического учета: данные журналов-ордеров или заменяющих их ведомостей учета расчетов с покупателями и заказчиками, с поставщиками по авансам выданным, подотчетными лицами, с прочими дебиторами.

Анализ краткосрочной задолженности проводится на основании Данных аналитического учета расчетов с поставщиками, полученных кредитов банка, расчетов с прочими кредиторами (журналов-ордеров №4, 6, 8, 10, ведомостей и др.). В ходе анализа делается выборка обязательств, сроки погашения которых наступают в отчетном периоде, а также отсроченных и просроченных обязательств [2, стр. 36].

Предприятия заинтересованы продавать свою продукцию покупателям и заказчикам, способным своевременно оплачивать счета.

Все счета к получению классифицируются по группам: срок оплаты не наступил, просрочка от 1 до 30 дней, до 90, до 180, до 360 дней, более 1 года.

Выделяют также оправданную задолженность (срок погашения которой не наступил либо составляет менее 1 месяца) и неоправданную. Чем больше срок просрочки, тем вернее неуплата по счету.

Счета, которые покупатели не оплатили, называются сомнительными долгами (безнадежными). Безнадежные долги означают, что с каждого рубля, вложенного в дебиторскую задолженность, определенная часть не будет получена (возвращена).

Увеличение статей дебиторской задолженности может быть обусловлено:

• неосмотрительной кредитной политикой организации по отношению к покупателям, неразборчивым выбором партнеров;

• наступлением неплатежеспособности и даже банкротства некоторых потребителей;

• слишком высокими темпами наращивания объема продаж;

• трудностями в реализации продукции.

Резкое сокращение дебиторской задолженности может быть следствием негативных моментов во взаимоотношениях с клиентами (сокращение продаж в кредит, потеря потребителей продукции) [2, стр. 37].

Таблица 6 – Анализ состава и структуры дебиторской задолженности

| Показатели | 2006 год | 2007 год | 2008 год | Темп роста 2007 к 2006, % | Темп роста 2008 к 2007, % | |||

| Сумма, тыс. руб. | Уд. вес, % | Сумма, тыс. руб. | Уд. вес, % | Сумма, тыс. руб. | Уд. вес, % | |||

| Дебиторская задолженность, в том числе: | 902140 | 100,0 | 851509 | 100,0 | 601603 | 100,0 | 94,4 | 70,6 |

| покупатели и заказчики | 163025 | 18,1 | 179342 | 21,1 | 124843 | 20,7 | 110,0 | 69,6 |

| поставщики и подрядчики | 509984 | 56,5 | 481345 | 56,5 | 400703 | 66,6 | 94,4 | 83,2 |

| прочие дебиторы | 229131 | 25,4 | 190822 | 22,4 | 76057 | 12,7 | 83,3 | 39,9 |

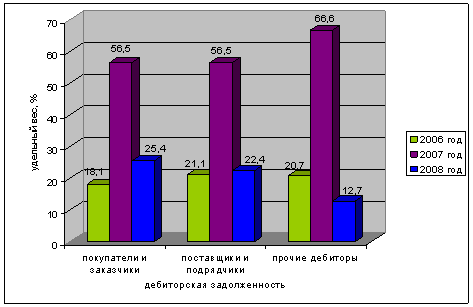

Анализируя данные таблицы 6 видно, что наибольшую часть за три года в дебиторской задолженности занимают поставщики и подрядчики. Так на 2006 год и 2007 год удельный вес их составил 56,5%, а на 2008 год – 66,6%, в денежном выражение в 2006 году – 509 984 тыс. руб., в 2007 году – 481 345 тыс. руб. и в 2008 году – 400 703 тыс. руб. Это показывает на то, что авансовые платежи планируются с излишком, но в то же время уменьшается кредиторская задолженность.

Покупатели и заказчики в течение трех лет изменяются не равномерно, в 2006 году они составляют 18,1%, в 2007 году – 21,1% и в 2008 году – 20,7%. Прочие дебиторы с каждым годом сокращаются и в 2006 году равняются 229 131 тыс. руб., в 2007 году 190 822 тыс. руб., в 20008 году – 76 057 тыс. руб. Это говорит о постепенном снижение долгов сторонних организаций перед предприятием, правильной политики предприятия в выборе партнеров, нормальными объемами темпов продаж и реализации услуг.

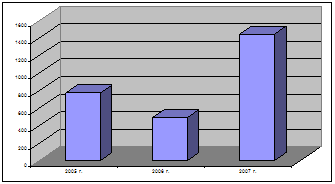

Темпы роста дебиторской задолженности с каждым годом уменьшается, отношение 2007 года к 2006 году составляет 94,4%, 2008 года к 2007 году – 70,6%, следовательно, задолженность в течение трех лет сокращается. Общая дебиторская задолженность снизилась на 23,85. Наиболее положительно уменьшилась задолженность прочих дебиторов и составила всего 39,9% темпа роста в 2008 году, далее покупатели и заказчики – 69,6%. И меньше всего снизились авансы, полученные поставщиками и подрядчиками, на 11,2% (рисунок 6).

В итоге анализа состава и структуры дебиторской задолженности можно отметить, что задолженность к концу 2008 года сокращается почти на 30%, наибольшую часть занимает задолженность поставщиков и подрядчиков, наименьшую – прочих дебиторов. Это показывает, что в ООО «НОВАТЭК – ТРАНСЕРВИС» наблюдается улучшение по регулированию дебиторской задолженности, наращивание темпа реализации услуг и осмотрительной кредитной политики.

При рассмотрении дебиторской задолженности следует также оценить ее качество. Под качеством дебиторской задолженности понимается вероятность получения этой задолженности в полном объеме. Показателем вероятности является срок образования задолженности, а также удельный вес просроченной задолженности. Чем больше срок дебиторской задолженности, тем ниже вероятность ее получения.

Рисунок 7 – Структура дебиторской задолженности ООО «НОВАТЭК – ТРАНСЕРВИС»

Контроль и анализ дебиторской задолженности по срокам возникновения определяет области, в которых необходимы дополнительные усилия по возврату долгов, а также позволяют сделать прогноз поступлений денежных средств [2, стр. 37].

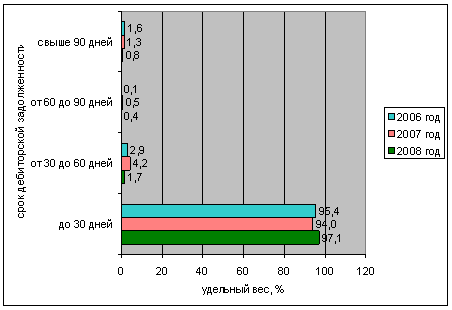

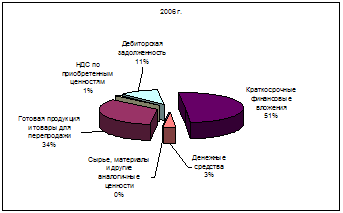

Данные таблицы 6 свидетельствуют о том, что давность дебиторской задолженности не превышают одного месяца со дня отгрузки товара и в 2006 году составляет 97,1%, в 2007 году – 94,0% и в 2008 году – 95,4. Однако, следует обратить внимание на то, что существует задолженность, по которой срок погашения превышает 90 дней и более, к тому же в 2008 году она увеличивается до 1,6% (рисунок 7). Работа с данными организациями-должниками должна быть белее тщательной. Одним из вариантов по взиманию долг может быть обращение в хозяйственный суд.

Таблица 7 – Структура давности образования дебиторской задолженности

| Показатель | 2006 год | 2007 год | 2008 год | |||

| Сумма, тыс. руб. | Уд. вес, % | Сумма, тыс. руб. | Уд. вес, % | Сумма, тыс. руб. | Уд. вес, % | |

| 0–30 дней | 875 978 | 97,1 | 800 402 | 94,0 | 574 056 | 95,4 |

| 30–60 дней | 15 336 | 1,7 | 35 550 | 4,2 | 17 210 | 2,9 |

| 60–90 дней | 3 608 | 0,4 | 4 112 | 0,5 | 3 007 | 0,1 |

| Свыше 90 дней | 7 218 | 0,8 | 11 445 | 1,3 | 7 330 | 1,6 |

| Итого | 902 140 | 100,0 | 851 509 | 100,0 | 601 603 | 100,0 |

Огромное значение для предприятия имеет оценка оборачиваемости дебиторской задолженности.

Для оценки оборачиваемости дебиторской задолженности используют следующие показатели:

– оборачиваемость дебиторской задолженности;

– период погашения дебиторской задолженности;

– доля дебиторской задолженности в общем объеме оборотных активов [29, стр. 300].

Оборачиваемость дебиторской задолженности определяется отношением выручки от реализации (форма 2 бухгалтерского баланса) к дебиторской задолженности. Оборачиваемость дебиторской задолженности в 2006 году равна 0,82 раза, в 2007 году – 0,89 раз и в 2008 году – 1,48 раза.

Период погашения (ПП) дебиторской задолженности рассчитывается путем деления 360 на оборачиваемость дебиторской задолженности. Так в 2006 году период погашения дебиторской задолженности составил 439 дней, в 2007 году 404 дня и в 2008 году сократился почти в двое и составил 243 дня.

Рисунок 8 – Структура дебиторской задолженности по срокам давности ее образования ООО «НОВАТЭК – ТРАНСЕРВИС»

Доля дебиторской задолженности в общем объеме оборотных активов определяется отношением суммы дебиторской задолженности к величине оборотных активов (итог раздела II бухгалтерского баланса), умножением на 100. Для ООО «НОВАТЭК – ТРАНСЕРВИС» доля дебиторской задолженности в 2006 году составила 93,7%, в 2007 году – 96,4% и в 2008 году – 74,0%.

Темпы прироста оборачиваемости дебиторской задолженности с каждым годом сокращается и в отношение 2007 года к 2006 году составляет 92,2%, а в отношение 2008 года к 2006 году – 55,9%. Также уменьшаются темпы прироста периода погашения и доли дебиторской задолженности и составляют 79,4% и 84,6% соответственно в отношение 2008 года к 2006 году.

Таблица 8 – Анализ оборачиваемости дебиторской задолженности ООО №НОВАТЭК – ТРАНСЕРВИС»

| № п/п | Показатели | 2006 год | 2007 год | 2008 год | Темп прироста 2007 к 2006, % | Темп прироста 2008 к 2006, % |

| 1 | Дебиторская задолженность, тыс. руб. | 902140 | 851509 | 601603 | 94,1 | 67,3 |

| 2 | Выручка от реализации, тыс. руб. | 738114 | 756237 | 890241 | 102,4 | 121,0 |

| 3 | Оборотные средства, тыс. руб. | 963094 | 882955 | 813239 | 108,2 | 180,6 |

| 4 | Оборачиваемость ДЗ (стр. 2 / стр. 1) | 0,82 | 0,89 | 1,48 | 92,2 | 55,9 |

| 5 | Период погашения ДЗ, дней (360/стр. 4) | 439 | 404 | 243 | 103,9 | 79,4 |

| 6 | Доля ДЗ, % ((стр. 1 / стр. 3)*100) | 93,7 | 96,4 | 74,0 | 92,5 | 84,6 |

Анализируя расчеты можно отметить, что оборачиваемость дебиторской задолженности значительно низкая, в среднем 1,06 раза в год, что составляет 340 дней. Это говорит о том, что финансовое состояние покупателей не очень благоприятное, есть риск их резкого ухудшения платежеспособности и даже банкротства.

Особое внимание предприятию следует обратить на дебиторскую задолженность, ее доля в оборотных активах составляет 88,0% в среднем за три года. Это может свидетельствовать о неосмотрительной кредитной политике организации по отношению к покупателям, либо о неплатежеспособности и банкротстве части покупателей.

Похожие работы

... нашем случае товарооборота), тем выше эффективность и рентабельность деятельности экономического субъекта. Глава 3. Выявление резервов эффективности использования оборотных активов 3.1 Последствия ускорения (замедления) оборачиваемости оборотных средств В рамках исследования, в соответствии с изученной методикой анализа оборотных активов необходимо графически представить их структуру (рис ...

... направленность главных структурных изменений. Правило 4: Денежные средства являются регулятором равновесия между собственными оборотными средствами и текущими финансовыми потребностями. Глава 2. Разработка системы управления оборотными активами 2.1. Характеристика коммерческой организации (ЗАО «Лакомка») Для исследования и разработки системы управления оборотными активами было выбрано ...

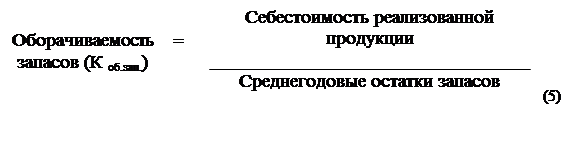

... осуществлении закупок. Уровень запасов должен быть достаточно высоким для удовлетворения потребности в них в случаях необходимости. Основными показателями, рассчитываемыми в данном блоке анализа оборачиваемости оборотных активов, являются: (10) Себестоимость реализованной продукции - Стр.020 ф.2 Запасы = Стр.210 ф.1 + Стр.220 ф.1 Зап. ср. = средняя ...

... Достаточность объема, структура формирования оборотного капитала имеют большое значение для обеспечения финансовой устойчивости и платежеспособности, прибыли и рентабельности организации. В процессе анализа оборотных активов важно установить, насколько оптимален их объем и структура формирования. Дополнительное наращение оборотных средств имеет определенные ограничения. Рост оборотного капитала ...

0 комментариев