Источники формирования собственных оборотных средств предприятия

Методика оценки использования оборотных активов предприятия. Управление оборотными средствами

Финансовый анализ использования оборотных активов на предприятие ООО «НОВАТЭК – ТРАНСЕРВИС»

Анализ наличия, структуры и динамики оборотных средств предприятия

Анализ величины и оборачиваемости собственных оборотных активов предприятия

Анализ оборачиваемости дебиторской задолженности

Анализ эффективности использования оборотных средств

Пути повышения и мероприятия по улучшению использования оборотных активов на предприятие ООО «НОВАТЭК – ТРАНСЕРВИС»

Мероприятия по улучшению использования оборотных активов

Проведение анализа производственной деятельности

Навигация

Пути повышения и мероприятия по улучшению использования оборотных активов на предприятие ООО «НОВАТЭК – ТРАНСЕРВИС»

Финансовый анализ эффективности оборотных активов

121451

знак

8

таблиц

8

изображений

3. Пути повышения и мероприятия по улучшению использования оборотных активов на предприятие ООО «НОВАТЭК – ТРАНСЕРВИС»

3.1 Уменьшение дебиторской задолженности, как один из путей улучшения использования оборотных активов

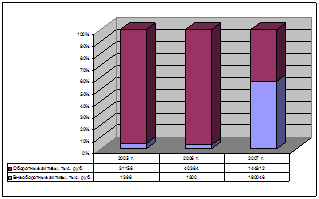

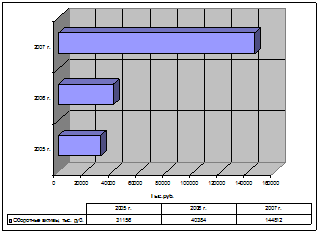

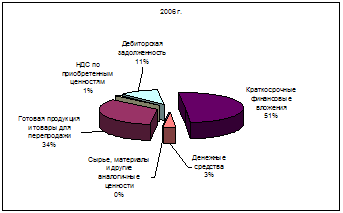

Большое влияние на оборачиваемость капитала, вложенного в оборотные активы, а вместе с тем и на финансовое состояние организации, оказывает увеличение или уменьшение дебиторской задолженности. Как видно из приведенного анализа (таблица 2) ее удельный вес в оборотных активах имеет достаточно большое значение, в 2008 год составляет 73,98%.

Увеличение дебиторской задолженности и ее доли в оборотных активах может свидетельствовать о неосмотрительной кредитной политике организации по отношению к покупателям, либо об увеличении объема продаж, либо о неплатежеспособности и банкротстве части покупателей. Сокращение дебиторской задолженности оценивается положительно, если это происходит за счет сокращения периода ее погашения. Если же дебиторская задолженность уменьшается в связи с уменьшением отгрузки продукции, то это свидетельствует о снижении деловой активности организации.

Следовательно, рост дебиторской задолженности не всегда оценивается отрицательно, а снижение – положительно. Необходимо различать нормальную и просроченную задолженность. Наличие последней создает финансовые затруднения, так как на деятельность организации отразится недостаток финансовых ресурсов для приобретения производственных запасов, выплаты заработной платы и др. Кроме того, замораживание средств в дебиторской задолженности приводит к замедлению оборачиваемости капитала. Просроченная дебиторская задолженность означает также рост риска непогашения долгов и уменьшения прибыли, поэтому каждая организация заинтересована в сокращении сроков причитающихся ему платежей [3, стр. 4].

Анализируя данные о структуре дебиторской задолженности (таблица 5), следует обратить внимание, что на конец 2008 года возросла дебиторская задолженность поставщиков и подрядчиков и составила 66,6%. В основном это переплаты по обслуживанию техники оплата услуг ОАО «Российские железные дороги». Даная дебиторская задолженность не так проблематична для предприятия, потому что эти остатки переходят на следующий год, как авансовые платежи.

В данной ситуации отделу снабжения необходимо направить письмо поставщикам с просьбой вернуть излишне перечисленные суммы денежных средств. Дебиторская задолженность поставщиков в части переплат может быть снижена до нуля.

Следующее место в удельном весе дебиторской задолженности занимает задолженность покупателей (20,7%). На конец 2008 года данная величина достигла 601 603 тыс. руб. (таблица 5). Просроченная дебиторская задолженность составляет 27 547 тыс. руб. (таблица 6).

Предлагаю предприятию подать исковое заявление в суд о взыскании долгов с покупателей, просрочивших сроки погашения платежей. Договором поставки предусмотрено, что за каждый день просрочки начисляется пеня в размере 0,1% от суммы долга.

Рассчитаем размер пени, возможную к взысканию с покупателей.

Пеня (30 дней просрочки) = 17 210 тыс. руб. · 0,001 · 30 = 516 тыс. руб.

Пеня (60 дней просрочки) = 3 007 тыс. руб. · 0,001 · 60 = 180 тыс. руб.

Пеня (90 дней просрочки) = 7 330 тыс. руб. · 0,001 · 90 = 660 тыс. руб.

Договором поставки также предусмотрены штрафы за нарушение хозяйственных договоров в размере 5% от суммы долга.

Рассчитаем размер штрафов, возможных к взысканию с покупателей.

Штраф = 27 547 тыс. руб. · 0,05 = 1 377 тыс. руб.

Учитывая, что некоторые должники могут находиться на стадии банкротства либо не иметь средств на расчетных счетах для погашения своего долга, предположим, что через суд будет погашено 60% задолженности. Следовательно, сумма дебиторской задолженности покупателей после проведения данных мероприятий будет равна:

ДЗ покуп. = 27 547 тыс. руб. – 27 547 тыс. руб. · 0,6 = 11 019 тыс. руб.

Суммы полученных пени и штрафов будут соответственно равны:

Пеня = (516 тыс. руб. + 180 тыс. руб. + 660 тыс. руб.) · 0,6 = 814 тыс. руб.

Шраф = 1 377 тыс. руб. · 0,6 = 826 тыс. руб.

После проведения всех выше перечисленных мероприятий сумма дебиторской задолженности в общей сумме оборотных активов будет равна:

ДЗ = 574 056 тыс. руб. + 11 019 тыс. руб. = 585 075 тыс. руб.

Общая сумма экономии средств за счет уменьшения дебиторской задолженности составит:

Э = 601 603 тыс. руб. – 585 075 тыс. руб. = 16 528 тыс. руб.

3.2 Формирование резерва по сомнительным долгам

В соответствии с налоговым законодательством начиная с 1 января 2002 г., налогоплательщик имеет право создать резерв по сомнительным долгам по любой задолженности. Исключение составляют проценты по долговым обязательствам, то есть организации (кроме банков) не имеют право создавать резервы по долгам, образовавшимся в связи с невыплатой процентов.

Исходя из положений ст. 266 НК РФ сумма резерва по сомнительным долгам в налоговом учете (как и в бухгалтерском) определяется по результатам инвентаризации дебиторской задолженности, проведенной в конце предыдущего отчетного (налогового) периода. При этом НК РФ определяет зависимость создания резерва от срока возникновения обязательства по уплате должником причитающихся по договору сумм [13, стр. 11].

Инвентаризация дебиторской задолженности проводится с целью определения на основании договоров сроков возникновения задолженности по каждому дебитору, а также просрочки исполнения обязательств (в днях) на конец отчетного периода на основании первичных документов и актов сверки взаиморасчетов.

Налоговым законодательством не предусмотрен порядок проведения инвентаризации задолженности и оформления ее результатов. Поэтому организации вправе либо самостоятельно разработать такой порядок и формы документов, подтверждающих результаты инвентаризации, либо воспользоваться порядком и формами, утвержденными для целей бухгалтерского учета. В частности, Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными приказом Минфина России от 13.06.95 №49.

На основании инвентаризационных данных налогоплательщик определяет просроченную задолженность, затем классифицирует ее как безнадежную или как сомнительную. Если просроченная задолженность признается безнадежной, то она покрывается за счет созданного резерва, если сомнительной-то подлежит включению в состав резерва по сомнительным долгам.

Сумма создаваемого резерва исчисляется следующим образом:

– по сомнительной задолженности со сроком возникновения свыше 90 дней – в сумму создаваемого резерва включается полная сумма выявленной на основании инвентаризации задолженности;

– по сомнительной задолженности со сроком возникновения от 45 до 90 дней (включительно) – в сумму резерва включается 50% от суммы, выявленной на основании инвентаризации задолженности;

– по сомнительной задолженности со сроком возникновения до 45 дней – не увеличивает сумму создаваемого резерва.

Причем суммы отчислений в резервы по сомнительным долгам относятся в состав внереализационных расходов в последний день отчетного (налогового) периода.

В ООО «НОВАТЭК – ТРАНСЕРВИС» по состоянию на 31 декабря 2008 года по итогам инвентаризации числится просроченная дебиторская задолженность со сроком свыше 90 дней в размере 7 330 тыс. руб., со сроком возникновения от 45 до 90 дней – 845 тыс. руб.

Общая сумма резерва по сомнительным долгам, исчисленная исходя из срока возникновения задолженности равняется:

Резерв = 7 330 тыс. руб. + (845 тыс. руб. * 50%) = 7 752,50 тыс. руб.

Налоговое законодательство ограничивает сумму создаваемого резерва по сомнительным долгам: сумма создаваемого резерва по сомнительным долгам не может превышать 10 процентов от выручки отчетного (налогового) периода, определяемой в соответствии со статьей 249 НК РФ. Следовательно сумму резерва по сомнительным долгам следует сравнить с максимальной суммой создаваемого резерва, исчисленного исходя из выручки отчетного (налогового) периода. Для включения в состав внереализационных расходов принимается меньшее значение.

Максимальная сумма резерва по сомнительным долгам, исчисленная исходя из выручки отчетного периода равняется:

Резервmax = 890 241 тыс. руб. * 10% = 8 902 тыс. руб.

Поскольку сумма резерва по сомнительным долгам, исчисленная исходя из срока возникновения задолженности, меньще его максимальной суммы, исчисленной исходя из выручки отчетного периода, сумма создаваемого резерва принимается равной 7 752,50 тыс. руб. и включается в состав внереализационных расходов.

Резерв по сомнительным долгам может быть использован организацией лишь на покрытие убытков от безнадежных долгов, признанных таковыми в порядке, установленном настоящей статьей.

Сумма резерва по сомнительным долгам, не полностью использованная налогоплательщиком в отчетном периоде на покрытие убытков по безнадежным долгам, может быть перенесена им на следующий отчетный (налоговый) период. При этом сумма вновь создаваемого по результатам инвентаризации резерва должна быть скорректирована на сумму остатка резерва предыдущего отчетного (налогового) периода. В случае если сумма вновь создаваемого по результатам инвентаризации резерва меньше, чем сумма остатка резерва предыдущего отчетного (налогового) периода, разница подлежит включению в состав внереализационных доходов налогоплательщика в текущем отчетном (налоговом) периоде. В случае если сумма вновь создаваемого по результатам инвентаризации резерва больше, чем сумма остатка резерва предыдущего отчетного (налогового) периода, разница подлежит включению во внереализационные расходы в текущем отчетном (налоговом) периоде [13, стр. 12].

Если резерв не создавался, суммы дебиторской задолженности, по которым истек срок исковой давности, и другие долги, нереальные для взыскания, включаются в расходы организации.

Подводя итог вышесказанному, следует отметить, что резерв используется на покрытие убытков от списания безнадежных, нереальных к взысканию долгов в связи с истечением срока исковой давности (банкротством или ликвидацией организации-должника). Создание резерва смягчает отрицательные последствия списания безнадежных долгов, но не устраняет их. Поэтому организациям необходима взвешенная политика финансовых взаимоотношений с заказчиками:

– внедрить в организации эффективную систему управления дебиторской задолженностью, в том числе, с использованием для этих целей информационных систем;

– предоставлять отсрочку или рассрочку платежа только при наличии уверенности в надежности заказчика;

– установить высокую ставку штрафных санкций не неисполнение обязательств в сроки, предусмотренные договором;

– установить бонусы для должника в случае досрочного исполнения обязательств с его стороны;

– разработать и внедрять инструменты, снижающие риски неплатежа (например, обеспечивать обязательства банковской гарантией, использовать аккредитивную форму расчетов);

– застраховать свои кредиторские риски;

– с помощью различных информационных систем, в том числе по управлению дебиторской задолженностью, вести картотеку контрагентов и следить за динамикой их финансового состояния для принятия решения о необходимости применения вышеназванных инструментов.

Таким образом, правильно организованный учет дебиторской задолженности, работа с предприятиями-должниками, позволит руководителю оперативно принимать стратегические решения, от которых будет зависеть платежеспособность организации в целом, а создание резерва по сомнительным долгам позволит успешно минимизировать налог на прибыль.

Похожие работы

... нашем случае товарооборота), тем выше эффективность и рентабельность деятельности экономического субъекта. Глава 3. Выявление резервов эффективности использования оборотных активов 3.1 Последствия ускорения (замедления) оборачиваемости оборотных средств В рамках исследования, в соответствии с изученной методикой анализа оборотных активов необходимо графически представить их структуру (рис ...

... направленность главных структурных изменений. Правило 4: Денежные средства являются регулятором равновесия между собственными оборотными средствами и текущими финансовыми потребностями. Глава 2. Разработка системы управления оборотными активами 2.1. Характеристика коммерческой организации (ЗАО «Лакомка») Для исследования и разработки системы управления оборотными активами было выбрано ...

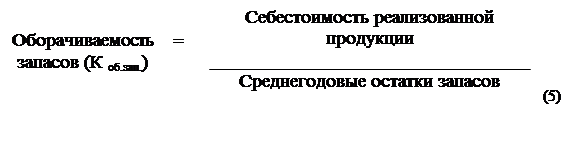

... осуществлении закупок. Уровень запасов должен быть достаточно высоким для удовлетворения потребности в них в случаях необходимости. Основными показателями, рассчитываемыми в данном блоке анализа оборачиваемости оборотных активов, являются: (10) Себестоимость реализованной продукции - Стр.020 ф.2 Запасы = Стр.210 ф.1 + Стр.220 ф.1 Зап. ср. = средняя ...

... Достаточность объема, структура формирования оборотного капитала имеют большое значение для обеспечения финансовой устойчивости и платежеспособности, прибыли и рентабельности организации. В процессе анализа оборотных активов важно установить, насколько оптимален их объем и структура формирования. Дополнительное наращение оборотных средств имеет определенные ограничения. Рост оборотного капитала ...

0 комментариев