Источники формирования собственных оборотных средств предприятия

Методика оценки использования оборотных активов предприятия. Управление оборотными средствами

Финансовый анализ использования оборотных активов на предприятие ООО «НОВАТЭК – ТРАНСЕРВИС»

Анализ наличия, структуры и динамики оборотных средств предприятия

Анализ величины и оборачиваемости собственных оборотных активов предприятия

Анализ оборачиваемости дебиторской задолженности

Анализ эффективности использования оборотных средств

Пути повышения и мероприятия по улучшению использования оборотных активов на предприятие ООО «НОВАТЭК – ТРАНСЕРВИС»

Мероприятия по улучшению использования оборотных активов

Проведение анализа производственной деятельности

Навигация

Анализ величины и оборачиваемости собственных оборотных активов предприятия

Финансовый анализ эффективности оборотных активов

121451

знак

8

таблиц

8

изображений

2.3 Анализ величины и оборачиваемости собственных оборотных активов предприятия

Используя методику оценки использования оборотных активов (пункт 1.3) рассчитаем и проанализируем величину оборотных средств в трехлетней динамике 2006–2008 гг.

Таблица 4 – Определение и динамика величины оборотных активов ООО «НОВАТЭК – ТРАНСЕРВИС»

| № п/п | Показатели | 2006 год | 2007 год | 2008 год | Средняя за 3 года |

| 1 | Внеоборотные активы, тыс. руб. | 1053201 | 1147930 | 1216014 | 1139048 |

| 2 | Капитал и резервы, тыс. руб. | 1580342 | 1600013 | 1630857 | 1603737 |

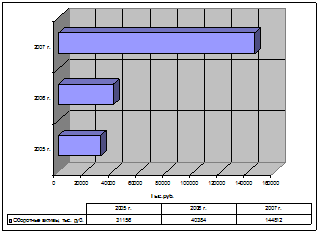

| 3 | Оборотные активы, тыс. руб. | 963094 | 882955 | 813239 | 886429 |

| 4 | Запасы, тыс. руб. | 17347 | 19293 | 27041 | 21227 |

| 5 | Собственные оборотные средства, тыс. руб. (стр. 2 – стр. 1) | 527141 | 452083 | 414843 | 464689 |

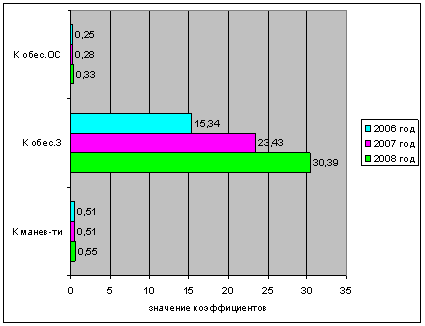

| 6 | КобеспеченностиОС (стр. 5 / стр. 3) | 0,55 | 0,51 | 0,51 | 0,52 |

| 7 | КобеспеченностиЗ (стр. 5 / стр. 4) | 30,39 | 23,43 | 15,34 | 23,05 |

| 8 | Кманевренности (стр. 5 / стр. 2) | 0,33 | 0,28 | 0,25 | 0,29 |

Для ООО «НОВАТЭК – ТРАНСЕРВИС» выбираем первый вариант расчета собственных оборотных средств и получаем, что в 2006 году они составили 527 141 тыс. руб., в 2007 году – 452 083 тыс. руб. и в 2008 году – 414 843 тыс. руб.

В связи с уменьшением суммы собственных оборотных средств можно судить о недостаточной обеспеченности оборотными активами в 2007 году, на это может влиять уменьшение объемов работ или иные факторы. Так как уменьшение не значительное судить по данному показателю о состояние оборотных активов не корректно, для этого на втором этапе анализируем оценку факторов, влияющих на уровень СОС.

Коэффициент обеспеченности ООО «НОВАТЭК – ТРАНСЕРВИС» СОС в 2006 году составил 0,55, в 2007 году и 2008 году по 0,51. Значение данного коэффициента по данным предприятия больше 0,1, следовательно структура баланса признана удовлетворительной, а предприятие платежеспособным.

Коэффициент обеспеченности запасов ООО «НОВАТЭК – ТРАНСЕРВИС» СОС с каждым годом увеличивается и в среднем за три года составляет 23,05. Значение этого показателя довольно далеко от нормативного, что показывает на полное формирование запасов из собственных источников предприятия.

Коэффициент маневренности ООО «НОВАТЭК – ТРАНСЕРВИС» в 2006 – году составляет 0,33, в 2007 году – 0,28 и в 2008 году – 0,25. В среднем за три года он равен 0,29, это означает, что только 1/4 частью собственных оборотных средств можно относительно свободно маневрировать и показывает на небольшую устойчивость оборотных активов.

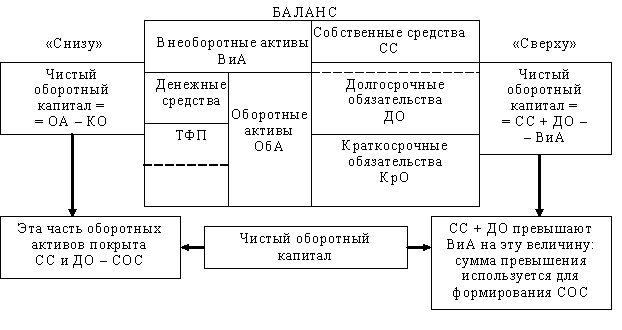

Для комплексной оценки определим абсолютную величину чистого оборотного капитала или чистых оборотных активов (ЧОА), который представляет собой превышение текущих активов над текущими пассивами.

Показатель ЧОА определяется как разность между текущими оборотными активами и текущими краткосрочными обязательствами. В свою очередь, текущие оборотные активы рассчитываются как итог раздела II баланса «Оборотные активы» (стр. 290) за минусом налога на добавленную стоимость по приобретенным ценностям (стр. 220).

Текущие краткосрочные обязательства – это сумма следующих показателей раздела V баланса «Краткосрочные обязательства»:

• займы и кредиты (стр. 610);

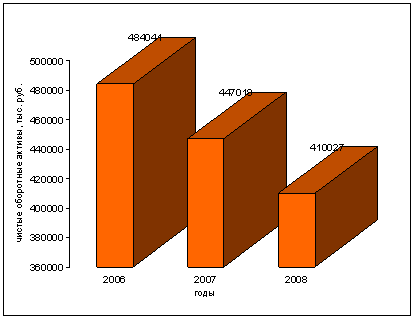

Рисунок 4 – Динамика величины оборотных активов ООО «НОВАТЭК – ТРАНСЕРВИС»

• кредиторская задолженность (стр. 620);

• задолженность перед участниками (учредителями) по выплате доходов (стр. 630);

• прочие краткосрочные обязательства (стр. 660) [47].

Итого расчет чистых оборотных активов за три года для нашего предприятия представлен следующим образом:

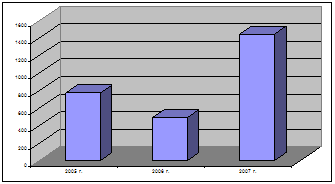

ЧОА2006 = 963 094 тыс. руб. – 4 905 тыс. руб. – 474 148 тыс. руб. = 484 041 тыс. руб.

ЧОА2007 = 882 955 тыс. руб. – 5 185 тыс. руб. – 430 752 тыс. руб. = 447 018 тыс. руб.

ЧОА2007 = 813 239 тыс. руб. – 5 010 тыс. руб. – 398 202 тыс. руб. = 410 027 тыс. руб.

Из расчетов видно, что чистый оборотный капитал с каждым годом сокращается и в среднем составляет 450 млн. руб., это показывает, что почти половина оборотных средств образуется за счет собственного капитала.

Рисунок 5 – Динамика чистых оборотных активов ООО «НОВАТЭК – ТРАНСЕРВИС»

Оборот чистого работающего капитала может быть ускорен путем повышения оборачиваемости запасов, незавершенного производства; улучшения показателя покрытия незавершенного производства.

Ускорение оборачиваемости запасов (материалы, комплектующие на складе и материалы, комплектующие в процессе перемещения, незавершенное производство, готовая продукция на складе) предполагает достаточный и регулярно возобновляемый складской запас для обеспечения ритмичного производства, более эффективного осуществления процесса закупок, наличие достаточного запаса готовой продукции для обеспечения коротких сроков поставок, ритмичности производства. С этой целью необходимо проводить систематически ревизию складских запасов, обеспечить текущую отчетность о состоянии склада. Желательно также разделить запасы на группы по критерию скорости оборота; разработать нормативы запасов по группам материалов. Важную роль играет продажа неликвидов по максимально достижимым ценам. В условиях составления бюджета целесообразно наладить планирование закупок на неделю, месяц, квартал; проводить анализ поставщиков и условий поставок [23, стр. 46].

Таким образом, управление чистым оборотным капиталом сводится к:

• оптимизации производственных и складских запасов;

• тщательному отбору заказчиков и контролю за дебиторской задолженностью;

• тщательному отбору поставщиков и получению льготных условий поставок;

• составлению и выполнению графика платежей и поступлений.

На длительность нахождения средств в обороте влияют факторы внешнего (внутреннего) характера.

Факторы внешнего характера – это сфера деятельности предприятия, отраслевая принадлежность, масштабы предприятия, экономическая ситуация в стране и связанные с ней условия хозяйствования предприятия.

Внутренние факторы – ценовая политика предприятия, структура активов, методика оценки запасов [15, стр. 108].

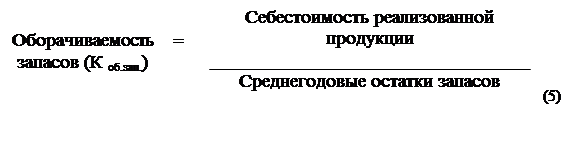

Для оценки оборачиваемости оборотного капитала используются следующие показатели.

Используя формулу 5 (пункт 1.3) рассчитываем коэффициент обеспеченности и получаем, что в 2006 году он составляет 0,77, в 2007 году – 0,86 и в 2008 году – 1,09. Таким образом динамика данного показателя положительная и с каждым годом на 1 рубль вложенный в оборотные средства получаем 77 коп., 86 коп. и 1,09 руб. выручки от реализации соответственно.

Таблица 5 – Анализ оборачиваемости оборотных активов ООО «НОВАТЭК – ТРАНСЕРВИС»

| № п/п | Показатели | 2006 год | 2007 год | 2008 год | Изменение 2008 г. к 2006 г. | Средняя за 3 года |

| 1 | Оборотные активы, тыс. руб. | 963094 | 882955 | 813239 | -149855 | 886429 |

| 2 | Выручка от реализации, тыс. руб. | 738114 | 756237 | 890241 | 152127 | 794864 |

| 3 | Коборачиваемости (стр. 2 / стр. 1) | 0,77 | 0,86 | 1,09 | 0,32 | 0,91 |

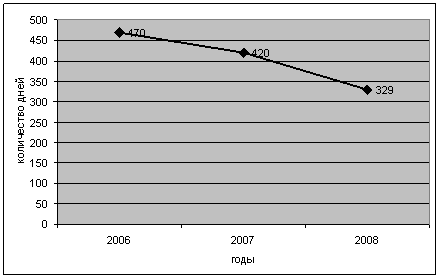

| 4 | Доборота ((стр. 1 * 360)/стр. 2) | 470 | 420 | 329 | -141 | 406 |

| 5 | Кзакрепления (стр. 1 / стр. 2) | 1,30 | 1,17 | 0,91 | -0,39 | 1,13 |

Отчетный период принимаем за 360 дней, таким образом длительность одного оборота в 2006 году составляет 470 дней, в 2007 году – 420 дней и в 2008 году резко сокращается до 329 дней. Такая тенденция очень благоприятна для предприятия и более наглядно изображена на рисунке 6.

По данным таблицы 4 коэффициент закрепления оборотных средств равняется в 2006 году – 1,30, в 2007 году – 1,17, в 2008 году – 0,91. Данный коэффициент является обратным коэффициенту оборачиваемости.

Подводя итоги по длительности нахождения оборотных средств в обороте в течение трех лет можно отметить, что длительность одного полного оборота составляет в среднем 406 дней и за один год не успевает проходить полного оборота, но в 2008 году ситуация улучшается и один оборот составляет 329 дней, на каждый 1 рубль вложенный в оборотные активы предприятие получает в среднем 0,91 рубля чистой выручки, а на каждый 1 рубль реализованной продукции приходиться 1,13 рублей оборотных средств.

Из этого следует, что оборачиваемость оборотных активов ООО «НОВАТЭК – ТРАНСЕРВИС» низкая и появляется потребность в оборотном капитале (абсолютное высвобождение), приросту объемов продукции (относительное высвобождение).

Рисунок 6 – Длительность одного оборота оборотного капитала ООО «НОВАТЭК – ТРАНСЕРВИС»

Основными факторами, влияющими на величину и скорость оборота оборотных средств предприятия, являются:

• масштаб деятельности предприятия (малый бизнес, средний, крупный);

• характер бизнеса или деятельности, т.е. отраслевая принадлежность предприятия (торговля, промышленность, строительство и т.д.);

• длительность производственного цикла (количество и продолжительность технологических операций по производству продукции, оказанию услуг, работ);

• количество и разнообразие потребляемых видов ресурсов;

• география потребителей продукции и география поставщиков и смежников;

• система расчетов за товары, работы, услуги;

• платежеспособность клиентов;

• качество банковского обслуживания;

• темпы роста производства и реализации продукции;

• доля добавленной стоимости в цене продукта;

• учетная политика предприятия;

• квалификация менеджеров;

• инфляция [19, стр. 270].

Нередко в аналитических целях требуется определение частных показателей оборачиваемости, при этом вместо общей суммы оборотных активов применяются отдельные составляющие элементы. Частные показатели оборачиваемости рассчитываются по особому обороту. В этом качестве особого оборота используют показатели: для материальных запасов – величину их расхода на производство, для незавершенного производства – поступление товаров на склад, для готовой продукции – отгрузка, для отгруженной продукции – ее реализация.

Абсолютное высвобождение (загрузка) средств из оборота представляет собой сумму величин двух указанных факторов.

Общую сумму абсолютного высвобождения оборотных средств, или их загрузки в оборот, можно определить по данным второго раздела бухгалтерского баланса. Разница общей величины оборотных активов па начало и конец года (квартала, месяца) покажет общее изменение их в обороте предприятия за анализируемый период.

Похожие работы

... нашем случае товарооборота), тем выше эффективность и рентабельность деятельности экономического субъекта. Глава 3. Выявление резервов эффективности использования оборотных активов 3.1 Последствия ускорения (замедления) оборачиваемости оборотных средств В рамках исследования, в соответствии с изученной методикой анализа оборотных активов необходимо графически представить их структуру (рис ...

... направленность главных структурных изменений. Правило 4: Денежные средства являются регулятором равновесия между собственными оборотными средствами и текущими финансовыми потребностями. Глава 2. Разработка системы управления оборотными активами 2.1. Характеристика коммерческой организации (ЗАО «Лакомка») Для исследования и разработки системы управления оборотными активами было выбрано ...

... осуществлении закупок. Уровень запасов должен быть достаточно высоким для удовлетворения потребности в них в случаях необходимости. Основными показателями, рассчитываемыми в данном блоке анализа оборачиваемости оборотных активов, являются: (10) Себестоимость реализованной продукции - Стр.020 ф.2 Запасы = Стр.210 ф.1 + Стр.220 ф.1 Зап. ср. = средняя ...

... Достаточность объема, структура формирования оборотного капитала имеют большое значение для обеспечения финансовой устойчивости и платежеспособности, прибыли и рентабельности организации. В процессе анализа оборотных активов важно установить, насколько оптимален их объем и структура формирования. Дополнительное наращение оборотных средств имеет определенные ограничения. Рост оборотного капитала ...

0 комментариев