Сущность, цели и задачи финансового контроля

Принципы государственного финансового контроля

Контроль со стороны коммерческих банков

Система государственного финансового контроля

Система государственного финансового контроля в Украине

Органы государственного финансового контроля в Украине

Пути повышения эффективности финансового контроля

Навигация

Принципы государственного финансового контроля

Финансовый контроль в Украине

77728

знаков

0

таблиц

0

изображений

1.3. Принципы государственного финансового контроля

Поскольку финансовый контроль является одной из функций управления, то ему присущи общие принципы управления, на которых базируется процесс государственного управления и управления конкретным предприятием и организацией, но конечно с преломлением содержания этих принципов применительно к функции контроля.

В этой связи можно выделить следующие принципы.

Принцип плановости – он предопределяется природой организации управления и необходимостью целеполагания. В этой связи субъекты контроля проводят свою работу на основе годовых, квартальных и месячных планов проведения контрольных мероприятий.

Принцип системности означает, что при проведении контрольных мероприятий должны рассматриваться все стороны объекта контроля и вся система его взаимосвязей по вертикали и горизонтали структуры управления.

Принцип непрерывности означает, что все объекты контроля (управляемая система) подлежат постоянно осуществляемому субъектами контроля (управляющей системой) предварительному оперативному и периодическому последующему контролю в сроки, установленные исходя из условий, характера и свойств их деятельности. Это обеспечивает постоянное наблюдение за ходом выполнения планов и заданий, принятие мер по корректировке деятельности по мере выявления отклонений от регламентированных значений (условий).

Принцип законности обусловлен Конституцией Российской Федерации, предусматривающей, что государство, все его органы (в том числе и контрольные) действуют на основе законности, обеспечивают охрану интересов общества и граждан. Органы финансового контроля, их должностные лица при исполнении своих обязанностей должны соблюдать Конституцию Российской Федерации и российские законы. [13, с. 6]

Принцип объективности предопределяет правильное, полное и объективное объяснение результатов контроля на основе сопоставления содержания проверенных фактов с законами, основными положениями, инструкциями и распоряжениями руководящих органов, регулирующими проверяемую деятельность и действия должностных лиц при ее выполнении.

Принцип независимости устанавливает недопустимость какого-либо силового, материального или морального воздействия на субъект контроля.

Принцип гласности вытекает из сущности контроля, осуществляемого в интересах государства. Результаты контроля доводят до сведения коллектива, чья деятельность проверялась, вышестоящих органов управления, а также в необходимых случаях - до средств массовой информации. Гласность результатов контроля и принятых по ним решений мобилизует на устранение выявленных отрицательных факторов и обеспечение успешного выполнения возложенных на них обязанностей, воспитывает их в духе соблюдения действующих законов и положений.

Принцип эффективности (действенности) контроля проявляется в своевременности и полноте выявления отклонений от заданного, их причин и виновников, а также оперативности в исправлении допущенных отрицательных результатов и обеспечении возмещения нанесенного материального ущерба.

Из этих базовых принципов вытекают и другие, носящие более прикладной характер, в том числе:

1. результативность;

2. четкость и логичность предъявляемых контролерами требований;

3. неподкупность субъектов контроля;

4. обоснованность и доказательность информации, приведенной в актах проверок и ревизий; превентивность (предупреждение вероятных финансовых нарушений);

5. презумпция невиновности (до суда) подозреваемых в финансовых преступлениях лиц;

6. согласованность действий различных контролирующих органов и др.

Принимая законы, прямо или косвенно затрагивающие систему организации финансового контроля, государство ориентируется на вышеназванные принципы. В то же время в каждом государстве существует свой регламент (порядок и последовательность) контрольных действий, что в конечном итоге сказывается на результатах.

II. Негосударственный финансовый контроль

Формирование основ рыночной экономики повышает роль тех видов финансового контроля, которые проводятся без непосредственного участия государственных контролирующих органов. К негосударственным видам финансового контроля относятся внутрифирменный (корпоративный), контроль со стороны коммерческих банков за организациями-клиентами, аудиторский контроль.

2.1. Внутрифирменный финансовый контроль

Осуществляется экономическими службами самого предприятия, фирмы, корпорации — бухгалтерией, финансовым отделом, службой финансового менеджмента и др. — за финансовой деятельностью его предприятия, его филиалов и дочерних структур. Службы внутреннего контроля постоянно следят за эффективностью и целесообразностью расходования денежных средств (собственных, заемных, привлеченных), проводят анализ и сопоставление фактических финансовых результатов с прогнозируемыми, финансовую оценку результатов инвестиционных проектов, контролируют финансовое состояние предприятия.

Внутрихозяйственный контроль можно разделить на оперативный (текущий) и стратегический.

- Оперативный контроль производится главным бухгалтером в процессе повседневной хозяйственной финансовой деятельности с помощью четкой организации бухгалтерского учета и контроля за движением денежных средств. Подпись главного бухгалтера обязательна на всех денежных документах. Главный бухгалтер отвечает за соблюдение государственной финансовой дисциплины и финансового законодательства

- Стратегический финансовый контроль предполагает разработку оптимальных решений по использованию финансовых ресурсов и вложению капитала, обеспечивающих экономическую эффективность и максимизацию прибыли.

Внутренний контроль сопровождает весь процесс инвестирования капитала. Так называемый пост-аудит означает сравнение фактических финансовых результатов на каждой стадии производственно-инвестиционной деятельности с прогнозируемыми в финансовом разделе бизнес-плана; анализ и устранение причин их несоответствия; поиск путей снижения издержек и улучшения методов финансового прогнозирования.

Похожие работы

... и расчете налогов; · консультируют по отдельным вопросам ведения учета и составления отчетности и др. 4.4. Основные принципы и нормы (стандарты) аудита Аудит является одним из видов финансового контроля и поэтому основные принципы у них общие: · независимость; · гласность; · превентивность (предупредительный характер); · действенность; · регулярность; · ...

... в процессе контроля. 2. Характеристика законодательных и нормативно-правовых актов, а также других источников информации для регулирования финансово-хозяйственного контроля в Украине Государственный финансовый контроль в Украине основывается на Конституции Украины, Гражданском, Налоговом и Бюджетном кодексах Украины, законах и законодательных актах Украины и органов местного самоуправления. ...

... политики государства, обеспечении процесса формирования и эффективного использования финансовых ресурсов во всех сферах и звеньях народного хозяйства. Роль финансового контроля при переходе к рынку многократно возрастает. Таким образом, финансовый контроль, с одной стороны, является одной из завершающих стадий управления финансами, а с другой, он выступает необходимым условием эффективности ...

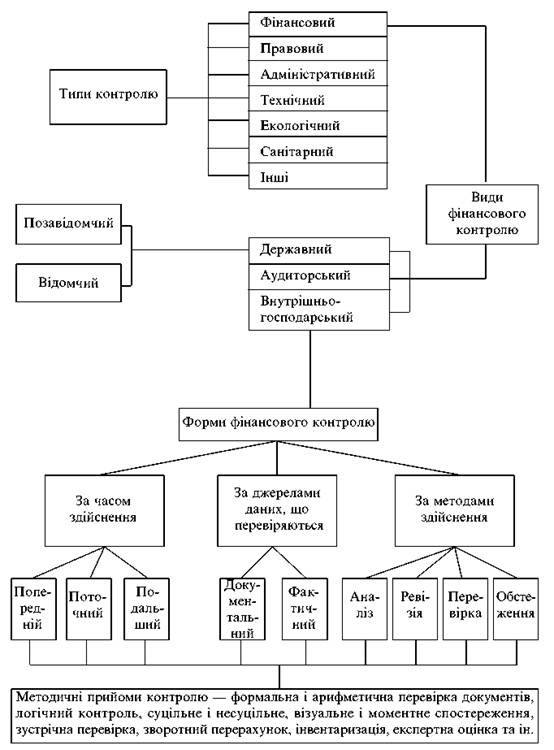

... пересортицы и списания естественной убыли, расследует факты возникновения крупных недостач и делает необходимые записи в рабочих документах. 2. Классификационные формы экономического контроля в Украине Функции экономического контроля распространяются на экономическую деятельность всех звеньев народного хозяйства. По организационным формам экономический контроль в Украине подразделяют на ...

0 комментариев