Сущность, цели и задачи финансового контроля

Принципы государственного финансового контроля

Контроль со стороны коммерческих банков

Система государственного финансового контроля

Система государственного финансового контроля в Украине

Органы государственного финансового контроля в Украине

Пути повышения эффективности финансового контроля

Навигация

Система государственного финансового контроля в Украине

Финансовый контроль в Украине

77728

знаков

0

таблиц

0

изображений

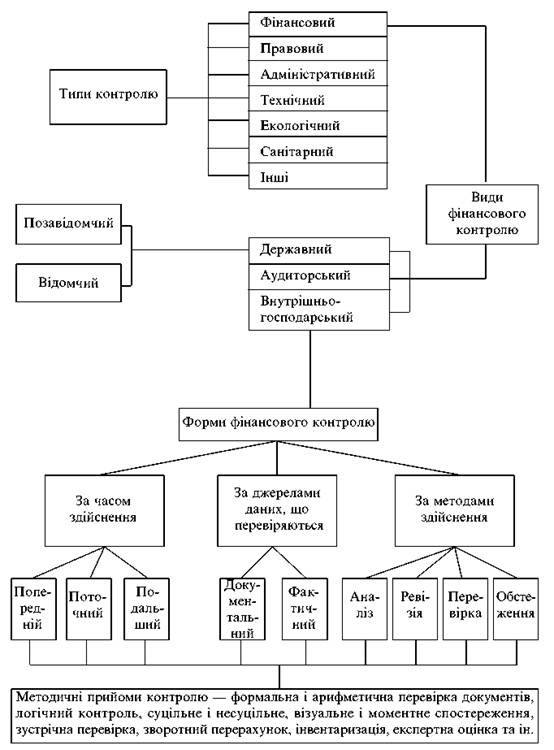

3.1. Система государственного финансового контроля в Украине

Система органов государственного финансового контроля в Украине находится на стадии формирования. Хотя основные ее элементы уже сложились и действуют, совершенствуя свою внутреннюю структуру и уточняя свое место в общегосударственной системе контроля вообще. Как и в других государствах, финансовый контроль в Украине осуществляется органами законодательной власти, органами исполнительной власти, специальными органами государственного финансового контроля, а также негосударственными специализированными организациями.

Государственный финансовый контроль в Украине основывается на Конституции Украины, Гражданском, Налоговом и Бюджетном кодексах Украины, законах и законодательных актах Украины и органов местного самоуправления.

Главной целью государственного финансового контроля В Украине является установление соответствия практики управления финансовыми ресурсами во всех сферах производства и распределения общественного продукта задачам финансовой политики государства.

Важнейшая обязанность государственного финансового контроля в Украине состоит в обеспечении органов государственной власти и обществ всеобъемлющей и достоверной информацией о формировании и использовании государственных средств.

Объектами государственного финансового контроля в Украине являются денежные отношения, возникающие в связи с формированием финансовых ресурсов в распоряжении государства (и его организаций) и использованием этих средств на удовлетворение нужд государства и всего общества [4,152].

Государственному финансовому контролю в Украине подлежат:

· органы государственной власти (в том числе их аппараты);

· государственные предприятия и учреждения, а также предприятия, учреждения и организации с участием государства;

· предприятия, организации, учреждения, финансируемые за счет бюджетных средств или получающие государственные субсидии;

· государственные бюджетные и внебюджетные фонды;

· органы местного самоуправления, предприятия и организации вне зависимости от видов и форм собственности, а также физические лица, если они получают, перечисляют, используют государственные средства или управляют ими, имеют предоставленные законодательством или органами государственной власти налоговые, таможенные или иные льготы и преимущества;

· общественные объединения, негосударственные фонды и иные негосударственные некоммерческие организации в части, связанной с получением, перечислением, использованием государственных средств или управлением ими, а также в части предоставленных законодательством или органами государственной власти налоговых, таможенных и иных льгот и преимуществ;

· предпринимательские структуры и физические лица в части уплаты налогов и осуществления деятельности, регулируемой государством.

Государственный финансовый контроль осуществляется уполномоченными государственными органами в пределах их компетенции в любой сфере экономики и управления, а также ведомственного финансового контроля, проводимого министерствами и ведомствами в отношении подведомственных предприятий и организаций. Система органов государственного финансового контроля представляет собой элемент общей структуры контрольных органов государства и вместе с тем выступает как важнейшая часть того финансового механизма, с помощью которого государство реализует свою финансовую политику.

Конкретные задачи органов государственного финансового контроля и сферы компетенции устанавливаются при их создании соответствующими законодательными и иными нормативными правовыми актами.

По сфере компетенции можно выделить следующие виды государственного финансового контроля в Украине.

Общегосударственный финансовый контроль направлен на все хозяйствующие субъекты независимо от формы собственности или ведомственной подчиненности. Он осуществляется органами государственной власти и государственного управления общей компетенции (например, прокуратурой), а также специальными контрольными органами, основной функцией которых является государственный финансовый контроль (например, налоговыми органами). Объектом этого контроля является прежде всего соблюдение финансового законодательства и финансовых интересов государства.

Особое место в этом виде контроля занимает налоговый контроль, эффективная организация которого во многом определяет полноту поступления финансовых ресурсов в распоряжение государства и, следовательно, возможность государства исполнять свои функции.

Важное значение имеет таможенный контроль. Таможенные органы пользуются правами и несут обязанности налоговых органов по взиманию налогов и сборов при пересечении товарами таможенной границы.

Соблюдение валютного законодательства при валютных операциях обеспечивает валютный контроль.

Бюджетно-финансовый контроль проводится в бюджетно-финансовой сфере. Предметом контроля являются процессы формирования и использования финансовых ресурсов государства.

Основными задачами бюджетно-финансового контроля является контроль за:

· поступлением средств в бюджет и внебюджетные фонды;

· законностью, рациональностью и эффективностью использования средств бюджета и внебюджетных фондов органами государственной власти и организациями;

· своевременностью исполнения доходных и расходных статей бюджета и внебюджетных фондов по объемам, структуре и целевому назначению;

· эффективностью использования государственной собственности, ее приватизацией или национализацией;

· обоснованностью предоставления и законностью использования льгот по налогообложению, государственных дотаций и иных финансовых преференций;

· а также пресечение расточительства, финансовых злоупотреблений, неэффективного использования государственных средств посредством обращения внимания законодательных органов на недоработки действующего законодательства или в предлагаемых к утверждению законопроектах.

Контрольные функции Президента Украины в сфере финансовой деятельности выплывают из его статуса как главы государства и главы исполнительной власти в Украине. Президент Украины непосредственно осуществляет свои контрольные функции, например, когда он подписывает законы Украины о регуляции финансовой деятельности. В то же время необходимо отметить, что президентская ветка государственного контроля за финансами в Украине еще окончательно не сформировалась.

Похожие работы

... и расчете налогов; · консультируют по отдельным вопросам ведения учета и составления отчетности и др. 4.4. Основные принципы и нормы (стандарты) аудита Аудит является одним из видов финансового контроля и поэтому основные принципы у них общие: · независимость; · гласность; · превентивность (предупредительный характер); · действенность; · регулярность; · ...

... в процессе контроля. 2. Характеристика законодательных и нормативно-правовых актов, а также других источников информации для регулирования финансово-хозяйственного контроля в Украине Государственный финансовый контроль в Украине основывается на Конституции Украины, Гражданском, Налоговом и Бюджетном кодексах Украины, законах и законодательных актах Украины и органов местного самоуправления. ...

... политики государства, обеспечении процесса формирования и эффективного использования финансовых ресурсов во всех сферах и звеньях народного хозяйства. Роль финансового контроля при переходе к рынку многократно возрастает. Таким образом, финансовый контроль, с одной стороны, является одной из завершающих стадий управления финансами, а с другой, он выступает необходимым условием эффективности ...

... пересортицы и списания естественной убыли, расследует факты возникновения крупных недостач и делает необходимые записи в рабочих документах. 2. Классификационные формы экономического контроля в Украине Функции экономического контроля распространяются на экономическую деятельность всех звеньев народного хозяйства. По организационным формам экономический контроль в Украине подразделяют на ...

0 комментариев