Сущность, цели и задачи финансового контроля

Принципы государственного финансового контроля

Контроль со стороны коммерческих банков

Система государственного финансового контроля

Система государственного финансового контроля в Украине

Органы государственного финансового контроля в Украине

Пути повышения эффективности финансового контроля

Навигация

Пути повышения эффективности финансового контроля

Финансовый контроль в Украине

77728

знаков

0

таблиц

0

изображений

3.3. Пути повышения эффективности финансового контроля

Эффективность финансового контроля — сложная экономическая категория. Она характеризуется определенными критериями и показателями.

Обычно, когда рассматривают вопрос об эффективности управленческой деятельности, прежде всего имеют в виду адекватность достигнутых в процессе ее осуществления результатов намеченным целям, степень приближения результата к цели с одновременным учетом производственных затрат (времени, материальных и денежных средств, трудовых ресурсов и т. д.). С учетом этого положения критерием эффективности финансового контроля будет соотношение достигнутого контролирующим органом результата к поставленной цели.

В широком смысле такими целями для государственного финансового контроля будут: рост темпов развития экономики, обеспечение стабильности финансовой системы, увеличение доходной части федерального бюджета и экономия средств в его расходной части. [15, с. 3]

Конечный результат, т. е. совокупность объективных последствий финансового контроля, — это главный критерий определения его эффективности. Получение данных о таком результате требует знания конкретного содержания деятельности контролирующего органа, реакции на его действия субъекта контроля, изменений, происходящих под влиянием контроля в управленческой деятельности.

Однако результаты финансового контроля будут неточными, если не учитывать сопровождающие проведение контроля затраты: длительность проверок, число участвующих в проверках лиц, различного рода расходы (на транспорт, командировки) при выезде на место и т. п. Затраты на проведение контроля могут быть большими или меньшими и должны соизмеряться с его результатами. В этой связи одним из критериев эффективности финансового контроля является его экономичность. [15, с. 6]

Критерий действенности финансового контроля отражает то положительное влияние, которое финансовый контроль оказывает на содержание деятельности проверяемого органа или лица, ее качество.

Показатели, отражающие степень воздействия финансового контроля на деятельность подконтрольного субъекта или лица, его влияние на содержание управленческой деятельности, ее стиль, могут быть подразделены на количественные и качественные.

Структура эффективности финансового контроля состоит из двух частей: во-первых, это макроэффективность государственного финансового контроля и, во-вторых, промежуточная эффективность деятельности органа государственного финансового контроля.

Макроэффективность - это сумма эффектов, полученных от проведения финансового контроля, которые можно классифицировать следующим образом:

- социальный эффект;

- организационный эффект;

- экономический эффект.

Социальный эффект финансового контроля проявляется в том, что по его результатам применяются меры к лицам, допустившим нарушение финансового законодательства, включая их увольнение и привлечение к уголовной ответственности. Кроме того, финансовый контроль за исполнением бюджета не позволяет отвлекать средства, предусмотренные на социальные программы, на другие цели, что обеспечивает развитие таких социальных институтов, как образование, здравоохранение, жилищно-коммунальное хозяйство, пенсионное обеспечение и др.

Организационный эффект заключается в том, что по итогам контрольных мероприятий, проводимых, в частности, Счетной палатой, предлагаются и реализуются меры по улучшению структуры федеральной исполнительной власти, в результате повышается управляемость в государстве, сокращаются излишние звенья или создаются новые, необходимые для экономики, повышается оперативность управления.

Экономический эффект достигается в результате улучшения деятельности органов федеральной исполнительной власти в части экономии бюджетных и внебюджетных средств, повышения рентабельности производства, снижения себестоимости продукции и т.д.

Промежуточная эффективность деятельности органа государственного финансового контроля — это соотношение экономических результатов исполнения представлений и предписаний (возврат средств в федеральный бюджет, включая штрафные санкции; возврат средств на бюджетные счета предприятий и т.д.) и затрат на содержание органа государственного финансового контроля. [15, с. 8]

Основываясь на изложенных выше положениях, сформулируем критерии и показатели эффективности деятельности Счетной палаты.

Критерии, как было сказано выше, это:

- результативность;

- действенность;

- экономичность.

Каждый из названных критериев может быть оценен количественно, и это весьма важно для оценки как эффективности работы Счетной палаты в целом, так и ее отдельных подразделений. В этой связи предлагаются следующие критериальные показатели эффективности финансового контроля.

Критерий результативности включает показатели:

- выявленный объем средств, использованных с нарушениями законодательства;

- выявленный объем неэффективно использованных средств;

- выявленный объем средств, использованных не по целевому назначению;

- количество подготовленных представлений и предписаний.

В настоящее время работа органов государственного финансового контроля в Украине характеризуется несогласованностью и разобщенностью, отсутствием четкого взаимодействия. И связано это в первую очередь с тем, что не сформирована целостная система контроля за финансовыми потоками и использованием государственной и муниципальной собственности. Статус и полномочия контрольных органов определяют многочисленные правовые акты, зачастую допускающие дублирование и параллелизм при выполнении соответствующих функций. Разумеется, такая ситуация весьма негативно сказывается на народнохозяйственном развитии.

В Украине до настоящего времени отсутствует теоретически проработанная и законодательно оформленная концепция общегосударственного финансового контроля. Все существующие и обсуждаемые в экономической литературе предложения и варианты ограничиваются только государственным финансовым контролем и основываются на двух подходах.

Первый подход отражает позицию ряда авторов, рассматривающих процесс реформирования действующих органов финансового контроля в единую, иерархически, сверху донизу, выстроенную системную вертикаль. Крайнее выражение подобной точки зрения — объединение всех контролирующих и даже надзорных органов в единый контрольный орган федерального подчинения, который либо функционирует самостоятельно, либо подчиняется Счетной палате или Генеральной прокуратуре Украине [5, с. 61]

Усиление роли Счетной палаты как органа, осуществляющего функции контроля за бюджетным процессом, за целесообразностью и эффективностью расходования государственных средств и коммерческого применения государственной собственности является одним из основных постулатов этого подхода. Поэтому для полноценного выполнения названных функций рекомендуется принять ряд новых правообеспечивающих деятельность Счетной палаты решений.

По поводу построения системы государственного финансового контроля в Украине существует и другой подход, авторы которого активно выступают против создания жестко иерархической соподчиненной контрольной системы, возглавляемый единым государственным органом. Они считают, что «системность» вовсе не требует «монолитности», то есть многоуровневой соподчиненности по принципу иерархической замкнутости, не позволяющей мобильно реагировать на динамичное изменение рыночных отношений. Системность при этом трактуется как наиболее рациональное соотношение между элементами централизации и децентрализации органов контроля, обеспечение координации деятельности контрольных органов в части научного и методического потенциала при сохранении их самостоятельного статуса.

В соответствии с рассматриваемой позицией структурная основа государственной системы контроля должна складываться, с одной стороны, из высших органов государственной власти и управления, наделенных Конституцией Украины и законодательно-нормативными актами в области государственного контроля. С другой стороны, ее составной частью могут стать специальные органы государственного контроля как ныне действующие, например. Департамент государственного финансового контроля Минфина Украины и вновь созданный — Комитет финансового мониторинга. Специальные органы государственного контроля должны осуществлять свою деятельность в конкретных областях, являясь либо самостоятельными центральными органами исполнительной власти, либо крупными специализированными подразделениями федеральных министерств. В рамках их полномочий возможно создание своих территориальных органов, делегирование им своих прав и функций [5, с. 62]

Каждый из этих подходов имеет свои сильные и слабые стороны, однако при обсуждении возможных концепций организации государственной системы финансового контроля основное внимание уделяется проблеме контроля за бюджетным процессом, за целесообразностью и эффективностью расходования государственных средств, а также владения, распоряжения и использования объектов государственной собственности.

Сегодня для повышения эффективности всей правоохранительной системы государства, необходимы разработка и принятие комплекса поправок к действующим законам. Украинскими экономистами предлагаются следующие меры:

- уточнение ответственности государственных должностных лиц за нарушения требований закона при исполнении государственного бюджета и внебюджетных фондов, а также при распоряжении государственной собственностью;

- конкретизация наступления ответственности должностных лиц за неисполнение предписаний Счетной палаты и других контрольных органов;

- введение подконтрольности Национального Банка проверкам Счетной палаты, в том числе в формировании и исполнении собственной сметы расходов, в поступлении доходов и формировании прибыли;

- принятие форм финансовой отчетности всех органов государственной власти;

- наделение Счетной палаты Украины правом выступать в судах с исками в защиту интересов государства в случае установления фактов незаконных или притворных сделок.

Действующее законодательство не обеспечивает адекватных действий Генеральной прокуратуры Украины в случаях выявления при проведении проверки или ревизии хищения государственных денежных или материальных средств и иных злоупотреблений. В этой связи целесообразно урегулировать в законодательном порядке ряд вопросов взаимодействия Палаты и Генеральной прокуратуры. В данном контексте заслуживает внимания опыт работы высшего органа финансового контроля США: там с момента выявления нарушений к проверкам привлекаются сотрудники прокуратуры. Соответственно можно было бы придать обращениям Палаты в Генпрокуратуру об участии представителей последней в контрольных мероприятиях первой статус обязательных к исполнению поручений. Важно также предусмотреть нормы, обязывающие Генпрокуратуру возбуждать уголовные дела по выявленным Палатой и содержащим признаки преступления фактам нарушения финансового и имущественного права или нанесения ущерба государству [6, с. 36]

В настоящее время не обеспечена скоординированность действий органов финансового контроля. Принципиальные полномочия по проведению проверок за рациональным и целевым использованием государственных средств и материальных ценностей ряда государственных органов, осуществляющих финансовый контроль (Счетная Палата, контрольно-ревизионные органы Минфина, ревизионные управления министерств и ведомств государственного уровня), как правило, пересекаются.

Между тем абсолютное большинство контрольных органов имеют достаточно специфические задачи и поэтому их сфера деятельности четко ограничена. Подобную специфику имеют налоговые, таможенные органы, органы валютного контроля. Главное контрольное управление Президента Украины в чистом виде можно достаточно условно отнести к органам финансового контроля, поскольку в его задачи входит контроль за исполнением указов, распоряжений Президента Украины, которые, как известно, касаются не только, и даже не столько, финансовых вопросов.

Представляется целесообразным строго определить приоритетным и исключительным направлением контрольной деятельности органов Казначейства осуществление текущего контроля за обоснованностью оплаты счетов главных распорядителей, распорядителей и получателей бюджетных средств. Последующий контроль, думается, не должен входить в функции казначейских органов. Контрольно-ревизионные органы Минфина при этом должны получить полномочия проверять территориальные органы федерального Казначейства на предмет полноты и своевременности исполнения обязательств перед конкретными бюджетополучателями. [14, с. 22] Одновременно основной функцией этих органов должен стать контроль за законностью, эффективностью и целевым расходованием государственных средств каждым получателем выделенных ресурсов. При этом следовало бы предоставить Департаменту государственного финансового контроля Минфина полномочия по проведению контроля за обоснованностью исполнения сметы расходов Счетной Палаты.

Заключение

Таким образом, после изучения и изложения данной темы, можно сделать следующие выводы.

1) Финансовый контроль является формой реализации контрольной функции финансов.

2) Назначение финансового контроля заключается в содействии успешной реализации финансовой политики государства, обеспечении процесса формирования и эффективного использования финансовых ресурсов во всех сферах и звеньях народного хозяйства.

3) Финансовый контроль – это совокупность действий и операций по проверке финансовых и связанных с ними вопросов деятельности субъектов хозяйствования и управления с применением специфических форм и методов его организации.

4) Для осуществления финансового контроля создаются особые контрольные органы, укомплектованные высококвалифицированными специалистами. Их права, обязанности и ответственность строго регламентированы, в том числе и в законодательном порядке.

5) Объектом финансового контроля являются денежные, распределительные процессы при формировании и использовании финансовых ресурсов, в том числе в форме фондов денежных средств, на всех уровнях и звеньях народного хозяйства.

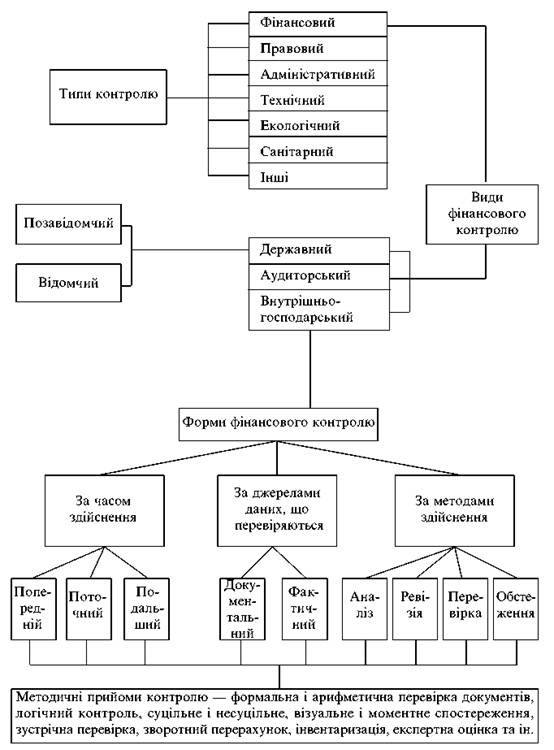

6) Выделяют предварительный финансовый контроль, текущий (оперативный) финансовый контроль, Последующий финансовый контроль, контроль за финансовой деятельности

Организация и функционирование эффективной системы финансового контроля — обязательный и непременный элемент государственной финансовой политики. Государственный финансовый контроль, играя существенную роль в обеспечении функционирования государства, одновременно может квалифицироваться как функция социального управления и правового регулирования.

Сегодня назрела необходимость должного правового регулирования организации и деятельности органов государственного контроля, так как контрольная деятельность в Украине пока малоэффективна.

В связи с этим необходимо дальнейшее совершенствование действующего законодательства, призванное способствовать развитию методологической базы, терминологического единообразия и механизма формирования и функционирования системы финансового контроля. Важным является устранение незавершенности в вопросах формирования правовой базы государственного контроля. Нужно законодательно закрепить задачи, права, сферу действия каждого органа финансового контроля.

При совершенствовании системы финансового контроля, принципиально важно использование зарубежного опыта. Здесь речь может идти о поэтапной частичной или полной апробации отдельных областей данной практики.

Принципиально значимым представляется достижение в деятельности органов муниципального финансового контроля, региональных контрольно-счетных органов и Счетной палаты Украины такой меры взаимосогласованности, которая исключала бы обособленность, самозамкнутость финансового контроля на любом из уровней исполнительной власти. Лишь после решения соответствующих задач можно будет говорить об успешном формировании целостной системы финансового контроля в Украине.

Совершенствование государственного финансового контроля в России позволит целесообразно и эффективно использовать государственные финансовые ресурсы страны, а также движение финансовых потоков от отправителя к адресату. Снизится вероятность, что денежные средства будут использованы с нарушениями законодательства и будет уверенность, что данные денежные средства будут использованы по целевому назначению.

Список использованной литературы

1. Конституция Украины

2. Інстpукція пpо поpядок пpоведння пеpевіpок, pевізій Рахунковою палатою/ Рахунк. палата Укpаїни. — К., 2000. — 32 с.

3. Андрюшин С.А., Дадашев А.З. Научные основы организации системы общегосударственного контроля // Финансы. — 2002 — №4

4. Опенышев С.П., Жуков В.А. Предмет, метод, виды и принципы государственного финансового контроля. // Бюллетень Счетной палаты Российской Федерации. — 2000 — № 4

5. Пансков В.Г. О некоторых вопросах государственного финансового контроля в стране // Финансы. — 2002 — № 5

6. Финансы. Денежное обращение. Кредит.: учебник для вузов/ Л.А. Дробозина, Л.П. Окунева, Л.Д. Андросова и др.; Под. Ред. Проф. Л.А. Дробози- ной – М.: ЮНИТИ, 2000;

7. Финансы: учебник для вузов/ В.М. Родионова, Ю.Я. Вавилов, Л.И. Гончаренко и др.; Под ред. В.М. Родионовой- Финансы и статистика, 1993

8. Финансы: Учебник для вузов. Под ред. Проф. М.В. Романовского, проф. О.В. Врублевской, проф. Б.М. Сабанти.- М.:Издательство «Перспектива»; Издательство «Юрайт», 2000.

9. Л.Н. Овсянников: Финансовый контроль как система.-Финансы, №12, 2000.

10. Андpійко О. Ф. Деpжавний контpоль: теоpія і пpактика: Hаук. доп. / HАH Укpаїни. Ін-т деpжави і пpава ім. В. М. Коpецького. Відділ пpобл. деpж. упp. і адм. пpава; [Відп. pед. В. Б. Авеp’янов]. — К., 1999. — 22 с.

11. Теоpія фінансово-господаpського контpолю: Опоp. конспект лекцій для студентів екон. спец. з базової освіти / Київ. деpж. тоpг.-екон. ун-т; Уклад. О. Ю. Редько, М. О. Hиконович; Ред. К. І. Тишкевич. — К., 1999. — 70, [1] с., включ. обкл.: іл.

12. Стефанюк І. Б. Пpо пpоблемні питання діяльності ДКРС: (Hеоголош. ст.). — Львів: [Піpаміда], 1998. — 25 с.: табл.

13. Пудовкин Ю. И. Анализ наpушений финансово-хозяйственной деятельности: По итогам pевизий для бухгалтеpов и pуководителей учpеждений обpазования: [Учеб.-метод. матеpиал]. — М.: [Фиpма ”ЭКАР”], 1997

14. Баpдаш С. В. и др. Контpоль і pевізія: Пpактикум: [Hавч. посіб. для студ. вузів зі спец. ”Облік та аудит”] / Баpдаш С. В., Деpій В. А., Петpенко H. І. — Житомиp: ПП ”Рута”, 2000. — 382 с.: іл., табл.

Похожие работы

... и расчете налогов; · консультируют по отдельным вопросам ведения учета и составления отчетности и др. 4.4. Основные принципы и нормы (стандарты) аудита Аудит является одним из видов финансового контроля и поэтому основные принципы у них общие: · независимость; · гласность; · превентивность (предупредительный характер); · действенность; · регулярность; · ...

... в процессе контроля. 2. Характеристика законодательных и нормативно-правовых актов, а также других источников информации для регулирования финансово-хозяйственного контроля в Украине Государственный финансовый контроль в Украине основывается на Конституции Украины, Гражданском, Налоговом и Бюджетном кодексах Украины, законах и законодательных актах Украины и органов местного самоуправления. ...

... политики государства, обеспечении процесса формирования и эффективного использования финансовых ресурсов во всех сферах и звеньях народного хозяйства. Роль финансового контроля при переходе к рынку многократно возрастает. Таким образом, финансовый контроль, с одной стороны, является одной из завершающих стадий управления финансами, а с другой, он выступает необходимым условием эффективности ...

... пересортицы и списания естественной убыли, расследует факты возникновения крупных недостач и делает необходимые записи в рабочих документах. 2. Классификационные формы экономического контроля в Украине Функции экономического контроля распространяются на экономическую деятельность всех звеньев народного хозяйства. По организационным формам экономический контроль в Украине подразделяют на ...

0 комментариев