Сущность, цели и задачи финансового контроля

Принципы государственного финансового контроля

Контроль со стороны коммерческих банков

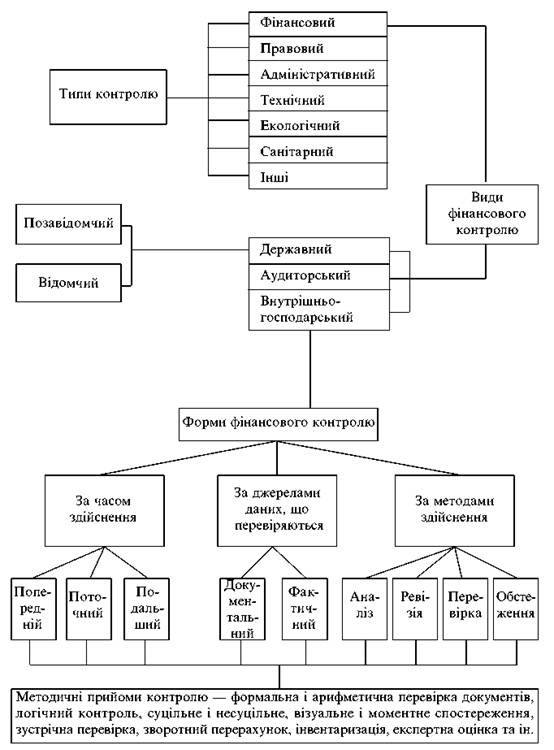

Система государственного финансового контроля

Система государственного финансового контроля в Украине

Органы государственного финансового контроля в Украине

Пути повышения эффективности финансового контроля

Навигация

Контроль со стороны коммерческих банков

Финансовый контроль в Украине

77728

знаков

0

таблиц

0

изображений

2.2. Контроль со стороны коммерческих банков

Появление коммерческих банков в результате перестройки банковской системы в значительной мере изменило функции банков в области финансового контроля. Если отделения Государственного банка СССР контролировали всю финансовую деятельность закрепленных за ними предприятий, то коммерческие банки по закону обязаны контролировать лишь соблюдение клиентами установленного государством порядка ведения расчетно-кассовых операций и валютного законодательства. Вместе с тем необходимость поддержания ликвидности требует от банка оценки финансового состояния и кредитоспособности предприятий — потенциальных заемщиков. В случае предоставления ссуды банк контролирует использование выданной ссуды, платежеспособность и ликвидность клиента для оценки вероятности возврата ссуды с причитающимися процентами в установленный срок. Такой контроль со стороны банка — важный элемент управления кредитным риском.

2.3. Аудиторский контрольЭто новый вид финансового контроля, возникший в Украине с конца 80-х годов. С переходом к рыночной системе управления экономикой и появлением различных коммерческих структур резко повысились требования к их финансовой надежности, а также к объективности при оценке их финансового состояния.

Основные задачи аудиторского контроля — установление достоверности бухгалтерской и финансовой отчетности и соответствия произведенных финансовых и хозяйственных операций нормативным актам, действующим в Украине; проверка платежно-расчетной документации, налоговых деклараций и других финансовых обязательств проверяемых экономических субъектов.

Существует две основные задачи аудиторского контроля:

1. установление достоверности бухгалтерской и финансовой отчетности и соответствия произведенных финансовых и хозяйственных операций нормативным актам, действующим в Украине;

2. проверка платежно-расчетной документации, налоговых деклараций и других финансовых обязательств.

Аудиторские службы могут оказывать и другие услуги:

- постановку и ведение бухгалтерского учета;

- составление бухгалтерской отчетности и декларации о доходах;

- анализ и прогнозирование финансово-хозяйственной деятельности;

- обучение работников бухгалтерских служб и консультирование в вопросах финансово-хозяйственного законодательства;

- проработка рекомендаций, полученных в результате аудиторских проверок.

Аудиторская проверка может быть обязательной и инициативной. Если инициативная проверка осуществляется по решению самого экономического субъекта, то обязательная проводится в установленном порядке во всех случаях, предусмотренных Постановлением Правительства.

Обязательной аудиторской проверке подлежат все банки; страховые организации, биржи, внебюджетные фонды, создаваемые за счет обязательных отчислений, благотворительные фонды, все предприятия, созданные в форме открытого акционерного общества, а также предприятия, имеющие в уставном фонде долю, принадлежащую иностранным инвесторам..

Кроме того, ежегодному аудиторскому контролю подлежат предприятия (за исключением государственных и муниципальных), отдельные финансовые показатели которых превышают критерии, установленные Правительством. Обязательная проверка может быть проведена и по поручению государственных органов - прокурора, казначейства налоговой службы и налоговой полиции. Уклонение экономического субъекта от проведения обязательной аудиторской проверки, либо препятствование ее проведению влечет за собой взыскание штрафа по решению суда.

Аудиторский контроль - независимый вневедомственный финансовый контроль. Его могут проводить как отдельные физические лица, прошедшие государственную аттестацию и зарегистрированные в качестве предпринимателей-аудиторов, так и аудиторские фирмы (в том числе, иностранные). После получения лицензии на право осуществления аудиторской деятельности они включаются в Государственный реестр [13, 198].

аудиторов и аудиторских фирм. Аудиторские фирмы и аудиторы не имеют права одновременно заниматься какой-либо другой предпринимательской деятельностью.

Все услуги аудиторских организаций платные. Как правило, отношения аудитора (аудиторской фирмы) с клиентами оформляются договором с оплатой услуг по договорным ценам.

Результаты аудиторской проверки оформляется в виде заключения аудитора (аудиторской фирмы). Этот документ имеет юридическую силу для всех юридических и физических лиц, государственных и судебных органов. Различают четыре варианта заключения:

1) заключение без замечаний - аудитор подтверждает достоверность показателей финансовой отчетности и бухгалтерского баланса;

2) заключение с замечаниями (оговорками), свидетельствующее об общем положительном мнении аудитора о достоверности показателей финансово-бухгалтерской отчетности, но им установлены отдельные упущения, которые излагаются в аналитическом разделе заключения;

3) отрицательное заключение составляется в тех случаях, когда, по мнению аудитора, бухгалтерский учет не соответствует требованиям нормативного законодательства, а финансовая отчетность не дает достоверного представления о финансовом положёнии проверяемого предприятия;

4) заключение не составляется в том случае, если аудитор не смог выразить свое мнение о качестве учета и отчетности ввиду неполучения от проверяемого субъекта достаточно убедительных доказательств.

Сфера действия аудиторского контроля в Украине расширяется по мере становления развитых рыночных отношений, повышения профессионального уровня сотрудников аудиторских служб, роста спроса на их услуги с целью снижения финансовых рисков частных фирм в условиях растущей конкуренции. Законопроект «Об аудиторской деятельности в Украине», находящийся в стадии рассмотрения, учитывает международные требования к ведению аудиторской деятельности, что со временем позволит российскому аудиту интегрироваться в систему международных экономических отношений и обеспечит признание украинских аудиторских заключений зарубежными потребителями.

III. Система государственного контроля в Украине

Похожие работы

... и расчете налогов; · консультируют по отдельным вопросам ведения учета и составления отчетности и др. 4.4. Основные принципы и нормы (стандарты) аудита Аудит является одним из видов финансового контроля и поэтому основные принципы у них общие: · независимость; · гласность; · превентивность (предупредительный характер); · действенность; · регулярность; · ...

... в процессе контроля. 2. Характеристика законодательных и нормативно-правовых актов, а также других источников информации для регулирования финансово-хозяйственного контроля в Украине Государственный финансовый контроль в Украине основывается на Конституции Украины, Гражданском, Налоговом и Бюджетном кодексах Украины, законах и законодательных актах Украины и органов местного самоуправления. ...

... политики государства, обеспечении процесса формирования и эффективного использования финансовых ресурсов во всех сферах и звеньях народного хозяйства. Роль финансового контроля при переходе к рынку многократно возрастает. Таким образом, финансовый контроль, с одной стороны, является одной из завершающих стадий управления финансами, а с другой, он выступает необходимым условием эффективности ...

... пересортицы и списания естественной убыли, расследует факты возникновения крупных недостач и делает необходимые записи в рабочих документах. 2. Классификационные формы экономического контроля в Украине Функции экономического контроля распространяются на экономическую деятельность всех звеньев народного хозяйства. По организационным формам экономический контроль в Украине подразделяют на ...

0 комментариев