Сущность, цели и задачи финансового контроля

Принципы государственного финансового контроля

Контроль со стороны коммерческих банков

Система государственного финансового контроля

Система государственного финансового контроля в Украине

Органы государственного финансового контроля в Украине

Пути повышения эффективности финансового контроля

Навигация

Система государственного финансового контроля

Финансовый контроль в Украине

77728

знаков

0

таблиц

0

изображений

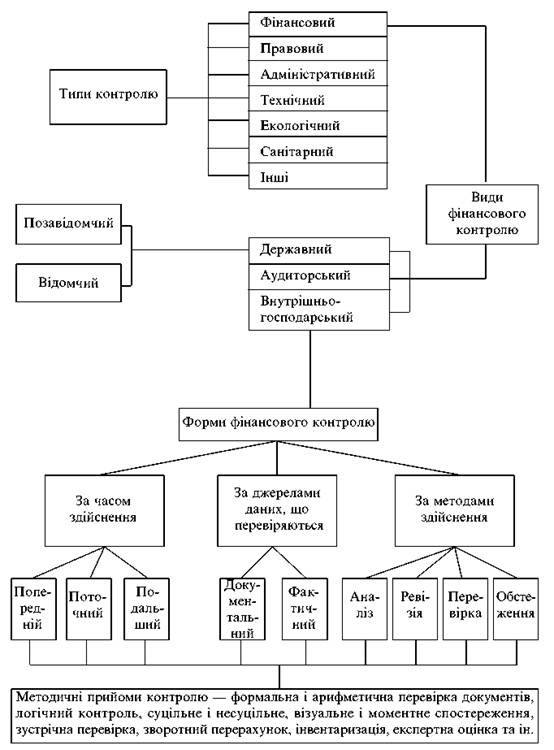

3.1. Система государственного финансового контроля

Государственный финансовый контроль предназначен для реализации финансовой политики государства, создания условий для финансовой стабилизации. Во всех государствах в зависимости от специфики их устройства сложились свои системы финансового контроля. Тем не менее организация и деятельность контрольно-ревизионных сетей в зарубежных странах так или иначе базируется на общих принципах, выраженных многолетним международным опытом. Так, например, осуществление любой крупной программы обязательно включает в себя подсистемы контроля. Важнейшим звеном государственного финансового контроля во всех демократических странах принято считать орган контроля по линии законодательной власти. Как правило, во всех странах существуют специальные институты парламентского контроля за расходованием государственных средств: в Украине – Контрольно-ревизионная служба; в России — это Счетная палата РФ, в США — Главное бюджетно-контрольное управление Конгресса, в Великобритании — Национальное контрольно-ревизионное управление, в Канаде — Ведомство Генерального ревизора, во Франции — Суд счетов, в Швеции — Национальное ревизионное бюро, в Австрии, ФРГ, Франции, Венгрии — Счетные палаты при бундестаге и парламенте.

Кроме институтов парламентского контроля в большинстве стран действует также система контроля по линии исполнительной власти или так называемый правительственный контроль, а также органы финансового контроля при главе государства (президентский контроль). В США — это система инспекторских служб в федеральных министерствах и ведомствах, Административно-бюджетное управление при Президенте, Президентский совет честности и эффективности в правительстве и иные контрольные органы; в Великобритании центральный орган правительственного финансового контроля — Комитет общественных счетов при Правительстве; в Германии — это Федеральное финансовое ведомство; в Канаде — Офис Генерального контролера и т. д.

В наиболее концентрированном виде подходы к организации финансового контроля в промышленно развитых странах сформулированы в Лимской декларации о руководящих принципах финансового контроля, принятой на IX Конгрессе международной организации высших органов финансового контроля (ИНТОСАИ) в октябре 1977 г. Декларация закрепляет общепризнанное на Западе мнение, что независимые органы государственного бюджетно-финансового контроля являются непременным атрибутом демократического общества, обязательным элементом управления общественными финансовыми средствами. В Декларации обобщен опыт организации и деятельности государственных органов финансового контроля различных стран в современных условиях с учетом разнообразия систем управления, специфики финансово-экономической организации хозяйственной деятельности и практики контрольной работы. [5, с. 8]

Лимская Декларация указывает, что для достижения рационального и эффективного управления государственными финансовыми средствами необходимо незамедлительно создать в каждом государстве высший орган финансового контроля, независимость которого должна быть закреплена в законодательном порядке.

Международный опыт показывает, что наличие такого органа тем более необходимо, так как деятельность государства все более распространяется на социальную и экономическую область, и тем самым государство переступает традиционные рамки государственных финансовых действий. Для Украины это еще более актуально, поскольку если в развитых странах усиливается вмешательство государства в экономические процессы, то в государствах, осуществляющих переход от планового хозяйства к рыночному, степень государственного регулирования экономики и государственной ответственности в социальной сфере неизмеримо более высоки.

Например, французская система внешнего контроля государственных финансов характеризуется наличием общенациональной структуры государственных бухгалтеров, работающих в административно-территориальных единицах страны (коммунах, департаментах и округах). Они наделены полномочиями управлять государственными денежными средствами, ответственны за правильность осуществляемых ими операций и обязаны возмещать за свой счет ошибочно выплаченные или невостребованные денежные средства. Учет государственных финансовых операций основывается на двух основных принципах: с одной стороны, на законом установленном разделении функций распорядителей кредитов (министры, руководители других государственных органов, председатели или мэры органов местного самоуправления, управляющие или директора государственных учреждений) и государственных бухгалтеров, а с другой стороны – на персональной денежной ответственности государственных бухгалтеров. [11, с. 2]

В развитых странах государственные органы контроля являются главным инструментом воздействия на экономику. В США суммарный экономический эффект от деятельности федеральных контрольных органов (Главное контрольное управление конгресса во главе с генеральным контролером; Административно-бюджетное управление при президенте, система инспекторских служб в федеральных министерствах; президентский совет по борьбе с финансовыми злоупотреблениями в правительственных учреждениях («Совет честности и эффективности»)), по данным исследовательской группы конгресса США, за последние 50 лет исчисляется примерно в 500 миллиардов долларов. [4, 156]]

Похожие работы

... и расчете налогов; · консультируют по отдельным вопросам ведения учета и составления отчетности и др. 4.4. Основные принципы и нормы (стандарты) аудита Аудит является одним из видов финансового контроля и поэтому основные принципы у них общие: · независимость; · гласность; · превентивность (предупредительный характер); · действенность; · регулярность; · ...

... в процессе контроля. 2. Характеристика законодательных и нормативно-правовых актов, а также других источников информации для регулирования финансово-хозяйственного контроля в Украине Государственный финансовый контроль в Украине основывается на Конституции Украины, Гражданском, Налоговом и Бюджетном кодексах Украины, законах и законодательных актах Украины и органов местного самоуправления. ...

... политики государства, обеспечении процесса формирования и эффективного использования финансовых ресурсов во всех сферах и звеньях народного хозяйства. Роль финансового контроля при переходе к рынку многократно возрастает. Таким образом, финансовый контроль, с одной стороны, является одной из завершающих стадий управления финансами, а с другой, он выступает необходимым условием эффективности ...

... пересортицы и списания естественной убыли, расследует факты возникновения крупных недостач и делает необходимые записи в рабочих документах. 2. Классификационные формы экономического контроля в Украине Функции экономического контроля распространяются на экономическую деятельность всех звеньев народного хозяйства. По организационным формам экономический контроль в Украине подразделяют на ...

0 комментариев