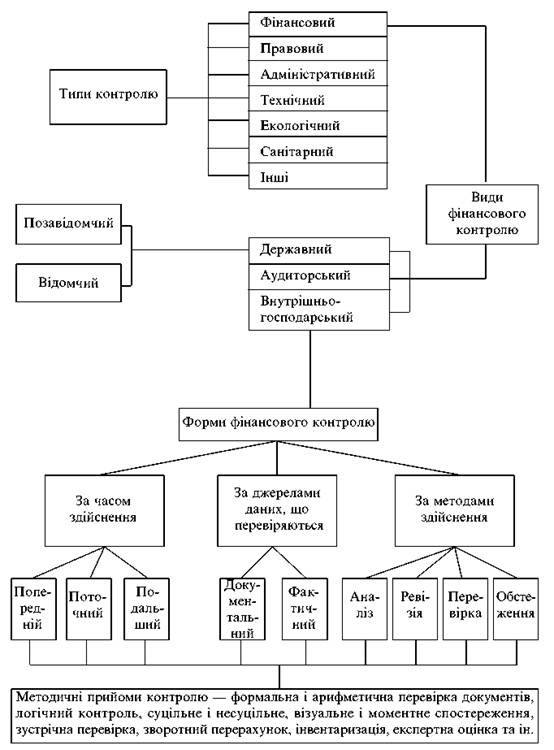

Сущность, цели и задачи финансового контроля

Принципы государственного финансового контроля

Контроль со стороны коммерческих банков

Система государственного финансового контроля

Система государственного финансового контроля в Украине

Органы государственного финансового контроля в Украине

Пути повышения эффективности финансового контроля

Навигация

Органы государственного финансового контроля в Украине

Финансовый контроль в Украине

77728

знаков

0

таблиц

0

изображений

3.2. Органы государственного финансового контроля в Украине

Система органов государственного финансового контроля в Украине находится на стадии формирования. Хотя основные ее элементы уже сложились и действуют, совершенствуя свою внутреннюю структуру и уточняя свое место в общегосударственной системе контроля вообще. Как и в других государствах, финансовый контроль в Украине осуществляется органами законодательной власти, органами исполнительной власти, специальными органами государственного финансового контроля, а также негосударственными специализированными организациями.

Верховная Рада Украины в соответствии со статьей 85 Конституции Украины осуществляет финансовый контроль в ходе рассмотрения проектов и утверждения Государственного бюджета Украины и отчетов о его выполнении, на специальных парламентских слушаниях Кабинета Министров Украины, которые именуются «днями правительства», в ходе экспертиз и заслушиваний Программ деятельности правительства, обсуждение и принятие специального финансового законодательства.

Парламентский контроль за расходованием государственных финансовых ресурсов органами и учреждениями исполнительной власти осуществляют также все постоянные комитеты Верховной Рады Украины, каждый в своей сфере. Кроме того, в Верховной Раде Украины имеются два специализированных комитета: Комитет по вопросам бюджета и Комитет по вопросам финансов и банковской деятельности. Они осуществляют непрерывный парламентский контроль за состоянием и движением государственных финансов.

Особенными контрольными полномочиями наделенная Счетная палата Верховной Рады Украины. Голова, первый заместитель, заместитель, главные контролеры и секретарь Счетной палаты избираются на сессии Верховной Рады Украины тайным голосованием и считаются избранными на семь лет, если за это проголосовало большинство народных депутатов от конституционного состава Верховной Рады. Полномочия Счетной палаты распространяются на Верховную Раду Украины, органы исполнительной власти, Национальный банк Украины, Антимонопольный комитет, Фонд государственного имущества и другие органы государства, созданные в соответствии с действующим законодательством Украины.

Счетная палата имеет право контролировать местные государственные администрации, органы местного самоуправления, предприятия, банки, хозяйственные общества, союзы, ассоциации, независимо от форм собственности, если они получают, перечисляют, используют средства Государственного бюджета Украины или имеют часть государственной собственности в их уставном фонде или используют объекты государственной собственности или управляют ими.

В процессе реализации заданий, положенных на Счетную палату, она обеспечивает данную систему контроля за выполнением бюджета и внебюджетных фондов, что предусматривает организацию и осуществление оперативного контроля за выполнением бюджета текущего года.

Счетная палата имеет право проведения комплексных ревизий и тематических проверок, анализировать и выяснять причины нарушений бюджетной дисциплины, готовить на Верховную Раду Украины предложения по их устранению и совершенствованию бюджетного законодательства. В пределах регламента Счетной палаты главные контролеры - руководители департаментов самостоятельно решают все вопрос организации своей деятельности и несут полную ответственность за результаты своей работы.

Контрольные функции Президента Украины в сфере финансовой деятельности выплывают из его статуса как главы государства и главы исполнительной власти в Украине. Президент Украины непосредственно осуществляет свои контрольные функции, например, когда он подписывает законы Украины о регуляции финансовой деятельности. В то же время необходимо отметить, что президентская ветка государственного контроля за финансами в Украине еще окончательно не сформировалась.

Национальный аудиторский комитет Украины создан при Президенте Украины, это регламентирует Указ Президента Украины «О Национальном аудиторском комитете Украины». Основное назначение этого комитета заключается в анализе эффективности, экономичности и правильности использования государственных финансовых ресурсов. Комитет проверяет главным образом движение бюджетных средств на наивысшем уровне- Кабинета Министров Украины, отдельных министерств и ведомств. В необходимых случаях контроль Национального аудиторского комитета Украины проводится включительно к первичным звеньям бюджетных учреждений и заведений.

В организационном плане Комитет состоит из нескольких функционально независимых один от другого департаментов. В частности, первый департамент Комитета создан на базе Контрольно-ревизионного управления Министерства финансов. Вторым департаментом должен стать департамент анализа. Кстати, ничего подобного в Украине к этому времени нет. Этот департамент призван заниматься анализом законов, постановлений, межгосударственных соглашений. Причем предусмотрено поддавать такому анализу как уже принятые нормативные акты, так и проекты законов и постановлений. Например, этот Департамент обязан делать заключение: какие последствия потянет за собой заключение тех или других межгосударственных соглашений. То есть, образно говоря, Департамент анализа есть своего рода внутренней «финансовой прокуратурой».

Еще одним структурным подразделением Национального аудиторского комитета Украины является департамент аудита и финансовых расследований. Он не имеет вертикальной структуры. Его основное задание - проведение аудиторских проверок всех без исключения министерств и ведомств. Это особенно важно для парламента и главы государства в случае, когда возникает вопрос о подтверждении правильности расходования бюджетных средств. Ведь в цивилизованных государствах всегда к документу Министерства финансов о расходовании бюджетных средств обязательно добавляется справка Национального аудиторского комитета страны, что подтверждает правильность или неправильность расходования этих средств. Кроме того, в пакете с этими документами, как правило, идет справка о достоверности балансовых счетов министерств и ведомств.

Кабинет Министров Украины осуществляет контроль за государственными финансами в поступи: непосредственной практической реализации финансовой политики Украины, государственной политики в отрасли ценообразования и оплаты труда, составления и выполнения Государственного бюджета Украины и отчета о его выполнении, осуществления общегосударственных и межгосударственных экономических программ, создания и руководства деятельностью разных фондов и т.д. Вся ежедневная деятельность Кабинета Министров Украины неразрывный связана с управлением государственными финансами, а, значит - и с контролем за их наиболее рациональным расходованием.

В пределах своих полномочий осуществляют ведомственный государственный контроль за финансами министерства и ведомства общей компетенции с точки зрения управления государственными финансовыми ресурсами.

Закон “О Государственных налоговых администрациях” (ГНА) определил полномочия Государственных налоговых администраций по взысканию налогов и других обязательных платежей, осуществлению контроля за правильностью исчисления и уплаты этих платежей, и соблюдению налогового законодательства.

Особенная роль в осуществлении государственного финансового контроля принадлежит специализированным органам государственной исполнительной власти по управлению финансами, для которых самая финансовая деятельность является основной. Как уже отмечалось выше, эти органы созданы специально для осуществления финансового управления и составляют собой внутренне единственную подсистему финансово-кредитных органов.

Министерство финансов Украины является центральным специализированным органом государственной исполнительной власти по управлению финансами, а значит - и по контролю за движением и расходованием государственных финансовых ресурсов. Оно осуществляет контроль за выполнением государственного бюджета, за соблюдением учреждениями Национального банка и коммерческих банков правил кассового выполнения государственного бюджета по доходам. Кроме этого, Министерство финансов Украины устанавливает порядок ведения бухгалтерского учета и складня отчетности о выполнении Государственного и местных бюджетов, смет расходов бюджетных учреждений, устанавливает формы учета и отчетности из кассового выполнения бюджетов.

Министерство финансов Украины также осуществляет контроль за выпуском и обращением ценных бумаг, ведет общий реестр выпуска ценных бумаг в Украине, выдает разрешения на осуществление деятельности по выпуску и обращению ценных бумаг. Министерство финансов контролирует также сохранение и эффективность использования закрепленного за предприятиями, учреждениями и организациями государственного имущества.

Региональные и местные финансовые органы контролируют использование средств, выделенных из вищестоячих бюджетов, эффективность использования средств, выделенных из внебюджетных фондов местных органов самоуправления, контролируют соблюдения требований законодательства об использовании средств, выделенных на оплату труда, содержания легковых автомобилей и служебные командировки; проверяют правильность проведения выплат и компенсаций за счет государственного и местного бюджетов.

У систем Министерства финансов Украины имеются также специальные контрольные службы: Государственное казначейство Украины и Государственная контрольно-ревизионная служба в Украине.

Государственная Контрольно-ревизионная служба в Украине создана в соответствии с Законом Украины «О государственной контрольно-ревизионной службе в Украине» и является системой органов государственной исполнительной власти.

Государственная Контрольно-ревизионная служба в Украине состоит из Главного контрольно-ревизионного управления и контрольно-ревизионных управлений в Автономной Республике Крым, городах Киеве и Севастополе, контрольно-ревизионных отделений и групп в районах, городах и районах в городах. Государственная Контрольно-ревизионная служба в Украине в своей деятельности руководствуется Конституцией Украины, Законом Украины «О государственной контрольно-ревизионной службе в Украине» и другими законами Украины, постановлениями Верховной Рады Украины, указами и распоряжениями Президента Украины, декретами, постановлениями и распоряжениями Кабинета Министров Украины, Положением о государственной контрольно-ревизионной службе в Украине и приказами министра финансов.

Главным заданием Контрольно-ревизионной службы в Украине является осуществление государственного контроля за использованием средств и материальных ценностей, их сохранением, состоянием и достоверностью бухгалтерского учета и отчетности в министерствах, ведомствах, государственных комитетах, фондах, бюджетных учреждениях, а также на предприятиях и в организациях, которые получают средства из бюджетов всех уровней или государственных валютных фондов.

Важное место в системе органов государственного финансового контроля занимает Национальный банк Украины. В первую очередь НБУ осуществляет наблюдение за деятельностью коммерческих банков, их отделений, филиалов, представительств по всей территории Украины. Это наблюдение направлено на обеспечение стабильности банковской системы, защита интересов вкладчиков путем уменьшения рисков в деятельности коммерческих банков. Содержание наблюдения определяется полномочиями, установленными НБУ Законом Украины «О банках и банковской деятельности».

Система наблюдения НБУ направлена на сокращение внешних и внутренних банковских рисков. К внешним рискам относится риск ликвидности (неспособность банка обеспечить бесперебойную оплату своих обязательств перед клиентами); валютный риск (убытки от неблагоприятного изменения валютного курса в условиях наличия открытой валютной позиции); риск учетного процента (убытки от изменения кредитной ставки, что встановлюєтсья по кредитам НБУ при условии фиксированной кредитной ставки по предоставленным кредитам); риск по ценным бумагам (убытки от изменения курса ценных бумаг, что находятся в портфеле банка) [4,169].

В практике работы НБУ по наблюдению основное внимание уделяется снижению риска ликвидности. Валютный риск незначительный в связи с ограничением возможностей осуществления коммерческими банками валютных операций за собственный счет. Также сравнительно небольшой риск по ценным бумагам обусловленный пока еще недостаточным развитием финансового рынка в Украине, а низкий уровень риска учетной ставки - ее установлением НБУ на уровне, значительно ниже от уровня инфляции.

К внутренним рискам относятся «коммерческие риски», связанные с человеческим фактором (квалификация персонала и деловые качества руководителей, исполнительская дисциплина, качество аудита и т.д.), а также «операционно-технические риски», что обеспечивают внутреннюю работу банка: системы безопасности, бухгалтерского учета, материально-технических средств и средств связи и т.д.

На понижение внутренних рисков направленные процедуры регистрации банков, лицензирования, аудиторские проверки, инспекция деятельности коммерческого банка сотрудниками НБУ.

Функцию наблюдения осуществляет Департамент банковского наблюдения НБУ. Операции из наблюдения выполняют региональные управления НБУ в соответствии с доказанной им программой, а также отдельными заданиями Департамента банковского наблюдения.

Коммерческие банки обязаны ежемесячно предоставлять НБУ следующую отчетную информацию: баланс с добавлением расчета экономических нормативов; отчет о кредитном портфеле; отчет о портфеле ценных бумаг; отчет о валюте и валютных позициях; отчет о риске процентной ставки; отчет о предоставлении и погашении родственниками и близкими кредитов банка.

Коммерческий банк обязан также не позже пяти дней после оформления выводов лунной или годовой проверки подать НБУ отчет о работе внешнего аудита, а на следующий день после оформления соответствующего кредитного договора - отчет о «больших кредитах». Департамент банковского наблюдения также вправе требовать от коммерческого банка предоставления любой другой информации, необходимой для выполнения его обязанностей, даже если она отнесена к банковской, служебной или коммерческой тайне. Однако эта последняя информация не может быть объявлена без согласия коммерческого банка.

Работа в сфере банковского наблюдения дифференцирована по трем основным направлениям: общее наблюдение, интенсивное наблюдение и наблюдение высокой степени.

Общее наблюдение распространяется на банки, что работают стабильно, финансовое благонадежные и придерживаются экономических нормативов, норм действующего законодательства и указаний НБУ, имеют добрую деловую репутацию. Его осуществляют областные учреждения Национального банка Украины.

Содержание общего наблюдения заключается в контроле за соблюдением экономических нормативов и проверках других отчетов, что подаются банками. Информация о выявленных нарушениях подается Правлению для принятия соответствующих решений.

Интенсивное наблюдение распространяется на банки, которые периодически нарушают экономические нормативы, а также делают другие незначительные нарушения и не характеризуются финансовой стабильностью.

Наблюдение высокой степени применяется по отношению к банкам, которые систематически (два и больше раз в квартал) нарушают экономические нормативы и допускают другие грубые нарушения или имеют неудовлетворительное финансовое состояние.

Отдельные министерства и ведомства Украины осуществляют вневедомственный государственный финансовый контроль. Так, Министерство связи Украины контролирует соблюдение правил почтовых переводов и пересылки валютных ценностей через таможенную границу Украины. Государственный таможенный комитет Украины осуществляет контроль за соблюдением правил перемещения валютных ценностей через таможенную границу Украины.

Похожие работы

... и расчете налогов; · консультируют по отдельным вопросам ведения учета и составления отчетности и др. 4.4. Основные принципы и нормы (стандарты) аудита Аудит является одним из видов финансового контроля и поэтому основные принципы у них общие: · независимость; · гласность; · превентивность (предупредительный характер); · действенность; · регулярность; · ...

... в процессе контроля. 2. Характеристика законодательных и нормативно-правовых актов, а также других источников информации для регулирования финансово-хозяйственного контроля в Украине Государственный финансовый контроль в Украине основывается на Конституции Украины, Гражданском, Налоговом и Бюджетном кодексах Украины, законах и законодательных актах Украины и органов местного самоуправления. ...

... политики государства, обеспечении процесса формирования и эффективного использования финансовых ресурсов во всех сферах и звеньях народного хозяйства. Роль финансового контроля при переходе к рынку многократно возрастает. Таким образом, финансовый контроль, с одной стороны, является одной из завершающих стадий управления финансами, а с другой, он выступает необходимым условием эффективности ...

... пересортицы и списания естественной убыли, расследует факты возникновения крупных недостач и делает необходимые записи в рабочих документах. 2. Классификационные формы экономического контроля в Украине Функции экономического контроля распространяются на экономическую деятельность всех звеньев народного хозяйства. По организационным формам экономический контроль в Украине подразделяют на ...

0 комментариев