Місцеві бюджети – основа фінансової системи держави

Районні та обласні ради

Міжнародні стандарти організації фінансової незалежності місцевого самоврядування

Роль місцевих бюджетів у соціально-економічному розвитку території

Становлення системи самостійних місцевих бюджетів України

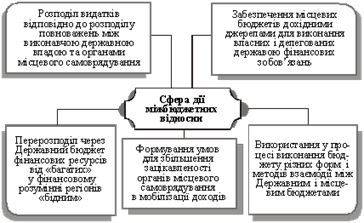

Проблеми та розвиток міжбюджетних відносин

Аналіз бюджетного регулювання на прикладі ізмаїльського місцевого бюджету за 2004-2005 роки

Аналіз використання цільових фондів місцевого самоврядування

Шляхи реформування міжбюджетних відносин

Навигация

Районні та обласні ради

Фінансова незалежність місцевого самоврядування

104739

знаков

2

таблицы

5

изображений

4. Районні та обласні ради.

Районні та обласні ради мають відповідні повноваження в межах територіально-адміністративних одиниць, які подібні до повноважень сільських, селищних, міських рад, але є окремі відмінності, а саме:

а) розподіл переданих з державного бюджету коштів у вигляді дотацій, субвенцій відповідно між районними бюджетами, місцевими бюджетами міст обласного підпорядкування, сіл, селищ, міст районного підпорядкування;

б) прийняття рішень щодо делегування місцевим державним адміністраціям окремих повноважень районних, обласних рад;

в) заслуховування звітів голів місцевих державних адміністрацій, їх заступників, керівників управлінь про виконання програм соціально-економічного та культурного розвитку, бюджету;

г) прийняття рішення про недовіру голові відповідної місцевої державної адміністрації;

д) внесення до Кабінету Міністрів України пропозицій щодо голови відповідної державної адміністрації;

е) установлення відповідно до закону місцевого збору за проїзд по території прикордонних областей автотранспортом, що прямує за кордон, визначення порядку його сплати.

Вказаним Законом передбачена відповідальність конкретних органів та посадових осіб за вчинені дії, а також урегульовані окремі питання діяльності. Так, передбачено, що місцеві державні адміністрації є підзвітними відповідним районним, обласним радам у виконанні програм соціально-економічного і культурного розвитку, районних, обласних бюджетів, підзвітними і підконтрольними у частині повноважень, делегованих їм відповідними районними, обласними радами, а також у виконанні рішень рад з цих питань.

Передбачено механізм висловлення недовіри голові державної адміністрації. Так, якщо районна, обласна ради шляхом таємного голосування висловлює недовіру голові відповідної місцевої державної адміністрації, то Президент України повинен дати обґрунтовану відповідь, якщо ж ця недовіра висловлена не менш як двома третинами голосів депутатів від загального складу, Президент України приймає рішення про відставку голови місцевої державної адміністрації.

Органи та посадові особи місцевого самоврядування є підзвітними, підконтрольними територіальним громадам. Вони мають періодично, не менш ніж 2 рази на рік інформувати населення про виконання програм соціально-економічного та культурного розвитку, місцевого бюджету. У законі передбачено механізм дострокового припинення повноваження рад та інших органів місцевого самоврядування й організація нових виборів[10].

За шкоду, заподіяну юридичним і фізичним особам у результаті неправомірних рішень, дій або бездіяльності передбачено відшкодування за рахунок коштів місцевого бюджету, або за рахунок посадових осіб місцевого самоврядування згідно з установленим порядком.

Закон України "Про місцеві державні адміністрації"[11] передбачає, що голова місцевої державної адміністрації у межах своїх повноважень видає розпорядження, а керівники управлінь, відділів та інших структурних підрозділів — накази, які є обов'язковими для виконання.

Ст. 18 "Повноваження в галузі бюджету та фінансів" передбачає, що місцева державна адміністрація:— складає і подає на затвердження проекти відповідного бюджету та забезпечує його виконання;— подає в установленому порядку до органів виконавчої влади вищого рівня фінансові показники і пропозиції до проекту Державного бюджету України, пропозиції щодо обсягу коштів Державного бюджету України для їх розподілу між територіальними громадами, розмірів дотацій і субвенцій, дані про зміну складу об'єктів, що підлягають бюджетному фінансуванню;— отримує від усіх суб'єктів підприємницької діяльності незалежно від форм власності інформацію, передбачену актами законодавства для складання і виконання бюджету;— здійснює фінансування підприємства, установ і організацій освіти, культури, науки, охорони здоров'я, фізичної культури і спорту, соціального захисту населення, переданих у встановленому порядку в управління місцевій державній адміністрації вищими органами;— регулює ціни та тарифи за виконання робіт та надання житлово-комунальних послуг підприємствами, а також визначає і встановлює норми їх споживання, здійснює контроль за їх додержанням.

1.2 Фінансова автономія місцевих органів влади

Територіальним громадам сіл, селищ, міст, районів у містах належить право комунальної власності на рухоме і нерухоме майно, доходи місцевих бюджетів, інші кошти, землю, природні ресурси, підприємства, установи та організації, в тому числі банки, страхові товариства, а також пенсійні фонди, частку в майні підприємств, житловий фонд, нежитлові приміщення, заклади культури, освіти, спорту, охорони здоров’я, науки, соціального обслуговування та інше майно і майнові права, рухомі та нерухомі об’єкти, визначені відповідно до закону як об’єкти права комунальної власності, а також кошти, отримані від їх відчуження.

Підставою для набуття права комунальної власності є передача майна територіальним громадам безоплатно державою, іншими суб’єктами права власності, а також майнових прав, створення, придбання майна органами місцевого самоврядування в порядку, встановленому законом.

Територіальні громади сіл, селищ, міст, районів у містах безпосередньо або через органи місцевого самоврядування можуть об’єднувати на договірних засадах на праві спільної власності об’єкти права комунальної власності, а також кошти місцевих бюджетів для виконання спільних проектів або для спільного фінансування (утримання) комунальних підприємств, установ та організацій і створювати для цього відповідні органи і служби.

Районні та обласні ради від імені територіальних громад сіл, селищ, міст здійснюють управління об’єктами їхньої спільної власності, що задовольняють спільні потреби територіальних громад.

Органи місцевого самоврядування від імені та в інтересах територіальних громад відповідно до закону здійснюють правомочності щодо володіння, користування та розпорядження об’єктами права комунальної власності, в тому числі виконують усі майнові операції, можуть передавати об’єкти права комунальної власності у постійне або тимчасове користування юридичним та фізичним особам, здавати їх в оренду, продавати і купувати, використовувати як заставу, вирішувати питання їхнього відчуження, визначати в угодах та договорах умови використання та фінансування об’єктів, що приватизуються та передаються у користування і оренду.

Доцільність, порядок та умови відчуження об’єктів права комунальної власності визначаються відповідною радою. Доходи від відчуження об’єктів права комунальної власності зараховуються до відповідних місцевих бюджетів і спрямовуються на фінансування заходів, передбачених бюджетами розвитку.

Майнові операції, які здійснюються органами місцевого самоврядування з об’єктами права комунальної власності, не повинні ослаблювати економічних основ місцевого самоврядування, зменшувати обсяг та погіршувати умови надання послуг населенню.

Право комунальної власності територіальної громади захищається законом на рівних умовах з правами власності інших суб’єктів. Об’єкти права комунальної власності не можуть бути вилучені у територіальних громад і передані іншим суб’єктам права власності без згоди безпосередньо територіальної громади або відповідного рішення ради чи уповноваженого нею органу, за винятком випадків, передбачених законом.

Сільські, селищні, міські, районні в містах (у разі їх створення) ради мають право[12]:

1) вносити пропозиції про передачу або продаж у комунальну власність відповідних територіальних громад підприємств, установ та організацій, їх структурних підрозділів та інших об’єктів, що належать до державної та інших форм власності, якщо вони мають важливе значення для забезпечення комунально-побутових і соціально-культурних потреб територіальних громад;

2) на переважне придбання в комунальну власність приміщень, споруд, інших об’єктів, розташованих на відповідній території, якщо вони можуть бути використані для забезпечення комунально-побутових та соціально-культурних потреб територіальних громад;

3) мати об’єкти комунальної власності за межами відповідних адміністративно-територіальних одиниць.

Органи місцевого самоврядування в селах, селищах, містах, районах у містах (у разі їх створення) самостійно розробляють, затверджують і виконують відповідні місцеві бюджети згідно з Законом України «Про місцеве самоврядування в Україні» та законом про бюджетну систему.

Районні та обласні ради затверджують районні та обласні бюджети, які формуються з коштів державного бюджету для їх відповідного розподілу між територіальними громадами або для виконання спільних проектів та з коштів, залучених на договірних засадах з місцевих бюджетів для реалізації спільних соціально-економічних та культурних програм, контролюють їх виконання.

Складання і виконання районних і обласних бюджетів здійснюють відповідні державні адміністрації згідно з вказаними законами.

Самостійність місцевих бюджетів гарантується власними та закріпленими за ними на стабільній основі законом загальнодержавними доходами, а також правом самостійно визначати напрями використання коштів місцевих бюджетів відповідно до закону.

Втручання державних органів у процес складання, затвердження і виконання місцевих бюджетів не допускається, за винятком випадків, передбачених чинним законодавством України.

Держава фінансово підтримує місцеве самоврядування, бере участь у формуванні доходів місцевих бюджетів, здійснює контроль за законним, доцільним, економним, ефективним витрачанням коштів та належним їх обліком. Вона гарантує органам місцевого самоврядування доходну базу, достатню для забезпечення населення послугами на рівні мінімальних соціальних потреб. У випадках, коли доходи від закріплених за місцевими бюджетами загальнодержавних податків та зборів перевищують мінімальний розмір місцевого бюджету, держава вилучає із місцевого бюджету до державного бюджету частину надлишку в порядку, встановленому законом про державний бюджет.

Мінімальні розміри місцевих бюджетів визначаються на основі нормативів бюджетної забезпеченості на одного жителя з урахуванням економічного, соціального, природного та екологічного стану відповідних територій виходячи з рівня мінімальних соціальних потреб, встановленого законом[13].

Доходи місцевих бюджетів формуються за рахунок власних, визначених законом, джерел та закріплених у встановленому законом порядку загальнодержавних податків, зборів та інших обов’язкових платежів. Доходи місцевих бюджетів районних у містах рад (у разі їх створення) формуються відповідно до обсягу повноважень, що визначаються відповідними міськими радами. Порядок зарахування доходів до місцевих бюджетів визначається законом про бюджетну систему та іншими законами. У доходній частині місцевого бюджету окремо виділяються доходи, необхідні для виконання власних повноважень, і доходи, необхідні для забезпечення виконання делегованих законом повноважень органів виконавчої влади[14].

Місцевий бюджет поділяється на поточний бюджет і бюджет розвитку. Доходи бюджету розвитку формуються за рахунок частини податкових надходжень, коштів, залучених від розміщення місцевих позик, а також інвестиційних субсидій з інших бюджетів.

Кошти державного бюджету, що передаються у вигляді дотацій, субвенцій, розподіляються обласними радами між районними бюджетами і бюджетами міст обласного значення у розмірах, необхідних для формування доходних частин не нижче мінімальних розмірів місцевих бюджетів, визначених законом, а також використовуються для фінансування з обласного бюджету спільних проектів територіальних громад[15].

Кошти обласного бюджету, передані державою у вигляді дотацій, субвенцій, зараховуються до районних бюджетів і розподіляються районними радами між місцевими бюджетами у розмірах, необхідних для формування доходних частин не нижче мінімальних розмірів місцевих бюджетів, визначених законом, а також використовуються для фінансування з районного бюджету спільних проектів територіальних громад.

Видатки, які здійснюються органами місцевого самоврядування на потреби територіальних громад, їх розмір і цільове спрямування визначаються місцевими бюджетами цих громад; видатки, пов’язані із здійсненням районними, обласними радами заходів щодо забезпечення спільних інтересів територіальних громад, — відповідними районними та обласними бюджетами.

Сільські, селищні, міські, районні в містах (у разі їх створення) ради та їх виконавчі органи самостійно розпоряджаються коштами відповідних місцевих бюджетів, визначають напрями їх використання.

Районні, обласні бюджети виконують місцеві державні адміністрації в цілях і обсягах, що затверджуються відповідними радами.

У видатковій частині місцевих бюджетів окремо передбачаються видатки поточного бюджету і видатки бюджету розвитку.

Кошти поточного бюджету спрямовуються на фінансування установ і закладів, що утримуються за рахунок бюджетних асигнувань, і не належать до бюджету розвитку.

Кошти бюджету розвитку спрямовуються на реалізацію програм соціально-економічного розвитку відповідної території, пов’язаних із здійсненням інвестиційної та інноваційної діяльності, а також на фінансування субвенцій та інших видатків, пов’язаних з розширеним відтворенням.

Видатки місцевих бюджетів поділяються на дві частини: видатки, пов’язані з виконанням власних повноважень місцевого самоврядування, і видатки, пов’язані з виконанням делегованих законом повноважень органів виконавчої влади.

Доходи, додатково одержані в процесі виконання місцевих бюджетів, суми перевищення доходів над видатками, що утворилися в результаті збільшення надходжень до бюджету чи економії у видатках, вилученню не підлягають, крім випадків, передбачених законом. Рішення про використання таких коштів приймається відповідною радою.

Місцеві бюджети мають бути достатніми для забезпечення виконання органами місцевого самоврядування наданих їм законом повноважень та забезпечення населення послугами не нижче рівня мінімальних соціальних потреб.

При забезпеченні збалансування доходів і видатків місцевих бюджетів не враховуються вільні залишки бюджетних коштів, порядок використання яких передбачено статтею 65 цього Закону.

У разі коли вичерпано можливості збалансування доходів і видатків місцевих бюджетів і при цьому не забезпечується покриття видатків, необхідних для здійснення органами місцевого самоврядування наданих їм законом повноважень та забезпечення населення послугами не нижче рівня мінімальних соціальних потреб, держава забезпечує збалансування місцевих бюджетів шляхом передачі необхідних коштів до відповідних місцевих бюджетів у вигляді дотацій, субвенцій, субсидій відповідно до закону.

Держава фінансує у повному обсязі здійснення органами місцевого самоврядування наданих законом повноважень органів виконавчої влади. Кошти, необхідні для здійснення органами місцевого самоврядування цих повноважень, щороку передбачаються в Законі України про Державний бюджет України.

Рішення органів державної влади, які призводять до додаткових видатків органів місцевого самоврядування, обов’язково супроводжуються передачею їм необхідних фінансових ресурсів. Вказані рішення виконуються органами місцевого самоврядування в межах переданих їм фінансових ресурсів. Витрати органів місцевого самоврядування, що виникли внаслідок рішень органів державної влади і попередньо не забезпечені відповідними фінансовими ресурсами, компенсуються державою.

Органи місцевого самоврядування можуть мати позабюджетні цільові (у тому числі валютні) кошти. Ці кошти перебувають на спеціальних рахунках в установах банків. Порядок формування та використання позабюджетних цільових (у тому числі валютних) коштів місцевого самоврядування визначаються положеннями про ці кошти, що затверджуються відповідною радою.

Органи місцевого самоврядування відповідно до закону можуть встановлювати місцеві податки і збори. Місцеві податки і збори зараховуються до відповідних місцевих бюджетів.

За рішенням зборів громадян за місцем їх проживання можуть запроваджуватися місцеві збори на засадах добровільного самооподаткування.

Рада або за її рішенням інші органи місцевого самоврядування відповідно до законодавства можуть випускати місцеві позики, лотереї та цінні папери, отримувати позички з інших бюджетів на покриття тимчасових касових розривів з їх погашенням до кінця бюджетного року, а також отримувати кредити в банківських установах.

Органи місцевого самоврядування можуть у межах законодавства створювати комунальні банки та інші фінансово-кредитні установи, виступати гарантами кредитів підприємств, установ та організацій, що належать до комунальної власності відповідних територіальних громад, розміщувати належні їм кошти в банках інших суб’єктів права власності, отримувати відсотки від їх доходів відповідно до закону із зарахуванням їх до доходної частини відповідного місцевого бюджету.

Похожие работы

... , підприємницьких структур різних форм власності, що зумовлює становлення місцевих бюджетів як важливого фінансового інструменту регулювання господарського і соціального життя. Важливим при оцінці ролі місцевих бюджетів у соціально-економічному розвитку регіонів є аналіз співвідношення обсягів місцевих бюджетів із загальними витратами зведеного бюджету (таблиця 31.2) Таблиця 31.2 Співвідношення ...

... із виконання доходної та видаткової частини бюджету. Отже, наступний розділ дипломної роботи присвятимо висвітленню характеристики і поглибленому аналізу стану даної проблеми. Розділ 2. Аналіз виконання і планування місцевих бюджетів 2.1 Аналіз виконаня місцевих бюджетів по Харківській області Місцевий бюджет виконується за розписом, який затверджується керівником місцевого фінансового ...

... ,2 131 061,2 59 238,7 45,2 Загальний фонд 33 876,7 47 189,0 111 059,0 52 411,6 47,2 Спеціальний фонд 5 022,5 6 038,2 20 002,2 6 827,1 34,1 Діаграма 2.7. Частка видатків місцевих бюджетів у зведеному бюджеті становила 41,3%, що на 0,3 % більше, ніж аналогічний показник 2008 року. Частка видатків загального фонду місцевих бюджетів у видатках зведеного бюджету зросла на 1,8 % і ...

... комісією з питань бюджету відповідної ради, після чого ці ради затверджують звіт про виконання бюджету або приймають інше рішення з цього приводу. Тема 3. Фінансові ресурси місцевого самоврядування Місцеві фінансові ресурси — це сукупність фондів грошових засобів, які створюються в процесі розподілу та перерозподілу ВВП і спрямовуються на економічний та соціальний розвиток адміністративно- ...

0 комментариев