Місцеві бюджети – основа фінансової системи держави

Районні та обласні ради

Міжнародні стандарти організації фінансової незалежності місцевого самоврядування

Роль місцевих бюджетів у соціально-економічному розвитку території

Становлення системи самостійних місцевих бюджетів України

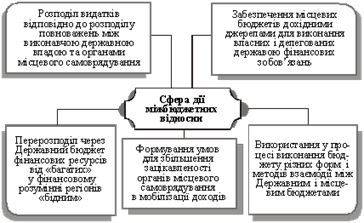

Проблеми та розвиток міжбюджетних відносин

Аналіз бюджетного регулювання на прикладі ізмаїльського місцевого бюджету за 2004-2005 роки

Аналіз використання цільових фондів місцевого самоврядування

Шляхи реформування міжбюджетних відносин

Навигация

Аналіз бюджетного регулювання на прикладі ізмаїльського місцевого бюджету за 2004-2005 роки

Фінансова незалежність місцевого самоврядування

104739

знаков

2

таблицы

5

изображений

3. Аналіз бюджетного регулювання на прикладі ізмаїльського місцевого бюджету за 2004-2005 роки

3.1 Аналіз формування доходів та видатків бюджету м. Ізмаїла

За рішенням Ізмаїльської міської Ради №22/1 від 13.01.2005р. встановлено обсяг доходів бюджету міста на 2005 рік в сумі 150562,77 тис.грн.

Обсяг доходів загального фонду бюджету визначено в сумі 133629,77 тис.грн., спеціального фонду бюджету - 16933,0 тис.грн., в тому числі бюджет розвитку - 7270,0 тис.грн. (Додаток 1).

Затверджено обсяг видатків бюджету міста на 2005 рік у сумі 150280,77 тис.грн., в тому числі видатки загального фонду бюджету у сумі 133347,77 тис.грн. та видатки спеціального фонду бюджету - 16933,0 тис.грн. за функціональною (Додаток 2) та відомчою (Додаток 3) структурою бюджету.

Установлено розмір оборотної касової готівки бюджету міста на 2005 рік у сумі 2000,0 тис.грн.

Затверджено на 2005 рік:

- обсяги повернення кредитів до бюджету міста у сумі 20,0 тис.грн., у тому числі повернення кредитів до спеціального фонду - 20,0 тис.грн.;

- обсяги надання кредитів з бюджету міста у сумі 302,0 тис.грн., у тому числі надання кредитів із загального фонду – 282,0 тис.грн. та надання кредитів із спеціального фонду – 20,0 тис.грн. (Додаток 4).

Встановлено розмір резервного фонду бюджету міста на 2005 рік у сумі 650,0 тис.грн.

Затверджено перелік захищених статей видатків загального фонду бюджету міста на 2005 рік за їх економічною структурою:

- оплата праці працівників бюджетних установ(код 1110);

- нарахування на заробітну плату (код 1120);

- придбання медикаментів та перев’язувальних матеріалів (код 1132);

- забезпечення продуктами харчування (код 1133);

- оплата комунальних послуг та енергоносіїв (код 1160);

- трансферти населенню (код 1340).

Встановлено, що фінансування витрат по захищених статтях бюджету міста проводяться у першочерговому порядку пропорційно по розпорядниках коштів.

Затверджено перелік об’єктів, фінансування яких буде здійснено за рахунок коштів бюджету розвитку, згідно з Додатком 5.

Заборонено в 2005 році приймати рішення (розпорядження), що призводять до збільшення чисельності працівників бюджетних закладів.

Заборонено збільшення бюджетних призначень по загальному фонду на:

- оплату праці працівників бюджетних установ за рахунок зменшення інших видатків;

- капітальні видатки за рахунок зменшення бюджетних призначень на поточні видатки.

Встановлено, що розпорядники коштів бюджету міста мають право брати зобов’язання щодо здійснення видатків лише в межах відповідних бюджетних асигнувань, встановлених їм на 2005 рік.

Поточні видатки, пов’язані з утриманням бюджетних установ, можуть здійснюватись розпорядниками бюджетних коштів у разі відсутності заборгованості із заробітної плати (грошового забезпечення).

Дозволено фінансовому управлінню міськвиконкому за поданням головних розпорядників коштів бюджету міста здійснювати перерозподіл бюджетних призначень в межах одного розділу функціональної класифікації видатків бюджету за погодженням із постійною комісією з питань планування, бюджету і фінансів міської ради.

Встановлено, що:

- керівники бюджетних установ утримують чисельність працівників та здійснюють фактичні видатки на заробітну плату, включаючи видатки на премії та матеріальну допомогу, лише в межах фонду заробітної плати, затвердженого для бюджетних установ і організацій у кошторисах доходів і видатків;

- закупівля сільськогосподарської продукції та продовольства для бюджетних установ проводиться лише у вітчизняних товаровиробників на конкурсній основі.

Заборгованість, що склалась станом на 01.01.2005р. в управлінні житлово-комунального господарства та управлінні капітального будівництва, вважати бюджетною.

Контроль за виконанням цього рішення покладено на комісію з питань планування, бюджету і фінансів.

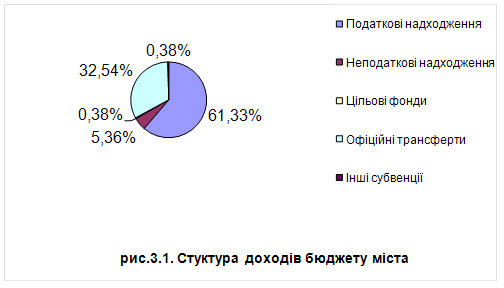

Структуру доходів місцевого бюджету наведено на рис.3.1., структуру витрат місцевого бюджету наведено на рис.3.2.

Місцеві бюджети мають бути достатніми для виконання органами місцевого самоврядування делегованих та власних повноважень, а також для забезпечення населення соціальними послугами не нижче рівня мінімальних соціальних гарантій. Якщо місцеві бюджети не можуть бути збалансовані з урахуванням цих умов, держава забезпечує їх збалансування шляхом передачі коштів у вигляді міжбюджетних трансфертів (дотацій, субвенцій). Оскільки доходи без офіційних трансферів є недостатніми для покриття видатків 103 379т.грн проти 150 280,77 - див. Додаток 1 та Додаток 2, необхідним є залучення офіційних трансферів в сумі 46 632,20т.грн.

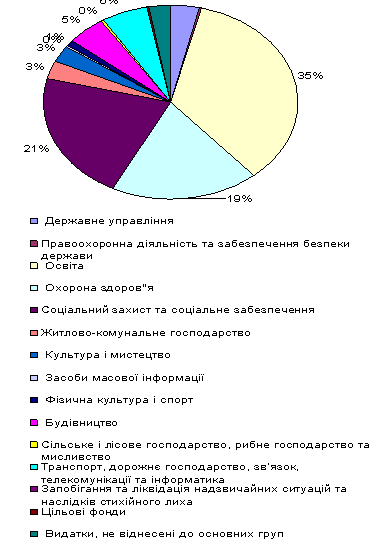

рис.3.2.Структура видатків місцевого бюджету

Дефіцит Ізмаїльського міського бюджету на 2005 рік:

Величина перевищення видатків місцевого бюджету над його постійними доходами складає дефіцит місцевого бюджету. За статтею 72 Бюджетного кодексу:

> бюджет Автономної Республіки Крим та міські бюджети можуть прийматися з дефіцитом виключно у частині дефіциту бюджету розвитку;

> дефіцит бюджету Автономної Республіки Крим та міських бюджетів покривається за рахунок запозичень;

> затвердження обласних, районних, районних у містах, сільських та селищних бюджетів з дефіцитом не допускається.

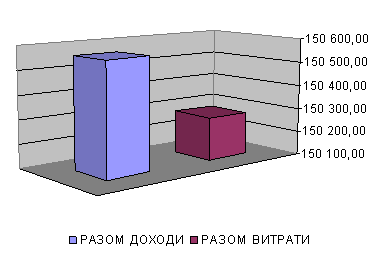

На виконання вказаних вимог, щодо розглядає мого бюджету м.Ізмаїла – прийнятий бюджет не є дефіцитним (див.рис.3.3)

За аналогічною схемою (Додатки 6 - 7) розглянуто бюджет м.Ізмаїлу на 2004 рік, затвердженого рішенням Ізмаїльської міської Ради №20/1 від 10.01.2004р.

Здійснивши горизонтальний та вертикальний порівняльний аналіз бюджетів м.Ізмаїлу за 2004 та 2005 роки (див. табл..3.1.- 3.2), доходимо висновку, що:

- за вказаний період доходи бюджету всього зросли на 1342,4т.грн (12,67%) – див.табл.3.1, що забезпечено зростанням офіційних трансфертів на 2695,3т.грн, яке нівелювало зменшення разом доходів на 1361,1т.грн. Нетрансферті доходи зменшилися через зменшення податкових надходжень (на 2432,7т.грн), дана негативна тенденція компенсована зростанням неподаткових надходжень на 959,2т.грн, доходів від операцій з капіталом на 40т.грн, цільових фондів на 72,4т.грн. Враховуючи вказане, слід приділити увагу політиці місцевих зборів та платежів й підвищенню комерційної активності в місті, що забезпечить збільшення податкових надходжень та знизить залежність від трансфертних платежів. Дана необхідність поглиблюється тим, вказана залежність має тенденцію до зростання, оскільки в 2004 році вага власних коштів у доході бюджету складала 70,4% (100*104 740,10/148 676,97), а в 2005році 68,9% (100*103 379,00/150 011,17), тобто знизилася на 1,5%.

- за вказаний період видатки бюджету всього також зросли на 1385,36т.грн (0,93%) – див.табл.3.2, що зумовлено зростанням витрат на державне управління на 1067т.грн, зростанням витрат на транспорт, дорожнє господарство, зв’язок, телекомунікації та інформатику на 391,56т.грн та збільшенням видатків, не віднесених до основних груп на 2387,7т.грн, за іншими статтями видатків спостерігається зменшення на загальну суму 2460,90 т.грн (в основному по освіті на 1963,50т.грн). Не можна назвати позитивною тенденцію зменшення видатків на освіту, але вказане зумовлюється від’ємною демографічною ситуацією в місті та збільшення кількості приватних навчальних закладів. Значне зростанням витрат на державне управління вимагає більше ретельного перегляду їх доцільності з метою використання вказаних коштів на соціальні заходи тощо.

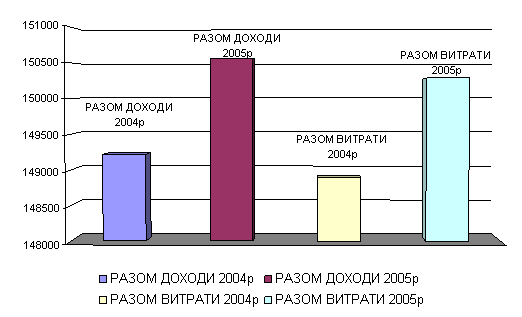

- не зважаючи на вказані недоліки, бюджети міста на 2004 та на 2005 роки не були дефіцитними, але в 2004 році доходи перевищували витрати на 324,96т.грн (149 220,37-148 895,41) , а в 2005 році на 282,00т.грн (150 562,77-150 280,77), тобто перевищення знизилося на 42,96т.грн, що також є негативною тенденцією й підкреслює необхідність більш ретельного підходу до формування доходно-витратних статей бюджету. Крім того, слід звернути увагу на те, що збільшення валюти бюджету за умови його бездифіцитності вказує на підвищення економічної та соціальної активності регіону (рис.3.4).

Таблиця 3.1

Зміна структури доходів бюджету м.Ізмаїла за 2004-2005р.р.

| Код | 2004рік | 2005 рік | ВІДХИЛЕННЯ | ||||||||||

| Найменування доходів згідно із бюджетною класифікацією | Загальний фонд | Спеціальний фонд разом | т.ч.бюджет розвитку | РАЗОМ | Загальний фонд | Спеціальний фонд разом | т.ч.бюджет розвитку | РАЗОМ | Загальний фонд п.7-п.3 | Спеціальний фонд разом п.8-п.4 | т.ч. бюджет розвитку п.9-п.5 | РАЗОМ п.10-п.6 | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 10000000 | Податкові надходження | 87864,1 | 2449,6 | 0 | 90313,7 | 84991 | 2890 | 0 | 87881 | -2873,1 | 440,4 | 0 | -2432,7 |

| 20000000 | Неподаткові надходження | 1354,4 | 5364,1 | 0 | 6718,5 | 1455 | 6222,7 | 0 | 7677,7 | 100,6 | 858,6 | 0 | 959,2 |

| 30000000 | Доходи від операцій з капіталом | 0 | 7230 | 7230 | 7230 | 0 | 7270 | 7270 | 7270 | 0 | 40 | 40 | 40 |

| 50000000 | Цільові фонди | 0 | 477,9 | 0 | 477,9 | 0 | 550,3 | 0 | 550,3 | 0 | 72,4 | 0 | 72,4 |

| 900101 | Разом доходів | 89218,5 | 15521,6 | 7230 | 104740,1 | 86446 | 16933 | 7270 | 103379 | -2772,5 | 1411,4 | 40 | -1361,1 |

| 40000000 | Офіційні трансферти | 43936,87 | 43936,87 | 46632,17 | 46632,17 | 2695,3 | 0 | 0 | 2695,3 | ||||

| 900102 | Всього доходів | 133155,4 | 15521,6 | 7230 | 148677 | 133078,17 | 16933 | 7270 | 150011,2 | -77,2 | 1411,4 | 40 | 1334,2 |

| 900104 | ВСЬОГО | 133698,8 | 15521,6 | 7230 | 149220,4 | 133629,77 | 16933 | 7270 | 150562,8 | -69 | 1411,4 | 40 | 1342,4 |

рис.3.4.Динаміка та співвідношення бюджету м.Ізмаїла на 2004р та 2005 роки

Похожие работы

... , підприємницьких структур різних форм власності, що зумовлює становлення місцевих бюджетів як важливого фінансового інструменту регулювання господарського і соціального життя. Важливим при оцінці ролі місцевих бюджетів у соціально-економічному розвитку регіонів є аналіз співвідношення обсягів місцевих бюджетів із загальними витратами зведеного бюджету (таблиця 31.2) Таблиця 31.2 Співвідношення ...

... із виконання доходної та видаткової частини бюджету. Отже, наступний розділ дипломної роботи присвятимо висвітленню характеристики і поглибленому аналізу стану даної проблеми. Розділ 2. Аналіз виконання і планування місцевих бюджетів 2.1 Аналіз виконаня місцевих бюджетів по Харківській області Місцевий бюджет виконується за розписом, який затверджується керівником місцевого фінансового ...

... ,2 131 061,2 59 238,7 45,2 Загальний фонд 33 876,7 47 189,0 111 059,0 52 411,6 47,2 Спеціальний фонд 5 022,5 6 038,2 20 002,2 6 827,1 34,1 Діаграма 2.7. Частка видатків місцевих бюджетів у зведеному бюджеті становила 41,3%, що на 0,3 % більше, ніж аналогічний показник 2008 року. Частка видатків загального фонду місцевих бюджетів у видатках зведеного бюджету зросла на 1,8 % і ...

... комісією з питань бюджету відповідної ради, після чого ці ради затверджують звіт про виконання бюджету або приймають інше рішення з цього приводу. Тема 3. Фінансові ресурси місцевого самоврядування Місцеві фінансові ресурси — це сукупність фондів грошових засобів, які створюються в процесі розподілу та перерозподілу ВВП і спрямовуються на економічний та соціальний розвиток адміністративно- ...

0 комментариев