Місцеві бюджети – основа фінансової системи держави

Районні та обласні ради

Міжнародні стандарти організації фінансової незалежності місцевого самоврядування

Роль місцевих бюджетів у соціально-економічному розвитку території

Становлення системи самостійних місцевих бюджетів України

Проблеми та розвиток міжбюджетних відносин

Аналіз бюджетного регулювання на прикладі ізмаїльського місцевого бюджету за 2004-2005 роки

Аналіз використання цільових фондів місцевого самоврядування

Шляхи реформування міжбюджетних відносин

Навигация

Проблеми та розвиток міжбюджетних відносин

Фінансова незалежність місцевого самоврядування

104739

знаков

2

таблицы

5

изображений

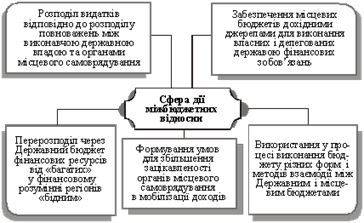

2.4 Проблеми та розвиток міжбюджетних відносин

Реалізація програми "Європейський вибір" українського уряду передбачає проведення реформи фіскальної політики, зокрема у сфері міжбюджетних відносин. Одним із головних завдань при цьому є подальша децентралізація бюджетної системи з метою повнішого врахування запитів населення й підвищення відповідальності органів місцевого самоврядування за виконання покладених на них повноважень. Це потребує розширення ресурсної бази місцевих бюджетів, зокрема подальших змін у системі місцевих податків і зборів за рахунок удосконалення системи розрахунку міжбюджетних трансфертів[27].

Питання формування доходів місцевих бюджетів посідають значне місце у наукових дослідженнях зарубіжних і вітчизняних вчених. У розвинених країнах сучасною базою для розв'язання цих проблем є теорія бюджетного федералізму, започаткована працями Д. Бюженена, Р. Масгрейва, М. Олсона, У. Оутса, Ч. Ті-бу. Проблематика формування доходів місцевих бюджетів ґрунтовно досліджена в наукових працях російських вчених Л. Дробозиної, А. Ігудіна, В. Лексина, В. Панскова, Г. Поляка, А. Швецова. Ключові аспекти управління місцевими фінансами України розкрито у працях О.Д. Василика, О.П. Кириленко, В.І. Кравченка, І.О. Луніної, А.А. Максюти, К.В. Павлюк, В.М. Федосова, І.Я. Чугунова[28].

У вітчизняній науковій літературі приділяється багато уваги питанням перерозподілу доходів між різними видами бюджетів та державної підтримки розвитку регіонів. Водночас, як підтверджує практика, залишаються актуальними проблеми методології формування міжбюджетних трансфертів та розширення дохідної бази місцевих бюджетів.

Однією з основних причин недостатньої ефективності чинної системи міжбюджетних відносин е відсутність чіткого визначення рівня децентралізації фіскальної системи (питомої ваги місцевих бюджетів у зведеному бюджеті, розподілу повноважень щодо фінансування витрат між рівнями влади, розподілу доходів між видами бюджетів), до якого Україна має прийти3. Упродовж 1992—2003 років питома вага доходів місцевих бюджетів у доходах зведеного бюджету істотно змінювалась (з 47,6% в 1992 році до 24,5% у 2003-му). При цьому питома вага трансфертів у доходах місцевих бюджетів варіювалася від 18,3% у 1999 році до 57,5% у 2004-му, причому головною частиною трансфертів були дотації (від 15,8% у 1999 році до 43,76% у 2004 році).

У теперішній системі формування місцевих бюджетів (після набрання чинності Бюджетним кодексом України) пріоритет віддано вирівнюванню середньоподушних витрат місцевих бюджетів. Якщо у 1998—1999 роках витрати зведених бюджетів областей з розрахунку на душу населення відрізнялися в 2,1—2,5 разу, то у 2001—2002 роках — в 1,5 разу. Високий рівень вирівнювання витрат місцевих бюджетів став можливий унаслідок обмеження податкових повноважень органів місцевого самоврядування і збільшення частки трансфертів у доходах місцевих бюджетів.

Сьогоднішній стан місцевих бюджетів України характеризується низькою часткою дохідних джерел, які не враховуються при розрахунку обсягів трансфертів і якими місцеві органи влади можуть розпоряджатися самостійно, виходячи з пріоритетів розвитку адміністративно-територіальної одиниці. На частку доходів, які не враховуються при розрахунку міжбюджетних трансфертів, припадає від 64,3% у 2000 році до 65,5% у 2004 році. Невисока питома вага цієї групи доходів свідчить про високий рівень перерозподілу доходів у рамках бюджетної системи України.

Упродовж 2002—2004 років на частку найбільших джерел доходів, які враховуються при розрахунку трансфертів, припадало від 35% до 42% доходів місцевих бюджетів. У цій групі доходів найбільша питома вага належить податку з доходів фізичних осіб і єдиному податку. Оскільки згідно зі ст.65 Бюджетного кодексу України до доходів бюджетів міст республіканського та обласного значення зараховується 75% від загального обсягу прибуткового податку з громадян, отже, головна частина навантаження з перерозподілу прибуткового податку припадає саме на ці бюджети. Головний тягар з розподілу бюджетних ресурсів випадає на міста-до-нори, кількість яких становить 1/3 усіх міст України (згідно з показниками міжбюджетних взаємовідносин державного бюджету з місцевими бюджетами, які наведено в законах "Про Державний бюджет України" на 2003—2004 роки).

Важливими економічними і фінансовими результатами зусиль місцевих органів влади з поліпшення економічної ситуації в адміністративно-територіальних одиницях є підвищення зайнятості, зростання обсягів заробітної плати, а отже, і прибуткового податку, що надходить до місцевого бюджету. Проте наслідком таких зусиль є також зниження дотацій вирівнювання, які надаються з державного бюджету (або ж збільшення коштів, що мають бути перераховані з місцевого бюджету до державного бюджету). Це відбувається унаслідок того, що позитивні й негативні трансферти місцевим бюджетам розраховуються за однією і тією самою формулою — Ті = аi(Vi —Di)[29].

Трансферт Ті розраховується як різниця між прогнозною сумою доходів Di та витрат Vi у місцевого бюджету, скоригованою на коефіцієнт вирівнювання аi Згідно з цією формулою перевищення доходів місцевих бюджетів над витратами приводить до збільшення вилучень до державного бюджету. Таким чином відбувається "ефект заміщення", оскільки місцевим органам влади немає сенсу прагнути до збільшення доходів у зв'язку з тим, що приріст фактичних доходів місцевих бюджетів враховується при розрахунку трансфертів. Це знижує зацікавленість місцевих органів влади у формуванні жорстких бюджетних обмежень, нарощуванні податкового потенціалу відповідної адміністративно-територіальної одиниці.

Часткова компенсація вилучень фінансових ресурсів з місцевих бюджетів здійснюється за рахунок надання субвенцій і дотацій вирівнювання. Незважаючи на те, що вибір напрямів використання дотації вирівнювання може визначатися місцевими органами влади самостійно, на їхнє рішення істотно впливає необхідність фінансування бюджетних профам. Це пов'язано з тим, що за рахунок місцевих бюджетів фінансуються не лише блага і послуги, які надаються за рішенням місцевих органів влади, а й ті, що надаються за рішенням центральних органів влади.

Похожие работы

... , підприємницьких структур різних форм власності, що зумовлює становлення місцевих бюджетів як важливого фінансового інструменту регулювання господарського і соціального життя. Важливим при оцінці ролі місцевих бюджетів у соціально-економічному розвитку регіонів є аналіз співвідношення обсягів місцевих бюджетів із загальними витратами зведеного бюджету (таблиця 31.2) Таблиця 31.2 Співвідношення ...

... із виконання доходної та видаткової частини бюджету. Отже, наступний розділ дипломної роботи присвятимо висвітленню характеристики і поглибленому аналізу стану даної проблеми. Розділ 2. Аналіз виконання і планування місцевих бюджетів 2.1 Аналіз виконаня місцевих бюджетів по Харківській області Місцевий бюджет виконується за розписом, який затверджується керівником місцевого фінансового ...

... ,2 131 061,2 59 238,7 45,2 Загальний фонд 33 876,7 47 189,0 111 059,0 52 411,6 47,2 Спеціальний фонд 5 022,5 6 038,2 20 002,2 6 827,1 34,1 Діаграма 2.7. Частка видатків місцевих бюджетів у зведеному бюджеті становила 41,3%, що на 0,3 % більше, ніж аналогічний показник 2008 року. Частка видатків загального фонду місцевих бюджетів у видатках зведеного бюджету зросла на 1,8 % і ...

... комісією з питань бюджету відповідної ради, після чого ці ради затверджують звіт про виконання бюджету або приймають інше рішення з цього приводу. Тема 3. Фінансові ресурси місцевого самоврядування Місцеві фінансові ресурси — це сукупність фондів грошових засобів, які створюються в процесі розподілу та перерозподілу ВВП і спрямовуються на економічний та соціальний розвиток адміністративно- ...

0 комментариев