Місцеві бюджети – основа фінансової системи держави

Районні та обласні ради

Міжнародні стандарти організації фінансової незалежності місцевого самоврядування

Роль місцевих бюджетів у соціально-економічному розвитку території

Становлення системи самостійних місцевих бюджетів України

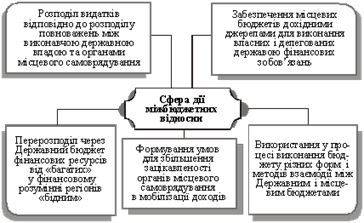

Проблеми та розвиток міжбюджетних відносин

Аналіз бюджетного регулювання на прикладі ізмаїльського місцевого бюджету за 2004-2005 роки

Аналіз використання цільових фондів місцевого самоврядування

Шляхи реформування міжбюджетних відносин

Навигация

Становлення системи самостійних місцевих бюджетів України

Фінансова незалежність місцевого самоврядування

104739

знаков

2

таблицы

5

изображений

2.2 Становлення системи самостійних місцевих бюджетів України

Проголошений Декларацією про державний суверeнітет України курс на побудову правової держави і громадянського суспільства, де здійснюється поділ державної влади на законодавчу, виконавчу і судову, започаткував, по суті, перетворення тодішніх місцевих рад народних депутатів на органи самоврядування. Першою спробою створити його правову основу став прийнятий ВР України 7 грудня 1990 року Закон “Про місцеві Ради народних депутатів Української РСР та місцеве самоврядування”. Місцеві ради розглядались як представницькі органи державної влади та територіального самоврядування з організаційною, правовою, матеріально-фінансовою самостійністю (Кравченко 1999: 133).

26 березня 1992 року ВР України прийняла Закон “Про місцеві Ради народних депутатів та місцеве і регіональне самоврядування”: правові умови для роздержавлення місцевих рад народних депутатів усіх рівнів, перетворення їх на органи місцевого і регіонального самоврядування, звільнення їх від виконання державних функцій та зосередження їхніх зусиль на вирішенні питань місцевого життя в інтересах населення відповідної території. Це викликало регіональні автономістські тенденції (див. Кравченко 1999). В зв’язку з цим було впроваджено інститут представника Президента України в областях і районах (з-н ВР України від 5 березня 1992 року). В результаті було створено виконавчу вертикаль із представників Президента, які здійснювали функції державного управління та контролювали органи місцевого самоврядування з питань дотримання чинного законодавства, виконання делегованих їм повноважень.

3 лютого 1994 року ВР прийняла закон “Про формування місцевих органів влади і самоврядування”, відповідно до якого одночасно з новими виборами до територіальних органів влади скасовувався інститут місцевої держадміністрації. Голови рад різних рівнів мали обиратись усім населенням, а замість державних адміністрацій знову відновлювались виконавчі комітети.

Після президентських виборів 1994 року почалися заходи щодо відновлення вертикалі виконавчої влади. Згідно з указом 6 серпня 1994 року “Про забезпечення керівництва структурами державної виконавчої влади на місцях” Президентові було підпорядковано голів районних та обласних рад, що суперечило тодішній Конституції; їх обирало на посади все населення.

Відповідно до Конституційного Договору між ВР та Президентом України (8 червня 1995 року) було відновлено жорстку вертикаль державної виконавчої влади, обласні і районні ради позбавлялися своїх виконавчих органів, а місцеве самоврядування мало формально функціонувати на рівні населених пунктів. Децентралізація стала лише політичною декларацією.

У новій Конституції України, прийнятій ВР 28 червня 1996 року, певним чином окреслено поєднання централізації і децентралізації в здійсненні державної влади, викладено концептуальні засади місцевого самоврядування.

У червні 1997 року було прийнято новий закон про місцеве самоврядування, який змінив деякі положення, а саме питання бюджету.

Бюджетний кодекс України прийнято червня 2001 року.

2.3 Видатки місцевих бюджетів – основа розвитку адміністративної території

Видатки місцевих бюджетів - це економічні відносини, які виникають у зв'язку з фінансуванням власних і делегованих повноважень місцевих органів влади[25].

Видатки на здійснення повноважень, що виконуються за рахунок місцевих бюджетів, у тому числі трансфертів з Державного бюджету поділяються на:

> видатки, які визначаються функціями держави та можуть бути делеговані Автономній Республіці Крим та місцевому самоврядуванню з метою забезпечення найбільш ефективного їх виконання на основі принципу субсидіарності;

> видатки на реалізацію прав та обов'язків Автономної Республіки Крим та місцевого самоврядування, які мають місцевий характер та визначені законами України.

Розмежування видів видатків між місцевими бюджетами здійснюється на основі принципу субсидіарності з урахуванням критеріїв повноти надання послуги та наближення її до безпосереднього споживача. Відповідно до цих критеріїв видатки поділяються на три групи.

До І групи — належать видатки на фінансування бюджетних установ та заходів, які забезпечують необхідне першочергове надання соціальних послуг, гарантованих державою, і які розташовані найближче до споживачів. Ці видатки здійснюються із бюджетів сіл, селищ, міст та їх об'єднань і призначені для фінансування:

1) органів місцевого самоврядування сіл, селищ, міст районного значення;

2) дошкільної та загальної середньої освіти;

3) первинної медико-санітарної, амбулаторно-поліклінічної та стаціонарної допомоги (дільничних лікарень, медичних амбулаторій, фельдшерсько-акушерських та фельдшерських пунктів);

4) сільських, селищних та міських палаців культури, клубів та бібліотек.

До II групи — належать видатки на фінансування бюджетних установ та заходів, які забезпечують надання основних соціальних послуг, гарантованих державою для всіх громадян України і здійснюються з бюджетів міст республіканського Автономної Республіки Крим, міст обласного значення та районних бюджетів.

Ця група містить видатки на:

1) державне управління:

а)фінансування органів місцевого самоврядування міст республіканського Автономної Республіки Крим і міст обласного значення;

б) органів місцевого самоврядування районного значення;

2) освіту:

а) дошкільну освіту (у містах республіканського Автономної Республіки Крим та міст обласного значення);

б) загальну середню освіту: загальноосвітні навчальні заклади, у тому числі: школи, дитячі садки (для міст республіканського Автономної Республіки Крим та міст обласного значення), спеціалізовані школи, ліцеї, гімназії, вечірні (змінні) ніколи;

в) заклади освіти для громадян, які потребують соціальної допомоги та реабілітації: загальноосвітні школи-інтернати, загальноосвітні школи-інтернати для дітей-сиріт і дітей, які позбавлені піклування батьків, дитячі будинки (у разі, якщо не менше 70 відсотків кількості учнів цих установ формується на території відповідного міста чи району), дитячі будинки сімейного типу та прийомні сім'ї, допомога на дітей, які перебувають під опікою і піклуванням;

г) інші державні освітні програми;

3) охорону здоров'я:

а) первинну медико-санітарну, амбулаторно-поліклінічну та стаціонарну допомогу (лікарні широкого профілю, пологові будинки, станції швидкої та невідкладної медичної допомоги, поліклініки і амбулаторії, загальні стоматологічні поліклініки);

б) програми медико-санітарної освіти (міські та районні центри здоров'я і заходи по санітарній освіті);

4) соціальний захист та соціальне забезпечення:

а) державні програми соціального забезпечення: притулки для неповнолітніх (у разі, якщо не менше 70 відсотків кількості дітей, які перебувають у цих закладах, формуються на території відповідного міста чи району), територіальні відділення соціальної допомоги на дому;

б) державні програми соціального захисту: пільги ветеранам війни і праці, допомога сім'ям з дітьми, додаткові виплати населенню на покриття витрат з оплати житлово-комунальних послуг, компенсаційні виплати за пільговий проїзд окремих категорій громадян;

в) державні програми підтримки будівництва (реконструкції) житла для окремих категорій громадян;

г) районні та міські програми і заходи щодо реалізації державної політики стосовно дітей, молоді, жінок, сім'ї;

5) державні культурно-освітні та театрально-видовищні програми (театри, бібліотеки, музеї, виставки, палаци і будинки культури, школи естетичного виховання дітей);

6) державні програми розвитку фізичної культури і спорту: утримання та навчально-тренувальна робота дитячо-юнацьких спортивних шкіл усіх типів (крім шкіл республіканського Автономної Республіки Крим і обласного значення), заходи з фізичної культури і спорту та фінансова підтримка організацій фізкультурно-спортивної спрямованості і спортивних споруд місцевого значення.

До III групи належать видатки на фінансування бюджетних установ та заходів, які забезпечують гарантовані державою соціальні послуги для окремих категорій громадян, або фінансування програм, потреба в яких існує в усіх регіонах України і здійснюються з бюджету Автономної Республіки Крим та обласних бюджетів.

До цієї групи належать видатки на[26]:

а) фінансування представницької і виконавчої влади Автономної Республіки Крим;

б) фінансування обласних рад;

2) освіту:

а) загальну середню освіту для громадян, які потребують соціальної допомоги та реабілітації: спеціальні загальноосвітні навчальні заклади для дітей, які потребують корекції фізичного та (або) розумового розвитку, санаторні школи-інтернати;

б) заклади професійно-технічної освіти, що перебувають у власності Автономної Республіки Крим і виконують державне замовлення;

в) вищу освіту (вищі заклади освіти І, II, III та IV рівнів акредитації, що перебувають у власності Автономної Республіки Крим та спільній власності територіальних громад);

г) післядипломну освіту (інститути підвищення кваліфікації працівників соціально-культурної сфери та агропромислового комплексу, що знаходяться у комунальній власності);

ґ) інші державні освітні програми;

3) охорону здоров'я:

а) первинну медико-санітарну, амбулаторно-поліклінічну та стаціонарну допомогу (лікарні республіканського Автономної Республіки Крим та обласного значення);

б) спеціалізовану амбулаторно-поліклінічну та стаціонарну допомогу (спеціалізовані лікарні, поліклініки, госпіталі для інвалідів Великої Вітчизняної війни, будинки дитини, станції переливання крові та інше);

в) санаторно-курортну допомогу (санаторії для хворих на туберкульоз, санаторії для дітей та підлітків, санаторії медичної реабілітації);

г) інші державні програми медичної та санітарної допомоги (медико-соціальні експертні комісії, бюро судмедекспертизи, центри здоров'я і заходи санітарної освіти, інші програми і заходи);

4) соціальний захист та соціальне забезпечення:

а) державні програми соціального захисту та соціального забезпечення: допомога по догляду за інвалідами І чи II груп внаслідок психічного розладу; адресна соціальна допомога малозабезпеченим сім'ям; виплати компенсації реабілітованим; дитячі будинки-інтернати; навчання та трудове влаштування інвалідів; будинки-інтернати для престарілих і інвалідів та інше;

б) республіканські Автономної Республіки Крим і обласні програми і заходи з реалізації державної політики стосовно дітей, молоді, жінок, сім'ї;

в) інші державні соціальні програми;

5) культуру і мистецтво:

а) державні культурно-освітні програми (республіканські Автономної Республіки Крим та обласні бібліотеки, музеї та виставки);

6) державні театрально-видовищні програми (філармонії, музичні колективи і ансамблі, театри, палаци і будинки культури республіканського Автономної Республіки Крим і обласного значення, інші заклади та заходи у галузі мистецтва);

в) інші державні культурно-мистецькі програми;

б) фізичну культуру і спорт:

а) державні програми з розвитку фізичної культури і спорту (навчально-тренувальна робота дитячо-юнацьких спортивних шкіл усіх типів, заходи з фізичної культури і спорту республіканського Автономної Республіки Крим та обласного значення);

б) державні програми з інвалідного спорту і реабілітації.

З бюджетів міст Києва і Севастополя здійснюються видатки всіх трьох груп.

Перелічені групи видатків враховуються при визначенні обсягу міжбюджетних трансфертів.

До видатків місцевих бюджетів, що не враховуються при визначенні обсягу міжбюджетних трансфертів, належать видатки на:

1) місцеву пожежну охорону;

2) позашкільну освіту;

3) соціальний захист та соціальне забезпечення:

а) програми місцевого значення стосовно дітей, молоді, жінок, сім'ї;

б) місцеві програми соціального захисту окремих категорій населення;

4) місцеві програми розвитку житлово-комунального господарства та благоустрою населених пунктів;

5) культурно-мистецькі програми місцевого значення;

6) програми підтримки кінематографії та засобів масової інформації місцевого значення;

7) місцеві програми з розвитку фізичної культури і спорту;

8) типове проектування, реставрацію та охорону пам'яток архітектури місцевого значення;

9) транспорт, дорожнє господарство:

а) регулювання цін на послуги метрополітену за рішенням органів місцевого самоврядування;

б) експлуатацію дорожньої системи місцевого значення;

в) будівництво, реконструкцію, ремонт та утримання доріг місцевого значення;

10) заходи з організації рятування на водах;

11) обслуговування боргу органів місцевого самоврядування;

12) програми природоохоронних заходів місцевого значення;

13) управління комунальним майном;

14) регулювання земельних відносин;

15) інші програми, затверджені відповідною радою згідно із законом.

Похожие работы

... , підприємницьких структур різних форм власності, що зумовлює становлення місцевих бюджетів як важливого фінансового інструменту регулювання господарського і соціального життя. Важливим при оцінці ролі місцевих бюджетів у соціально-економічному розвитку регіонів є аналіз співвідношення обсягів місцевих бюджетів із загальними витратами зведеного бюджету (таблиця 31.2) Таблиця 31.2 Співвідношення ...

... із виконання доходної та видаткової частини бюджету. Отже, наступний розділ дипломної роботи присвятимо висвітленню характеристики і поглибленому аналізу стану даної проблеми. Розділ 2. Аналіз виконання і планування місцевих бюджетів 2.1 Аналіз виконаня місцевих бюджетів по Харківській області Місцевий бюджет виконується за розписом, який затверджується керівником місцевого фінансового ...

... ,2 131 061,2 59 238,7 45,2 Загальний фонд 33 876,7 47 189,0 111 059,0 52 411,6 47,2 Спеціальний фонд 5 022,5 6 038,2 20 002,2 6 827,1 34,1 Діаграма 2.7. Частка видатків місцевих бюджетів у зведеному бюджеті становила 41,3%, що на 0,3 % більше, ніж аналогічний показник 2008 року. Частка видатків загального фонду місцевих бюджетів у видатках зведеного бюджету зросла на 1,8 % і ...

... комісією з питань бюджету відповідної ради, після чого ці ради затверджують звіт про виконання бюджету або приймають інше рішення з цього приводу. Тема 3. Фінансові ресурси місцевого самоврядування Місцеві фінансові ресурси — це сукупність фондів грошових засобів, які створюються в процесі розподілу та перерозподілу ВВП і спрямовуються на економічний та соціальний розвиток адміністративно- ...

0 комментариев