Місцеві бюджети – основа фінансової системи держави

Районні та обласні ради

Міжнародні стандарти організації фінансової незалежності місцевого самоврядування

Роль місцевих бюджетів у соціально-економічному розвитку території

Становлення системи самостійних місцевих бюджетів України

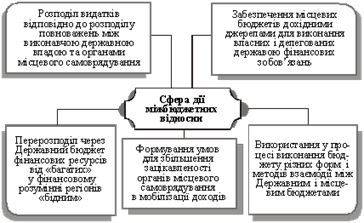

Проблеми та розвиток міжбюджетних відносин

Аналіз бюджетного регулювання на прикладі ізмаїльського місцевого бюджету за 2004-2005 роки

Аналіз використання цільових фондів місцевого самоврядування

Шляхи реформування міжбюджетних відносин

Навигация

Роль місцевих бюджетів у соціально-економічному розвитку території

Фінансова незалежність місцевого самоврядування

104739

знаков

2

таблицы

5

изображений

2. Роль місцевих бюджетів у соціально-економічному розвитку території

2.1 Доходи місцевих бюджетів, принципи їх формування

Фінансовою основою місцевого самоврядування є доходи місцевих бюджетів.

Держава бере участь у формуванні доходів бюджетів місцевого самоврядування, фінансове підтримує місцеве самоврядування.

Доходи місцевих бюджетів формуються за рахунок власних джерел та закріплених загальнодержавних податків, зборів та інших обов'язкових платежів. У доходній частині місцевого бюджету окремо виділяються доходи, необхідні для виконання власних повноважень, і доходи, необхідні для виконання делегованих законом повноважень органів виконавчої влади.

До власних доходів республіканського бюджету Автономної Республіки Крим та бюджетів органів місцевого самоврядування належать доходи, які визначаються законодавством, формуються і збираються на відповідній території, а саме:

> місцеві податки та збори;

> доходи від майна і підприємств, що належать до комунальної власності та інші доходи, передбачені законодавством.

Закріплені доходи — це ті, що повністю або частково (в %) зараховуються у певні види бюджеті» безстрокове або на довготерміновій основі і для їх включення непотрібне рішення органів влад вищої ради.

Згідно зі статтею 143 Конституції України встановлено, що власних доходів в обласних і районних бюджетах немає, а є в основному закріплені або залучені, якщо фінансується спільна програма. В ці бюджети не включаються як закріплені доходи надходження від комунальної власності.

Міжбюджетні трансферти — кошти, які безоплатно і безповоротно передаються з одного бюджету до іншого. Основними формами надання міжбюджетних трансфертів за Бюджетним кодексом є дотації вирівнювання та субвенції.

Дотації вирівнювання — міжбюджетний трансферт на вирівнювання доходної спроможності відповідного бюджету.

Субвенція — цільовий міжбюджетний трансферт призначений на певну мету в порядку, визначеному тим органом, який її надав.

Обсяг міжбюджетних трансфертів затверджується Верховною Радою України в Законі про Державний бюджет на відповідний рік.

Структура власних доходів місцевих бюджетів[20]:

До власних доходів місцевих бюджетів належать доходи, які визначені ст.69 Бюджетного кодексу України, формуються і збираються на відповідній території, а саме:

І) місцеві податки і збори, що зараховуються до бюджетів місцевого самоврядування;

2) 100 відсотків плати за землю - для бюджетів міст Києва та Севастополя; 75 відсотків плати за землю - для бюджетів міст республіканського Автономної Республіки Крим та міст обласного значення; 60 відсотків плати за землю - для бюджетів сіл, селищ, міст районного значення та їх об'єднань;

3) податок з власників транспортних засобів та інших самохідних машин і механізмів у частині, що зараховується до відповідного бюджету;

4) надходження сум відсотків за користування тимчасово вільними бюджетними коштами;

5) податок на промисел, що зараховується до бюджетів місцевого самоврядування;

6) надходження дивідендів, нарахованих на акції (частки, паї) господарських товариств, що у власності відповідної територіальної громади;

7) плата за забруднення навколишнього природного середовища у частині, що зараховується до відповідного бюджету;

8) кошти від відчуження майна, яке знаходиться у комунальній власності, в тому числі від продажу земельних ділянок несільськогосподарського призначення, що перебувають у комунальній власності;

9) фіксований сільськогосподарський податок у частині, що зараховується до бюджетів місцевого самоврядування;

10) плата за оренду майнових комплексів, що знаходяться у комунальній власності;

11) надходження від місцевих грошово-речових лотерей;

12) плата за гарантії щодо виконання боргових зобов'язань;

13) гранти та дарунки у вартісному обрахунку;

14) власні надходження бюджетних установ, що утримуються за рахунок коштів відповідного бюджету;

15) податок на прибуток підприємств комунальної власності;

16) платежі за спеціальне використання природних ресурсів місцевого значення;

17) інші надходження, передбачені законом. Ці доходи не враховуються при визначенні міжбюджетних трансфертів.

Верховною Радою України 18 лютого 1997 р. був прийнятий у новій редакції Закон України «Про систему оподаткування» (№ 77/97 - ВР).

У статті 15 цього Закону визначені місцеві податки та збори, які мають право встановлювати сільські, селищні та міські ради у відповідності з переліком і в межах граничних розмірів, які встановлені Декретом Кабінету Міністрів України від 20 травня 1993 року № 56-93 «Про місцеві податки та збори».

Органи місцевого самоврядування мають право встановлювати 2 місцевих податки і 15 місцевих зборів[21].

Види місцевих податків та зборів, платники, об´єкти оподаткування, ставки та органи, які їх стягують і переховують у місцеві бюджети наведені в ст.15 Закону України „Про систему оподаткування”:

1. До місцевих податків належать:

1) податок з реклами;

2) комунальний податок.

2. До місцевих зборів (обов’язкових платежів) належать:

2) збір за припаркування автотранспорту;

3) ринковий збір;

4) збір за видачу ордера на квартиру;

5) курортний збір;

6) збір за участь у бігах на іподромі;

7) збір за виграш на бігах на іподромі;

8) збір з осіб, які беруть участь у грі на тоталізаторі на іподромі;

9) збір за право використання місцевої символіки;

10) збір за право проведення кіно- і телезйомок;

11) збір за проведення місцевого аукціону, конкурсного розпродажу і лотерей;

13) збір за видачу дозволу на розміщення об’єктів торгівлі та сфери послуг;

14) збір з власників собак;

Місцеві податки і збори (обов’язкові платежі), механізм справляння та порядок їх сплати встановлюються сільськими, селищними, міськими радами відповідно до переліку і в межах граничних розмірів ставок, установлених законами України. При цьому податки і збори (обов’язкові платежі), зазначені у пункті 2 частини першої і пунктах 2-4, 13 та 14 частини другої цієї статті, є обов’язковими для встановлення сільськими, селищними та міськими радами за наявності об’єктів оподаткування або умов, з якими пов’язане запровадження цих податків і зборів

Суми податків і зборів (обов’язкових платежів), зазначених у цій статті, зараховуються до місцевих бюджетів у порядку, визначеному сільськими, селищними, міськими радами, якщо інше не встановлено законами України.

У відповідності з пунктом 3 статті 15 Закону України «Про систему оподаткування» обов'язковими для встановлення сільськими, селищними і міськими радами при наявності об'єкта оподаткування або умов, з якими пов'язане введення цих платежів, є тільки комунальний податок та збори: за парковку автотранспорту; ринковий; за видачу ордера на квартиру; за видачу дозволу на розміщення об'єктів торгівлі і сфери послуг; із власників собак. Інші місцеві податки та збори можуть не вводитися органами місцевого самоврядування.

Місцеві податки та збори є головним атрибутом місцевого самоврядування і в розвинених країнах. Наприклад, у США за рахунок місцевих податків забезпечується 65% доходів місцевих бюджетів, у Франції - 60%, ФРН - 45%, Англії -36% , Японії - 33% [22].

У зарубіжних країнах склалася чисельна розгалужена система місцевих податків та зборів:

> у Бельгії - 100 місцевих податків та зборів;

> в Італії - 70;

> у Франції - понад 50.

Але є країни, де застосовується лише кілька, або навіть один місцевий податок як у Англії (подушний податок). Такі країни є винятком, бо значна кількість місцевих податків та зборів є гарантією стабільності надходжень у місцеві бюджети.

Незважаючи на значний перелік видів місцевих податків та зборів в Україні їх питома вага у податкових надходженнях місцевих бюджетів незначна.

Місцеві запозичення

Місцеві запозичення — операції, пов'язані з отриманням коштів на умовах повернення, платності та строковості, в результаті яких з´являються зобов´язання перед бюджетом, та операції, пов´язані з поверненням цих коштів до бюджету[23].

Запозичення до місцевих бюджетів можуть здійснюватися лише до бюджету розвитку, або для покриття тимчасових касових розривів під час використання загального фонду місцевого бюджету.

Місцеві запозичення виникають у таких випадках:

> запозичення (позики) з бюджетів вищого рівня;

> запозичення в комерційних банках;

> бюджетні гарантії під запозичення комерційних структур, у тому числі на потребу бюджетної сфери (будівництво шкіл, лікарень тощо).

> випуск муніципальних позик.

Запозичення з Державного бюджету надаються місцевим бюджетам для покриття тимчасових касових розривів під час виконання загального фонду бюджету протягом бюджетного року.

Тимчасовий касовий розрив незбіг у часі фінансування видатків з надходженням доходів.

Дуже часто такі запозичення перетворюються в непряму форму дотування місцевих бюджетів, оскільки вони пролонговуються або взагалі списуються.

Для покриття тимчасових касових розривів, що виникають під час виконання загального фонду місцевого бюджету, виконавчі органи місцевого самоврядування за рішенням відповідної ради можуть отримувати короткотермінові позички у фінансово-кредитних установах на термін до трьох місяців, але у межах поточного бюджетного періоду.

Відсутність широкої практики залучення кредитів для фінансування бюджетних потреб місцевою владою зумовлено високими реальними відсотковими ставками, що призводить до значного додаткового бюджетного навантаження.

Ще однією з форм виникнення зобов'язань місцевих бюджетів є надання ними гарантій під позики комерційних банків. У випадку несвоєчасного погашення кредитів бюджетна гарантія вступає в силу.

Місцеві органи влади можуть проводити цільові муніципальні позики під конкретні заходи, в яких зацікавлена територіальна громада (будівництво доріг тощо). За строками погашення позики поділяються на коротко- (до 5 років) і довгострокові (понад 5 років) позики.

Облігації місцевої позики реєструються Міністерством фінансів України та Державною комісію з цінних паперів, але законодавчих норм щодо обмежень на випуск муніципальних позик не існує, також не проводиться оцінка платоспроможності позичальників. Часто в бюджетах не передбачаються кошти на погашення позик. Це призводить до неможливості повернення коштів.

Невиконання місцевими бюджетами зобов'язань за випущеними позиками, а також фінансова криза серпня 1998 року зумовила призупинку використання цієї форми фінансування бюджетних потреб.

Держана не несе відповідальності по зобов'язаннях за запозиченнями до місцевих бюджетів.

Видатки по обслуговуванню боргу місцевих бюджетів здійснюються за рахунок коштів загального фонду бюджету в межах 10 відсотків його обсягів протягом будь-якого бюджетного періоду, коли планується обслуговування.

Якщо у процесі погашення основної суми боргу та платежів по його обслуговуванню має місце порушення договору між кредитором і позичальником з вини останнього, відповідна рада не має права здійснювати нові запозичення протягом 5 наступних років.

Закріплені доходи місцевих бюджетів

До закріплених законодавством (ст. 140 Конституції, статті 64, 65, 66 Бюджетного кодексу) загальнодержавних податків, зборів і платежів, що надходять до бюджету Автономної Республіки Крим та обласних бюджетів і враховуються при визначенні обсягів міжбюджетних трансфертів, належать[24]:

1) 25 відсотків прибуткового податку з громадян, що справляється на відповідній території;

2) 25 відсотків плати за землю, що справляється на території Автономної Республіки Крим та відповідної області;

3) плата за ліцензії на провадження певних видів господарської діяльності та сертифікати, що видаються Радою Міністрів Автономної Республіки Крим та обласними державними адміністраціями.

До закріплених доходів на рівні районних бюджетів, які використовуються для забезпечення реалізації спільних соціально-економічних і культурних програм територіальних громад і враховуються при визначенні обсягів міжбюджетних трансфертів, належать:

1) 50 відсотків прибуткового податку з громадян, що справляється на території сіл, селищ, міст районного значення та їх об'єднань;

2) 15 відсотків плати за землю, що сплачується на території сіл, селищ, міст районного значення та їх об'єднань;

3) плата за ліцензії на провадження певних видів господарської діяльності та сертифікати, що видаються районними державними адміністраціями;

4) плата за державну реєстрацію суб'єктів підприємницької діяльності, що справляється районними державними адміністраціями;

5) надходження адміністративних штрафів, що накладаються районними державними адміністраціями або утвореними ними в установленому порядку адміністративними комісіями.

До доходів, що закріплюються за бюджетами місцевого самоврядування та враховуються при визначенні обсягів міжбюджетних трансфертів, належать такі податки і збори (обов'язкові платежі):

1) прибутковий податок з громадян на основі таких нормативів відрахувань:

- до бюджетів міст Києва і Севастополя зараховується 100% загального обсягу прибуткового податку з громадян;

- до бюджету міст республіканського та обласного значення 75% загального обсягу прибуткового податку з громадян;

- до бюджету міст районного значення, сіл, селищ та їх об'єднань зараховується 25% загального обсягу прибуткового податку з громадян;

2) державне мито в частині, що належить відповідним бюджетам;

3) плата за ліцензії на провадження певних нидів господарської діяльності та сертифікати, що видаються виконавчими органами відповідних рад;

4) плата за державну реєстрацію суб'єктів підприємницької діяльності, що справляється виконавчими органами відповідних рад;

5) плата за торговий патент на здійснення деяких видів підприємницької діяльності (за винятком плати за придбання торгових патентів пунктами продажу нафтопродуктів (автозаправними станціями, заправними пунктами), що справляється виконавчими органами відповідних рад;

6) надходження адміністративних штрафів, що накладаються виконавчими органами відповідних рад або утвореними ними в установленому порядку адміністративними комісіями;

7) єдиний податок для суб'єктів малого підприємництва у частині, що належить відповідним бюджетам.

Перераховані податки і збори (обов'язкові платежі), складають кошик доходів, що закріплюються на постійній основі за бюджетами місцевого самоврядування та враховуються при визначенні обсягів міжбюджетних трансфертів.

У випадку, коли доходи від закріплених за місцевими бюджетами загальнодержавних податків та зборів перевищують мінімальний розмір місцевого бюджету держава вилучає із місцевого бюджету до Державного бюджету частину надлишку в порядку, встановленому законодавством.

Похожие работы

... , підприємницьких структур різних форм власності, що зумовлює становлення місцевих бюджетів як важливого фінансового інструменту регулювання господарського і соціального життя. Важливим при оцінці ролі місцевих бюджетів у соціально-економічному розвитку регіонів є аналіз співвідношення обсягів місцевих бюджетів із загальними витратами зведеного бюджету (таблиця 31.2) Таблиця 31.2 Співвідношення ...

... із виконання доходної та видаткової частини бюджету. Отже, наступний розділ дипломної роботи присвятимо висвітленню характеристики і поглибленому аналізу стану даної проблеми. Розділ 2. Аналіз виконання і планування місцевих бюджетів 2.1 Аналіз виконаня місцевих бюджетів по Харківській області Місцевий бюджет виконується за розписом, який затверджується керівником місцевого фінансового ...

... ,2 131 061,2 59 238,7 45,2 Загальний фонд 33 876,7 47 189,0 111 059,0 52 411,6 47,2 Спеціальний фонд 5 022,5 6 038,2 20 002,2 6 827,1 34,1 Діаграма 2.7. Частка видатків місцевих бюджетів у зведеному бюджеті становила 41,3%, що на 0,3 % більше, ніж аналогічний показник 2008 року. Частка видатків загального фонду місцевих бюджетів у видатках зведеного бюджету зросла на 1,8 % і ...

... комісією з питань бюджету відповідної ради, після чого ці ради затверджують звіт про виконання бюджету або приймають інше рішення з цього приводу. Тема 3. Фінансові ресурси місцевого самоврядування Місцеві фінансові ресурси — це сукупність фондів грошових засобів, які створюються в процесі розподілу та перерозподілу ВВП і спрямовуються на економічний та соціальний розвиток адміністративно- ...

0 комментариев