Місцеві бюджети – основа фінансової системи держави

Районні та обласні ради

Міжнародні стандарти організації фінансової незалежності місцевого самоврядування

Роль місцевих бюджетів у соціально-економічному розвитку території

Становлення системи самостійних місцевих бюджетів України

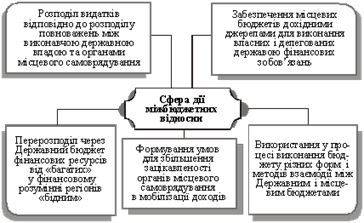

Проблеми та розвиток міжбюджетних відносин

Аналіз бюджетного регулювання на прикладі ізмаїльського місцевого бюджету за 2004-2005 роки

Аналіз використання цільових фондів місцевого самоврядування

Шляхи реформування міжбюджетних відносин

Навигация

Аналіз використання цільових фондів місцевого самоврядування

Фінансова незалежність місцевого самоврядування

104739

знаков

2

таблицы

5

изображений

3.2 Аналіз використання цільових фондів місцевого самоврядування

Органи місцевого самоврядування можуть утворювати цільові (в тому числі валютні) фонди. Ці фонди включаються у спеціальний фонд місцевих бюджетів.

Джерелами формування цільових фондів місцевого самоврядування виступають:

> залучення коштів населення - добровільних внесків і пожертвувань для проведення соціально-культурних заходів або будівництва школи, лікарні тощо;

> доходи від місцевих позик, грошово-речових лотерей та аукціонів;

> відрахування за твердо встановленими нормами із загально-державних цільових фондів (70% Фонду охорони навколишнього природного середовища децентралізується на рівні місцевих бюджетів).

За наведеними бюджетами спостерігається наступна динаміка цільових фондів (табл..3.4):

Таблиця 3.4.

Використання цільових фондів бюджету м.Ізмаїла на 2005р

| ПЕРІОД | Код | Видатки бюджету за функціональною структурою | ВИДАТКИ СПЕЦІАЛЬНОГО ФОНДУ | |||||

| ВСЬОГО | ПОТОЧНІ (код | в т.ч. оплата праці (код 1110) | в т.ч. енергоносії (код 1160) | Капітальні (код 2000) | З них бюджет розвитку | |||

| 1 | 2 | 3(гр4+гр7) | 4 | 5 | 6 | 7 | 8 | |

| 2004р | 240000 | Цільові фонди РАЗОМ | 551,3 | 530,3 | 21,0 | |||

| 240601 | Охорона та раціональне використання природних ресурсів | 100,3 | 100,3 | |||||

| 240900 | Цільові фонди, утворені органами місцевого самоврядування та місцевими органами виконавчої влади | 451,0 | 430,0 | 21,0 | ||||

| 2005р | 240000 | Цільові фонди РАЗОМ | 550,3 | 530,3 | 20,0 | |||

| 240601 | Охорона та раціональне використання природних ресурсів | 100,3 | 100,3 | |||||

| 240900 | Цільові фонди, утворені органами місцевого самоврядування та місцевими органами виконавчої влади | 450,0 | 430,0 | 20,0 | ||||

| ВІДХИЛЕННЯ | 240000 | Цільові фонди РАЗОМ | -1,0 | -1,0 | ||||

| 240601 | Охорона та раціональне використання природних ресурсів | |||||||

| 240900 | Цільові фонди, утворені органами місцевого самоврядування та місцевими органами виконавчої влади | -1,0 | -1,0 | |||||

Як бачимо, змін зазнали тільки капітальні видатки за цільовими фондами – зменшення на 1 т.грн; охорона та раціональне використання природних ресурсів й цільові фонди, утворені органами місцевого самоврядування та місцевими органами виконавчої влади є сталими 100,3 та 450т.грн відповідно, що свідкує про стабільність виконуваних програм.

За статтею 13 Бюджетного кодексу створення позабюджетних фондів місцевими органами влади не допускається й в розглядаємо му бюджеті не здійснюється.

Похожие работы

... , підприємницьких структур різних форм власності, що зумовлює становлення місцевих бюджетів як важливого фінансового інструменту регулювання господарського і соціального життя. Важливим при оцінці ролі місцевих бюджетів у соціально-економічному розвитку регіонів є аналіз співвідношення обсягів місцевих бюджетів із загальними витратами зведеного бюджету (таблиця 31.2) Таблиця 31.2 Співвідношення ...

... із виконання доходної та видаткової частини бюджету. Отже, наступний розділ дипломної роботи присвятимо висвітленню характеристики і поглибленому аналізу стану даної проблеми. Розділ 2. Аналіз виконання і планування місцевих бюджетів 2.1 Аналіз виконаня місцевих бюджетів по Харківській області Місцевий бюджет виконується за розписом, який затверджується керівником місцевого фінансового ...

... ,2 131 061,2 59 238,7 45,2 Загальний фонд 33 876,7 47 189,0 111 059,0 52 411,6 47,2 Спеціальний фонд 5 022,5 6 038,2 20 002,2 6 827,1 34,1 Діаграма 2.7. Частка видатків місцевих бюджетів у зведеному бюджеті становила 41,3%, що на 0,3 % більше, ніж аналогічний показник 2008 року. Частка видатків загального фонду місцевих бюджетів у видатках зведеного бюджету зросла на 1,8 % і ...

... комісією з питань бюджету відповідної ради, після чого ці ради затверджують звіт про виконання бюджету або приймають інше рішення з цього приводу. Тема 3. Фінансові ресурси місцевого самоврядування Місцеві фінансові ресурси — це сукупність фондів грошових засобів, які створюються в процесі розподілу та перерозподілу ВВП і спрямовуються на економічний та соціальний розвиток адміністративно- ...

0 комментариев