Місцеві бюджети – основа фінансової системи держави

Районні та обласні ради

Міжнародні стандарти організації фінансової незалежності місцевого самоврядування

Роль місцевих бюджетів у соціально-економічному розвитку території

Становлення системи самостійних місцевих бюджетів України

Проблеми та розвиток міжбюджетних відносин

Аналіз бюджетного регулювання на прикладі ізмаїльського місцевого бюджету за 2004-2005 роки

Аналіз використання цільових фондів місцевого самоврядування

Шляхи реформування міжбюджетних відносин

Навигация

Шляхи реформування міжбюджетних відносин

Фінансова незалежність місцевого самоврядування

104739

знаков

2

таблицы

5

изображений

3.3 Шляхи реформування міжбюджетних відносин

Міжбюджетні трансферти поділяються на:

1) дотацію вирівнювання;

2) субвенцію;

3) кошти, що передаються до Державного бюджету України та місцевих бюджетів з інших місцевих бюджетів;

4) інші дотації.

У Державному бюджеті України можуть передбачатися такі міжбюджетні трансферти місцевим бюджетам:

1) дотація вирівнювання бюджету Автономної Республіки Крим, обласним бюджетам, бюджетам міст Києва та Севастополя, районним бюджетам та бюджетам міст республіканського Автономної Республіки Крим та міст обласного значення;

2) субвенція на здійснення програм соціального захисту;

3) субвенція на компенсацію втрат доходів бюджетів місцевого самоврядування на виконання власних повноважень внаслідок надання пільг, установлених державою;

4) субвенція на виконання інвестиційних проектів;

5) інші субвенції.

У Державному бюджеті України затверджується обсяг дотацій вирівнювання та субвенцій окремо для кожного з перелічених місцевих бюджетів, а також коштів, що передаються до Державного бюджету України з місцевих бюджетів, якщо є для цього підстава.

Дотація вирівнювання визначається як перевищення обсягу видатків над кошиком доходів бюджетів місцевого самоврядування.

Кошик доходів бюджетів місцевого самоврядування — це податки та збори (обов'язкові платежі), що закріплюються Бюджетним кодексом України на постійній основі за бюджетами місцевого самоврядування та враховуються при визначенні обсягів міжбюджетних трансфертів.

За Бюджетним кодексом (ст. 98) розподіл обсягу міжбюджетних трансфертів визначається на основі формули, яка повинна затверджуватися Кабінетом Міністрів України і враховувати такі параметри:

1) фінансові нормативи бюджетної забезпеченості та коригуючі коефіцієнти до них;

2) кількість мешканців та кількість споживачів соціальних послуг;

3) індекс відносної податкоспроможності відповідного міста чи району;

4) прогнозний показник кошика доходів бюджетів місцевого самоврядування для бюджетів міст Києва та Севастополя, міст республіканського Автономної Республіки Крим та міст обласного значення;

5) коефіцієнт вирівнювання (від 0,6 до 1). Обсяг кошика доходів відповідного бюджету визначається із застосуванням індексу відносної податкоспроможності бюджету міста чи району на основі даних про фактичне виконання відповідного бюджету за три останні бюджетні періоди.

Індекс відносної податкоспроможності є коефіцієнтом, що визначає рівень податкоспроможності адміністративно-територіальної одиниці у порівнянні з аналогічним середнім показником по Україні у розрахунку на одного мешканця.

Індекси відносної податкоспроможності відповідних бюджетів не можуть змінюватися і переглядатися частіше, ніж раз на три роки.

Міжбюджетні трансферти можуть здійснюватися і між місцевими бюджетами.

Субвенції на виконання власних повноважень територіальних громад можуть передбачатися в складі їх бюджетів у разі, якщо інший орган державної влади чи місцевого самоврядування може виконати цю функцію ефективніше.

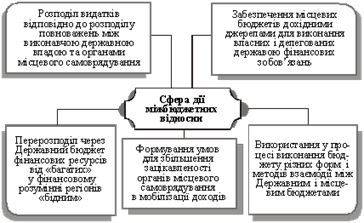

Реформування міжбюджетних відносин повинно базуватися на таких засадах:

> забезпечення в повному обсязі місцевих бюджетів фінансовими ресурсами, необхідними для виконання власних та делегованих повноважень – розглядаємий бюджет на 2005р. не є дефіцитним, тобто дана вимога виконується;

> створення умов для економічної зацікавленості місцевих органів влади збільшувати податкові надходження, а також розширювати базу оподаткування на своїх територіях – в розглядаємому бюджеті на 2005р податкові надходження складають 61,33%, тобто дана вимога виконується;

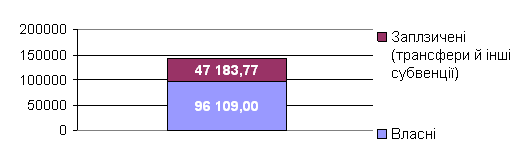

> сприяння збільшенню питомої ваги власних джерел надходжень у структурі місцевих бюджетів - в розглядаємому бюджеті запозичені кошти за обсягом є меншими ніж власні надходження, тобто дана вимога виконується (див.рис.3.6.);

> посилення прозорості використання бюджетних коштів - в розглядаємо му прикладі наведено розподіл видатків бюджету міста, тобто дана вимога виконується (див. Додаток 3.).

Рис.3.6.Співвідношення власних і запозичених джерел формування доходів бюджету 2005р.

Висновки

Самостійність місцевих бюджетів гарантується власними та закріпленими за ними на стабільній основі загальнодержавними доходами, а також правом самостійно визначати напрями використання коштів місцевих бюджетів. Фінансовою основою місцевого самоврядування є доходи місцевих бюджетів. Держава бере участь у формуванні доходів бюджетів місцевого самоврядування, фінансове підтримує місцеве самоврядування. Доходи місцевих бюджетів формуються за рахунок власних джерел та закріплених загальнодержавних податків, зборів та інших обов'язкових платежів. У доходній частині місцевого бюджету окремо виділяються доходи, необхідні для виконання власних повноважень, і доходи, необхідні для виконання делегованих законом повноважень органів виконавчої влади. Видатки місцевих бюджетів - це економічні відносини, які виникають у зв'язку з фінансуванням власних і делегованих повноважень місцевих органів влади.

Таким чином, фінансова незалежність місцевого самоврядування є актуальною категорією як в соціальному, так і економічному сенсі, є політичним важелем.

В даній роботі з метою відображення фінансової самостійності місцевого самоврядування відображено структуру Ізмаїльських місцевих бюджетів за 2004 та 2005 роки.

Проведеним аналізом встановлено, що:

- за вказаний період доходи бюджету всього зросли на 1342,4т.грн (12,67%) – див.табл.3.1, що забезпечено зростанням офіційних трансфертів на 2695,3т.грн, яке нівелювало зменшення разом доходів на 1361,1т.грн. Нетрансферті доходи зменшилися через зменшення податкових надходжень (на 2432,7т.грн), дана негативна тенденція компенсована зростанням неподаткових надходжень на 959,2т.грн, доходів від операцій з капіталом на 40т.грн, цільових фондів на 72,4т.грн. Враховуючи вказане, слід приділити увагу політиці місцевих зборів та платежів й підвищенню комерційної активності в місті, що забезпечить збільшення податкових надходжень та знизить залежність від трансфертних платежів. Дана необхідність поглиблюється тим, вказана залежність має тенденцію до зростання, оскільки в 2004 році вага власних коштів у доході бюджету складала 70,4% (100*104 740,10/148 676,97), а в 2005році 68,9% (100*103 379,00/150 011,17), тобто знизилася на 1,5%.

- за вказаний період видатки бюджету всього також зросли на 1385,36т.грн (0,93%) – див.табл.3.2, що зумовлено зростанням витрат на державне управління на 1067т.грн, зростанням витрат на транспорт, дорожнє господарство, зв’язок, телекомунікації та інформатику на 391,56т.грн та збільшенням видатків, не віднесених до основних груп на 2387,7т.грн, за іншими статтями видатків спостерігається зменшення на загальну суму 2460,90 т.грн (в основному по освіті на 1963,50т.грн). Не можна назвати позитивною тенденцію зменшення видатків на освіту, але вказане зумовлюється від’ємною демографічною ситуацією в місті та збільшення кількості приватних навчальних закладів. Значне зростанням витрат на державне управління вимагає більше ретельного перегляду їх доцільності з метою використання вказаних коштів на соціальні заходи тощо.

- не зважаючи на вказані недоліки, бюджети міста на 2004 та на 2005 роки не були дефіцитними, але в 2004 році доходи перевищували витрати на 324,96т.грн (149 220,37-148 895,41) , а в 2005 році на 282,00т.грн (150 562,77-150 280,77), тобто перевищення знизилося на 42,96т.грн, що також є негативною тенденцією й підкреслює необхідність більш ретельного підходу до формування доходно-витратних статей бюджету. Крім того, слід звернути увагу на те, що збільшення валюти бюджету за умови його бездифіцитності вказує на підвищення економічної та соціальної активності регіону (рис.3.4).

Змін зазнали тільки капітальні видатки за цільовими фондами – зменшення на 1 т.грн; охорона та раціональне використання природних ресурсів й цільові фонди, утворені органами місцевого самоврядування та місцевими органами виконавчої влади є сталими 100,3 та 450т.грн відповідно, що свідкує про стабільність виконуваних програм.

За статтею 13 Бюджетного кодексу створення позабюджетних фондів місцевими органами влади не допускається й в розглядаємо му бюджеті не здійснюється.

Реформування міжбюджетних відносин повинно базуватися на таких засадах:

> забезпечення в повному обсязі місцевих бюджетів фінансовими ресурсами, необхідними для виконання власних та делегованих повноважень – розглядаємий бюджет на 2005р. не є дефіцитним, тобто дана вимога виконується;

> створення умов для економічної зацікавленості місцевих органів влади збільшувати податкові надходження, а також розширювати базу оподаткування на своїх територіях – в розглядаємому бюджеті на 2005р податкові надходження складають 61,33%, тобто дана вимога виконується;

> сприяння збільшенню питомої ваги власних джерел надходжень у структурі місцевих бюджетів - в розглядаємому бюджеті запозичені кошти за обсягом є меншими ніж власні надходження, тобто дана вимога виконується (див.рис.3.6.);

> посилення прозорості використання бюджетних коштів - в розглядаємо му прикладі наведено розподіл видатків бюджету міста, тобто дана вимога виконується (див.див.Додаток 3.).

Як позитивну характеристику бюджету на 2005 рік слід відзначити те, що зазначено: обсяги повернення кредитів до бюджету міста у сумі 20,0 тис.грн., у тому числі повернення кредитів до спеціального фонду - 20,0 тис.грн.; обсяги надання кредитів з бюджету міста у сумі 302,0 тис.грн., у тому числі надання кредитів із загального фонду – 282,0 тис.грн. та надання кредитів із спеціального фонду – 20,0 тис.грн. (Додаток 4). Встановлено розмір резервного фонду бюджету міста на 2005 рік у сумі 650,0 тис.грн. Затверджено перелік захищених статей видатків загального фонду бюджету міста на 2005 рік. Встановилено, що фінансування витрат по захищених статтях бюджету міста проводяться у першочерговому порядку пропорційно по розпорядниках коштів. Затверджено перелік об’єктів, фінансування яких буде здійснено за рахунок коштів бюджету розвитку, згідно з додатком 5. Контроль за виконанням цього рішення покладено на комісію з питань планування, бюджету і фінансів. За видатками найбільшу питому вагу становлять витрати на охорону здоров´я (35%) та освіту (19%).

Список літератури

1. Конституція України. Затверджена ВРУ 28.06.96 № 254/96-ВР // Відомості ВРУ.- 1996.- № ЗО.

2. Бюджетний кодекс України. № 2542-ІІІ від 21.06.2001 // Український інвестиційний журнал.-2001. № 4.- С. 3-38.

3. Закон України «Про місцеве самоврядування в Україні» // Відомості Верховної Ради України.- 1997. № 24.- Ст. 170.- С. 379-429.

4. Закон України «Про Державний бюджет України на 2004 рік» / Офіційний вісник України. 2004.- № 2.С. 68-217.

5. Закон України «Про систему оподаткування» від 18 лютого 1997 р. № 77/97

6. Закон України "Про місцеві державні адміністрації", від 15 травня 1999р

7. Європейська хартія місцевого самоврядування Страсбург, 15 жовтня 1985 року ( Хартію ратифіковано Законом N 452/97-ВР ( 452/97-ВР )від 15.07.97)

8. Декрет КМУ від 20 травня 1993 року № 56-93 «Про місцеві податки та збори».

9. Послання Президента України "Європейський вибір. Концептуальні засади стратегії економічного та соціального розвитку України на 2002—2011 роки" від 30.04.2002 року.

10. Білик М. Д., Золотько І. А. Податкова система України: Навч.-метод, посібник.- К.: КНЕУ, 2001.-С. 190.

11. Василии О. Д., Павлюк К. В. Державні фінанси України: Підручник.- К.: НІОС.- 2002.- С. 608.

12. Василии О. Д. Державні фінанси України: Навч. посібник.- К.: Вища школа, 2003.- С. 383.

13. Величко О. Бюджетне фінансування соціальної інфраструктури: Вища школа, 2002.

14. Держава, податки, бізнес / В. М. Суторміна,В. М. Федосов, В. Л. Андрущенко: За ред. В. М. Федосова- К.: Либідь, 2002.- С. 328.

15. Деркач М., Гордеєва Л. Бюджет і бюджетний процес в Україні: Навч. посібник.- Дніпропетровськ,Пороги, 2003.- С. 256.

16. Економічна теорія: Політекономія. Підручник /За ред. В. Д. Базилевича- К.: Знання, 2001.- С. 581.

17. Економічні есе. Міжбюджетні стосунки в Україні. Випуск 2. Інститут Реформ.- Київ, 2002.- С. 5.

18. Єпіфанов А. О., Сало І. В., Д'яконова І. І. Бюджет і фінансова політика України: Навч.посібник.-К.: Наукова думка, 2002.- С. 303.

19. Загальна теорія фінансів. В. М. Діденко,В. Д. Попова, В. В. Прядко.- Чернівці: Ратуша, 2002.-С. 638.

20. Загородиш А. Г., Вознюк Г. Л., Смовлиєнко Т. С.Фінансовий словник.— 2-ге видання.— Львів: Центр Європи, 2001.

21. Концепція реформування податкової системи України / Б. Губський, В. Альошин, І. Белоусова.-К.,2000.- С. 50.

22. Кравченко В. І. Місцеві фінанси України: Навч. посібник.- К.: Т-во «Знання», КОО, 2002.

23. Кравченко В. І. Фінанси місцевих органів влади України.- Основи теорії і практики.- К.: НДФІ.- 2002.

24. Общая теория финансов: Учебник / Л. А. Дробозина, Ю. Н. Константинова, Л. П. Окунева и др. /Под ред. Л. А. Дробозиной.- М.: Банки и биржи, ЮНИТИ, 2003.- С. 256.

25. Опарін В. М, Фінанси (загальна теорія): Навч.посібник.- К.: КНЕУ, 2001.- С. 164.

26. Павлюк К. В. Фінансові ресурси держави.- К.:«НІОС».- 2003.

27. Пасічник Ю. В. Бюджетна система: Навчальний посібник.- Черкаси: Відлуння, 2002.- С. 376.

28. Податкова система України: Підручник / За ред. В. М. Федосова- К.: Либідь, 2005.- С. 463.

29. Соколовська А. М. Податкова система України: теорія та практика становлення.- К.: НДСІ, 2001.-372 с.

30. Финансы: Учебн. пособие / В. М. Родионова,Ю. Я. Вавилов, Л. И. Гончаренко и др. / Под ред. В. М. Родионовой- М.: Финансы и статистика, 2005.- С. 432.

31. Финансы: Учебник для вузов / Под ред. проф.Л. А Дробозиной- М.: Финансы, ЮНИТИ, 2001.- С. 527.

32. Фінанси: Навч. посіб. / За ред. С. О. Булгакової, Л. I. Василенко- К., 2003.- 174 с.

33. Фінансове право: Підручник / Є. О. Алісов,Л. К. Воронова, С. Т. Кадъкаленко та ін.; Керівник авт. колективу і відп. ред. Л. К. Воронова.- Харків:Фірма «Консум», 2002.- С. 496.

34. Черенъко Л. М. Оцінка масштабів та рівня бідності населення України.- К., 2003.- С. 80.

35. Шаблиста Л. М. Податки як засіб структурної перебудови економіки.-К., 2001.- С. 218.

36. Максюта А.А. Напрями вдосконалення міжбюджетних відносин в Україні // Україна: Формування основи для стабільного зростання. — Меморандум про економічний розвиток. — Світовий банк. — 2004

37. Луніна Н.0. Бюджетні відносини між рівнями державного управління та місцевими органами влади // Україна: Формування основи для стабільного зростання. — Меморандум про економічний розвиток. — Світовий банк. — 2004. — С. 199.

[1] Держава, податки, бізнес / В. М. Суторміна,В. М. Федосов, В. Л. Андрущенко: За ред. В. М. Федосова- К.: Либідь, 1992.- С. 328.

[2] Конституція України. Затверджена ВРУ 28.06.96 № 254/96-ВР // Відомості ВРУ.- 1996.- № 30.

[3] Бюджетний кодекс України. № 2542-ІІІ від 21.06.2001 // Український інвестиційний журнал.-2001. № 4.- С. 3-38.

[4] Закон України «Про місцеве самоврядування в Україні» // Відомості Верховної Ради України.- 1997. № 24.- Ст. 170.- С. 379-429.

[5] Закон України «Про систему оподаткування в Україні» // Відомості Верховної Ради України.- 1995. № 6.

[6] Закон України «Про Державний бюджет України на 2004 рік» / Офіційний вісник України. 2004.- № 2.С. 68-217.

[7] Білик М. Д., Золотько І. А. Податкова система України: Навч.-метод, посібник.- К.: КНЕУ, 2000.-С. 190.

[8] Закон України «Про місцеве самоврядування в Україні» // Відомості Верховної Ради України.- 1997. № 24.- Ст. 170.- С. 379-429.

[9] Деркач М., Гордеєва Л. Бюджет і бюджетний процес в Україні: Навч. посібник.- Дніпропетровськ,Пороги, 2003.- С. 256.

[10] Єпіфанов А. О., Сало І. В., Д'яконова І. І. Бюджет і фінансова політика України: Навч.посібник.-К.: Наукова думка, 2002.- С. 303.

[11] Закон України "Про місцеві державні адміністрації", від 15 травня 1999р

[12] Фінансове право: Підручник / Є. О. Алісов,Л. К. Воронова, С. Т. Кадъкаленко та ін.; Керівник авт. колективу і відп. ред. Л. К. Воронова.- Харків:Фірма «Консум», 2002.- С. 496.

[13] Єпіфанов А. О., Сало І. В., Д'яконова І. І. Бюджет і фінансова політика України: Навч.посібник.-К.: Наукова думка, 2002.- С. 303.

[14] Кравченко В. І. Фінанси місцевих органів влади України.- Основи теорії і практики.- К.: НДФІ.- 2002.

[15] Загальна теорія фінансів. В. М. Діденко,В. Д. Попова, В. В. Прядко.- Чернівці: Ратуша, 2002.-С. 638.

[16] Європейська хартія місцевого самоврядування Страсбург, 15 жовтня 1985 року ( Хартію ратифіковано Законом N 452/97-ВР ( 452/97-ВР )від 15.07.97)

[17] Василии О. Д. Державні фінанси України: Навч.посібник.- К.: Вища школа, 2003.- С. 383.

[18] Єпіфанов А. О., Сало І. В., Д'яконова І. І. Бюджет і фінансова політика України: Навч.посібник.-К.: Наукова думка, 2002.- С. 303.

[19] Концепція реформування податкової системи України/Б.Губський, В.Альошин, І.Белоусова.-К.,2000.-С.50.

[20] Деркач М., Гордеєва Л. Бюджет і бюджетний процес в Україні: Навч. посібник.- Дніпропетровськ,Пороги, 1995.- С. 256.

[21] Закон України «Про систему оподаткування в Україні» // Відомості Верховної Ради України.- 1997.№24.- Ст. 170.- С. 379-429.

[22] Загальна теорія фінансів. В. М. Діденко,В. Д. Попова, В. В. Прядко.- Чернівці: Ратуша, 2000.-С. 638.

[23] Економічні есе. Міжбюджетні стосунки в Україні. Випуск 2. Інститут Реформ.- Київ, 2001.- С. 5.

[24] Концепція реформування податкової системи України / Б. Губський, В. Альошин, І. Белоусова.-К.,2000.- С. 50.

[25] Пасічник Ю. В. Бюджетна система: Навчальний посібник.- Черкаси: Відлуння, 1999.- С. 376.

[26] Кравченко В. І. Фінанси місцевих органів влади України.- Основи теорії і практики.- К.: НДФІ.- 2002.

[27] Максюта А.А. Напрями вдосконалення міжбюджетних відносин в Україні // Україна: Формування основи для стабільного зростання. — Меморандум про економічний розвиток. — Світовий банк. — 2004

[28] Луніна Н.0. Бюджетні відносини між рівнями державного управління та місцевими органами влади // Україна: Формування основи для стабільного зростання. — Меморандум про економічний розвиток. — Світовий банк. — 2004. — С. 199.

[29] Концепція реформування податкової системи України / Б. Губський, В. Альошин, І. Белоусова.-К.,2000.- С. 50.

Похожие работы

... , підприємницьких структур різних форм власності, що зумовлює становлення місцевих бюджетів як важливого фінансового інструменту регулювання господарського і соціального життя. Важливим при оцінці ролі місцевих бюджетів у соціально-економічному розвитку регіонів є аналіз співвідношення обсягів місцевих бюджетів із загальними витратами зведеного бюджету (таблиця 31.2) Таблиця 31.2 Співвідношення ...

... із виконання доходної та видаткової частини бюджету. Отже, наступний розділ дипломної роботи присвятимо висвітленню характеристики і поглибленому аналізу стану даної проблеми. Розділ 2. Аналіз виконання і планування місцевих бюджетів 2.1 Аналіз виконаня місцевих бюджетів по Харківській області Місцевий бюджет виконується за розписом, який затверджується керівником місцевого фінансового ...

... ,2 131 061,2 59 238,7 45,2 Загальний фонд 33 876,7 47 189,0 111 059,0 52 411,6 47,2 Спеціальний фонд 5 022,5 6 038,2 20 002,2 6 827,1 34,1 Діаграма 2.7. Частка видатків місцевих бюджетів у зведеному бюджеті становила 41,3%, що на 0,3 % більше, ніж аналогічний показник 2008 року. Частка видатків загального фонду місцевих бюджетів у видатках зведеного бюджету зросла на 1,8 % і ...

... комісією з питань бюджету відповідної ради, після чого ці ради затверджують звіт про виконання бюджету або приймають інше рішення з цього приводу. Тема 3. Фінансові ресурси місцевого самоврядування Місцеві фінансові ресурси — це сукупність фондів грошових засобів, які створюються в процесі розподілу та перерозподілу ВВП і спрямовуються на економічний та соціальний розвиток адміністративно- ...

0 комментариев