Економічна суть фінансової стабільності та стійкості

Концептуальні та методологічні підходи до визначення стійкості фінансового стану підприємства

Класифікація факторів впливу на фінансову стійкість підприємства

Забезпечення фінансової стійкості підприємства

Загальна характеристика підприємства

Коефіцієнт оборотності активів

Коефіцієнт тривалості обігу запасів

Розширення зони фінансової стійкості

Напрямки підвищення показників фінансової стійкості

Формування плану виробництва

Аналіз прогнозних показників фінансового стану підприємства після впровадження запропонованих заходів

Навигация

Концептуальні та методологічні підходи до визначення стійкості фінансового стану підприємства

Фінансова стійкість в економічній діагностиці сучасного підприємства

152650

знаков

37

таблиц

7

изображений

1.2 Концептуальні та методологічні підходи до визначення стійкості фінансового стану підприємства

У сучасній економічній літературі не вироблено єдиного методологічного підходу до трактування сутності поняття «фінансова стійкість». Так, у багатьох наукових працях із питань фінансового аналізу це поняття розглядається у вузькому значенні як один із показників фінансового стану підприємства, який характеризує: «стан активів (пасивів) підприємства, що гарантує постійну платоспроможність» [31, с.204; 12 с.315]; «такий стан підприємства, коли обсяг його майна (активів) достатній для погашення зобов’язань, тобто підприємство є платоспроможним» [27, с.204]; «стан і структуру активів організації, їх забезпеченість джерелами» [18, с.3].

Таким чином, у наведених визначеннях сутність поняття «фінансова стійкість» пов’язується, в основному, зі станом і структурою активів і пасивів, які випливають із традиційного трактування фінансів підприємств як системи економічних відносин, які виникають у процесі формування, розподілу та використання грошових ресурсів підприємства. Однак економічна природа фінансів підприємств значно глибша. Вони є «відносно самостійною сферою системи фінансів держави, що охоплює широке коло грошових відносин, пов’язаних із формуванням і використанням капіталу, доходів, грошових фондів у процесі кругообороту їх коштів і виражених у вигляді різних грошових потоків» [2, с.411].

У теперішній час традиційна система грошових (фінансових) відносин значно змінилась. Спектр фінансових відносин, які випливають із реалій сьогодення і впливають на грошові потоки формування і використання фінансових ресурсів підприємств, значно розширився. Підприємство вступає у фінансові відносини з інвесторами (акціонерами, учасниками, власниками); з постачальниками і покупцями з приводу форм, способів і строків розрахунків, а також способів забезпечення виконання зобов’язань (сплата неустойки, передача застави); з фінансовими (кредитними) інститутами та іншими підприємствами з приводу залучення і розміщення вільних грошових коштів (одержання і погашення кредитів, страхових платежів і страхових відшкодувань, платежів у недержавні пенсійні фонди тощо); з державою – при сплаті податків і зборів у бюджетну систему і відрахувань у позабюджетні фонди; з державою – при фінансуванні з бюджету на цілі, передбачені чинним законодавством тощо.

Крім того, в умовах ринку з’являються і принципово нові групи фінансових відносин, пов’язані з неспроможністю (банкрутством) підприємств, які виникають у зв’язку з припиненням його поточних платежів, а також ті, що виникають при злитті, поглинанні і розподілі підприємств (корпорацій).

Усі перераховані фінансові відносини виникають у процесі формування, розподілу, перерозподілу і використання капіталу, доходів, фондів, резервів та інших грошових джерел коштів підприємства, тобто фінансових ресурсів. Саме ця сукупність фінансових відносин підприємства визначає його фінансову стійкість.

У цьому контексті більш зваженою, на наш погляд, є позиція тих авторів, які визначають фінансову стійкість як результат взаємодії всіх елементів системи фінансових відносин підприємства. Зміст поняття «фінансова стійкість» трактується ними як: «відповідність параметрів діяльності підприємства і розміщення його фінансових ресурсів критеріям позитивної характеристики «фінансового стану» [15, с.354]; такий стан його фінансових ресурсів, їх розподіл і використання, який забезпечує розвиток підприємства на основі зростання прибутку і капіталу при збереженні платоспроможності і кредитоспроможності в умовах допустимого рівня ризику» [21, с.13]; «такий стан підприємства, при якому забезпечується стабільна фінансова діяльність, постійне перевищення доходів над витратами, вільний обіг грошових коштів, ефективне управління фінансовими ресурсами, безперервний процес виробництва і реалізації продукції, розширення і оновлення виробництва» [18, с.7].

Підсумовуючи різні підходи до визначення сутності поняття «фінансова стійкість», можемо зробити висновок, що це узагальнююча якісна характеристика фінансового стану підприємства, що відображає тенденції зміни фінансових відносин на підприємстві під впливом різноманітних внутрішніх і зовнішніх чинників. Термін «стабільність» відносно характеристики фінансового стану підприємств є «ознакою сталості руху як динамічного процесу, що має певну швидкість, темп. Стійкість фінансового стану забезпечується всією виробничо-господарською діяльністю підприємства. Тому в цьому понятті відображається не тільки стан фінансових ресурсів, а й ефективність їх використання».

Оскільки існують різні підходи до трактування сутності фінансової стійкості підприємства, то відсутній уніфікований підхід і відносно показників цього поняття. В економічній літературі пропонуються різноманітні коефіцієнти оцінки фінансової стійкості як показника фінансового стану підприємства. Найчастіше як показники фінансової стійкості називаються платоспроможність, ліквідність, фінансова незалежність (автономія). Деякі автори, наприклад Ю.С. Цал-Цалко, пропонує застосовувати низку коефіцієнтів – всього 18. Основні з них: маневреність власного капіталу, коефіцієнт фінансової незалежності, коефіцієнт концентрації залученого капіталу, коефіцієнт залучених джерел у необоротних активах, коефіцієнт довгострокового залучення позикових коштів. Коефіцієнт довгострокових зобов’язань, коефіцієнт поточних зобов’язань, коефіцієнт співвідношення залученого і власного капіталу (фінансування), коефіцієнт забезпечення фінансової стабільності, коефіцієнт фінансового левериджу (механізм управління формуванням прибутку підприємства), коефіцієнт забезпечення запасів робочим капіталом, коефіцієнт забезпеченості оборотних активів робочим капіталом та інші [31, с.206]. М. Білик рекомендує оцінювати фінансову стійкість підприємства за такими сімома показниками: фінансова автономія, фінансова залежність, фінансовий ризик, маневреність власного капіталу, структура покриття довгострокових вкладень, довгострокове залучення коштів, фінансова незалежність капіталізованих джерел [36, с.55]. Г. Ілясов для оцінки фінансової стійкості підприємства пропонує використовувати лише два показники: відношення власного капіталу до всіх пасивів та відношення власного капіталу до позиченого капіталу [42, с.51].

Положенням про порядок здійснення аналізу фінансового стану підприємств, що підлягають приватизації, затвердженим Наказом Мінфіну України та Фонду державного майна України від 26 січня 2001 р. № 49/121 [1], визначено лише чотири коефіцієнти фінансової стійкості: коефіцієнта платоспроможності (автономії), коефіцієнта фінансування, коефіцієнта забезпеченості власними оборотними засобами та коефіцієнта маневреності власного капіталу.

Фінансову стійкість підприємства оцінюють за допомогою абсолютних і відносних показників. За абсолютний показник фінансової стійкості приймають наявність власних оборотних коштів. Це розрахунковий показник. Він визначається як різниця між поточними активами і поточними зобов’язаннями:

НВОК = II р АБ – IV р. ПБ, (1.3)

де II р АБ — поточні активи, тобто підсумок за II розділом активу балансу; IV р. ПБ — поточні зобов’язання, підсумок за IV розділом балансу [17, с. 411].

Цей розрахунковий показник показує, яка сума поточних активів сформована за рахунок власного капіталу.

Джерелами формування довгострокових активів є перманентний капітал (власний та довгострокові пасиви), але можуть формуватись і за рахунок короткострокових кредитів. Поточні активи формуються за рахунок власного капіталу та короткострокових позикових коштів. Отже, поточні активи (підсумок за розділом II активу балансу) можна поділити на дві частини:

1) постійну, сформовану за рахунок постійного капіталу;

2) змінну, сформовану за рахунок поточних зобов’язань підприємства.

Наявність власного оборотного капіталу в кожний конкретний період часу буде характеризувати фінансову залежність підприємства та його стан.

Виділяють також два основних підходи до визначення фінансової стійкості, відповідно до яких диференційованою є інформаційна база аналізу [41, с. 32].

За першого підходу при оцінці фінансового стану і фінансової стійкості підприємства орієнтуються винятково на дані Балансу про джерела фінансування, тобто на капітал. У цьому разі оцінку фінансової стійкості підприємства здійснюють тільки на основі даних пасиву балансу.

За другого підходу для оцінки фінансової стійкості підприємства аналізують взаємозв’язок між активом і пасивом Балансу, тобто простежують напрями використання коштів.

За першого підходу коефіцієнти, розраховані за даними пасиву балансу, є основними. Однак характеристика фінансової стійкості за допомогою таких показників буде не повною. Важливо не тільки знати, звідки залучено кошти, а й куди їх вкладено, яка структура вкладень.

Більш повним і з економічного погляду більш виправданим є другий підхід. Тому повну оцінку фінансової стійкості підприємства слід здійснювати з використанням як коефіцієнтів, розрахованих за даними пасиву балансу, так і коефіцієнтів, що відображують взаємозв’язок між джерелами формування коштів підприємства і структурою вкладень [46, с. 73].

Першим етапом аналізу фінансового стану підприємства є оцінка оптимальності співвідношення власного і позикового капіталу підприємства. Ці показники окремі автори поділяють на два блоки:

1) коефіцієнти капіталізації, що характеризують фінансовий стан підприємства з позицій структури джерел коштів;

2) коефіцієнти покриття, які характеризують фінансову стійкість з позицій витрат, пов’язаних з обслуговуванням зовнішніх джерел залучених коштів [52, с. 35].

Аналіз фінансової стійкості (платоспроможності) підприємства здійснюють за даними Балансу підприємства. Проведений аналіз характеризує структуру джерел фінансування ресурсів підприємства, суть фінансової стійкості та незалежності підприємства від зовнішніх джерел фінансування його діяльності.

Аналіз фінансової стійкості (платоспроможності) підприємства здійснюють через розрахунок та оцінку таких коефіцієнтів (табл. 1.1).

З метою забезпечення єдиного порядку і основних методичних принципів проведення аналізу фінансового стану приватизованих підприємств Мінфіном України і Фондом державного майна України встановлено скорочений перелік коефіцієнтів для оцінки фінансової стійкості (табл. 1.2).

Таблиця 1.1

Алгоритм розрахунку основних показників (коефіцієнтів) фінансової стійкості підприємства [34, с. 87]

| Показник | Порядок розрахунку показника (коефіцієнта) |

| Коефіцієнт фінансової автономії |

|

| Коефіцієнт фінансової залежності |

|

| Коефіцієнт фінансового ризику |

|

| Коефіцієнт маневреності власного капіталу |

|

| Коефіцієнт структури покриття довгострокових вкладень |

|

| Коефіцієнт довгострокового залучення коштів |

|

| Коефіцієнт фінансової незалежності капіталізованих джерел |

|

Таблиця 1.2

Алгоритм розрахунку показників (коефіцієнтів) фінансової стійкості підприємства при приватизації

| Показник | Порядок розрахунку показника |

| Коефіцієнт платоспроможності (автономії) |

|

| Коефіцієнт фінансування |

|

| Коефіцієнт забезпеченості власними оборотними коштами |

|

| Коефіцієнт маневреності власного капіталу |

|

Охарактеризуємо найбільш суттєві із коефіцієнтів капіталізації.

Коефіцієнт фінансової автономії (незалежності) (коефіцієнт концентрації власного капіталу) характеризує частку власних коштів (власного капіталу) в загальній сумі коштів, авансованих у його діяльність.

Коефіцієнт фінансової автономії розраховують за формулою:

(1.4)

(1.4)

Чим вище значення цього коефіцієнта, тим більш фінансово стійким, стабільним і більш незалежним від зовнішніх кредиторів є підприємство. Вважають, що в підприємства з високою часткою власного капіталу кредитори швидше вкладають кошти, оскільки вони мають можливість погасити борги за рахунок власних коштів. Практика свідчить, що загальна сума заборгованості не повинна перевищувати суму власних джерел фінансування, тобто джерела фінансування підприємства (загальна сума капіталу) мають бути хоча б наполовину сформовані за рахунок власних коштів. Отже, критичне значення коефіцієнта автономії має становити 0,5, хоча частка залученого капіталу в японських компаніях — 80 %, що на 58 % більше, ніж у США.

Коефіцієнтом, зворотним коефіцієнту фінансової автономії, є коефіцієнт фінансової залежності. Добуток цих коефіцієнтів дорівнює 1.

Коефіцієнт фінансової залежності розраховують за формулою:

(1.5)

(1.5)

Зростання цього показника у динаміці означає збільшення частки позикових коштів у фінансуванні підприємства, а отже, втрату фінансової незалежності. Якщо його значення знижується до одиниці (100 %), то це свідчить про те, що власники підприємства повністю його фінансують, а якщо перевищує одиницю, то навпаки. Так, якщо значення коефіцієнта 1,40, це означає, що при вкладенні в активи підприємства 1,40 грн, позиченими є 40 коп.

Коефіцієнт фінансового ризику показує співвідношення залучених коштів і власного капіталу. Його обчислюють за формулою:

(1.6)

(1.6)

За цим коефіцієнтом здійснюють найбільш загальну оцінку фінансової стійкості. Він показує, скільки одиниць залучених коштів припадає на кожну одиницю власних. Зростання показника в динаміці свідчить про посилення залежності підприємства від зовнішніх інвесторів і кредиторів, тобто про зниження фінансової стійкості, і навпаки.

Оптимальне значення — Кф.р £ 0,5. Критичне значення — 1.

Коефіцієнт маневреності власного капіталу показує, яка частина власного оборотного капіталу перебуває в обороті, тобто у тій формі, яка дає змогу вільно маневрувати цими коштами, а яка капіталізована. Для забезпечення гнучкості у використанні власних коштів підприємства необхідно, щоб коефіцієнт маневреності за своїм значенням був досить високим.

Коефіцієнт маневреності власного капіталу розраховують як відношення власного оборотного капіталу підприємства до власних джерел фінансування

![]() . (1.7)

. (1.7)

Iнформацією для розрахунку цього коефіцієнта є пасив Балансу та розрахункові дані, що відображують величину власних оборотних коштів. Величину власного капіталу підприємства показують у розділі I пасиву Балансу, тоді як величину власних оборотних коштів потрібно розрахувати. Цей показник характеризує ту частину власного капіталу підприємства, яка є джерелом покриття його поточних активів.

За своїм значенням показник — величина власних оборотних коштів може значно коливатися залежно від структури капіталу та галузевої належності підприємства. Зміни коефіцієнта маневреності можуть бути як позитивними, так і негативними. Позитивним буде незначне збільшення коефіцієнта маневреності в динаміці. Різке збільшення цього коефіцієнта не може свідчити про нормальну діяльність підприємства, оскільки зростання значення цього показника відбувається за умови або зростання власного оборотного капіталу, або при зменшенні власних джерел фінансування. Збільшення цього показника автоматично викличе зменшення інших показників, наприклад коефіцієнта фінансової автономії, що призведе до посилення залежності підприємства від кредиторів.

Для визначення оптимального значення коефіцієнта маневреності потрібно цей показник по конкретному підприємству порівняти із середнім його значенням по галузі або в суб’єктів господарювання — конкурентів.

Для підприємства дуже важливо знайти оптимальне співвідношення коефіцієнта фінансової автономії і коефіцієнта маневреності власного капіталу, іншими словами, співвідношення власного і позикового капіталу.

Важливу роль при оцінці фінансової стійкості підприємства відіграють також коефіцієнти покриття.

Методика розрахунку коефіцієнта структури покриття довгострокових вкладень ґрунтується на припущенні, що довгострокові позики використано для фінансування придбання основних засобів та інших капітальних вкладень, тобто:

(1.8)

(1.8)

Коефіцієнт структури покриття довгострокових вкладень показує, яка частина основних засобів та інших необоротних активів профінансована зовнішніми інвесторами. Збільшення коефіцієнта в динаміці свідчить про посилення залежності підприємства від зовнішніх інвесторів. Водночас фінансування є ознакою добре розробленої стратегії підприємства. Цей показник може бути інтерпретований по-різному, що залежить насамперед від користувачів аналітичних даних. Для банків та інших інвесторів більш надійною є ситуація, коли значення цього коефіцієнта нижче, тоді як з позицій підприємства більш високе значення показника є ознакою нормального функціонування.

Коефіцієнти структури довгострокових джерел фінансування. Визначаючи значення цих показників, у розрахунок приймають тільки довгострокові джерела коштів. У цю підгрупу входять два взаємодоповнюючих показники — коефіцієнт довгострокового залучення позикових коштів і коефіцієнт фінансової незалежності капіталізованих джерел, які обчислюють за формулою:

(1.9)

(1.9)

Сума цих показників дорівнює одиниці. Зростання коефіцієнта Кд.з.п.к в динаміці є негативною тенденцією і означає, що з позиції довгострокової перспективи підприємство все більше й більше залежить від зовнішніх чинників. Що стосується ступеня залучення позикових коштів, то в зарубіжній практиці існують різні думки. Найпоширенішою є думка про те, що частка власного капіталу в загальній сумі джерел довгострокового фінансування Кф.н.к.д має бути досить великою, при цьому нижню межу означено на рівні 0,6 (60 %). При більш низькому рівні цього показника рентабельність власного капіталу не буде відповідати визнаним оптимальним значенням.

Водночас у підприємства з високою часткою власного капіталу кредитори вкладають свої кошти більш охоче.

Важливим показником, на думку, Крейніної М.Н., який характеризує фінансову стійкість підприємства, є вид джерел фінансування матеріальних оборотних коштів [45, с. 51].

Матеріальні оборотні кошти підприємства являють собою запаси, вартість яких відображується у розд. II активу Балансу. Кількісне значення цього показника визначається додаванням даних за такими статтями Балансу, як виробничі запаси, тварини на вирощуванні та відгодівлі, незавершене виробництво, готова продукція, товари. Розрахунок вартості матеріальних оборотних коштів підприємства можна виконати так:

З = рядок 100 (ф. № 1) + рядок 110 (ф. № 1) + рядок 120 (ф. № 1) + рядок 130 (ф. № 1) + рядок 140 (ф. № 1).

Для характеристики джерел формування матеріальних оборотних коштів (запасів) використовують кілька показників, які характеризують види джерел:

1. Власні оборотні кошти:

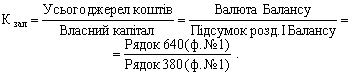

Кв = Підсумок розд. I пасиву Балансу – Підсумок розд. I активу Балансу = рядок 380 (ф. № 1) — рядок 080 (ф. № 1) = (Підсумок розд. II активу Балансу + Підсумок розд. III активу Балансу) – (Підсумок розд. II пасиву Балансу + Підсумок розд. III пасиву Балансу + (Підсумок розд. IV пасиву Балансу + Підсумок розд. V пасиву Балансу) = (рядок 260 (ф. № 1) + рядок 270 (ф. № 1) – (рядок 430 (ф. № 1) + рядок 480 (ф. № 1) + рядок 620 (ф. № 1) + рядок 630 (ф. № 1);

2. Власні оборотні кошти і довгострокові позикові джерела формування запасів (функціонуючий капітал):

Кв.п.з = Кв + Підсумок розд. III пасиву Балансу = рядок 380 (ф. № 1) – рядок 080 (ф. № 1) + рядок 480 (ф. № 1);

3. Загальна величина основних джерел формування запасів:

Ко. = Кв.дп. + Короткострокові кредити – Необоротні активи = рядок 380 (ф. № 1) + рядок 480 (ф. № 1) + рядок 500 (ф. № 1) – рядок 080 (ф. № 1).

Для правильної оцінки фінансової стійкості розрахункові дані цих показників порівнюють у динаміці та з нормативними значеннями. Рекомендовані значення показників і тенденції зміни наведено в табл. 1.3.

Таблиця 1.3

Нормативні значення показників фінансової стійкості підприємства

| Показник | Рекомендоване значення, тенденції, зміни |

| Коефіцієнт фінансової автономії | Критичне значення — 0,5, збільшення |

| Коефіцієнт фінансової залежності | Критичне значення — 2, зменшення |

| Коефіцієнт фінансового ризику | £ 0,5, критичне значення — 1 |

| Коефіцієнт маневреності власного капіталу | > 0 — збільшення |

| Коефіцієнт структури покриття довгострокових вкладень | |

| Коефіцієнт довгострокового залучення позикових коштів | 0,4 |

| Коефіцієнт фінансової незалежності капіталізованих джерел | 0,6 |

Для порівняння значень розрахованих показників (коефіцієнтів) у випадку, якщо основним звітним періодом, за який подається Звіт про фінансові результати, є квартал, а всі попередні періоди, за які здійснюються розрахунки, є річними, необхідно дані квартального звіту про фінансові результати помножити на коефіцієнт: К = 4: N, де N — порядковий номер звітного кварталу.

Для кожного підприємства значення наведених показників будуть різними. На величину коефіцієнтів впливають такі чинники: стадія життєвого циклу підприємства, галузь його діяльності, структура джерел коштів, оборотність оборотних та всіх активів. Тому застосування коефіцієнтного підходу є проблематичним з погляду неможливості зробити однозначні висновки щодо ступеня фінансової стійкості підприємства.

Похожие работы

... впливати на об'єкт і примушувати його діяти для досягнення цілей, які поставив перед собою суб'єкт управління. 1.3 Механізми нейтралізації фінансових ризиків В системі методів управління фінансовими ризиками підприємства основна роль належить внутрішнім механізмам їх нейтралізації. Внутрішні механізми нейтралізації фінансових ризиків являють собою систему методів мінімізації їх негативних ...

... заційної реструктуризації. Щоб більш результативно запобігати банкрутству, необхідно вирішити завдання запровадження ефективних, адаптованих до вітчизняних умов, механізмів визначення ймовірності банкрутства ще до виникнення явних ознак неплатоспроможності підприємства, а також створити відповідну систему моніторингу роботи підприємств на рівні регіонів. Аналіз літератури показує, що у даний час ...

... РОЗДІЛ 4 ШЛЯХИ ПІДВИЩЕННЯ ЕФЕКТИВНОСТІ ЗЕД ПІДПРИЄМСТВА АТЗТ КОМПАНІЯ "БАСТІОН" 4.1 Заходи щодо удосконалення ЗЕД та їх вплив на ефективність діяльності підприємства АТЗТ компанія "Бастіон" На підставі аналізу діяльності АТЗТ компанія «Бастіон», представленому в розділі 3 дипломної роботи, виявлено, що основними проблемами розвитку ЗЕД підприємства є зниження ефективності його діяльност ...

... - привертати нових менеджерів і фахівців або підвищувати кваліфікацію тих, що вже є; - штати "роздуті" і немає упевненості в необхідності такої кількості персоналу. РОЗДІЛ 2. АНАЛІЗ ЕФЕКТИВНОСТІ КАДРОВОЇ ПОЛІТИКИ ПІДПРИЄМСТВА «АКУМУЛЯТОРНИЙ ЗАВОД «САДА» 2.1. Оцінка складу кадрів на підприємстві за ознаками Оцінімо склад кадрів на заводі «Сада». Маємо наступні вихідні дані. ...

0 комментариев