Економічна суть фінансової стабільності та стійкості

Концептуальні та методологічні підходи до визначення стійкості фінансового стану підприємства

Класифікація факторів впливу на фінансову стійкість підприємства

Забезпечення фінансової стійкості підприємства

Загальна характеристика підприємства

Коефіцієнт оборотності активів

Коефіцієнт тривалості обігу запасів

Розширення зони фінансової стійкості

Напрямки підвищення показників фінансової стійкості

Формування плану виробництва

Аналіз прогнозних показників фінансового стану підприємства після впровадження запропонованих заходів

Навигация

Коефіцієнт тривалості обігу запасів

Фінансова стійкість в економічній діагностиці сучасного підприємства

152650

знаков

37

таблиц

7

изображений

8. Коефіцієнт тривалості обігу запасів.

Він характеризує період часу, протягом якого запаси перетворюються у реалізовані товари. Розраховується за формулою:

![]() (2.20)

(2.20)

Чим швидше обігові засоби пройдуть всі стадії кругооборту (постачання, виробництво, реалізація), тим більше можна отримати продукції на кожну авансовану гривню і значніше збільшити обсяг виробництва і реалізації продукції.

Чим вище коефіцієнт обіговості запасів, а отже, менше тривалість обігу запасів, тим менше засобів у цій статті, тим більш ліквідну структуру мають оборотні засоби і стійкіший фінансовий стан підприємства.

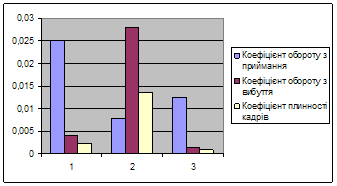

Показники ділової активності підприємства зведено у таблицю 2.7.

Згідно з отриманими результатами, можна зробити висновок, що у 2006 році оборотні активи не зробили навіть одного обороту, що негативно сказалось на прибутку підприємства, але цей показник виріс у 2007 році, і згідно йому активи підприємства в 2007 році зробили оборот 1,3раза. Незначне збільшення цього коефіцієнту відбулося через значне зменшення вартості основних засобів, а також за рахунок зменшення запасів готової продукції і товарів виробничих запасів і зменшення непогашеної заборгованості за відвантажені товари.

Таблиця 2.7

Динаміка показників ділової активності підприємства ТОВ „ЄВА”

| Назва показника | Значення показників | |

| Періоди | ||

| 2006 | 2007 | |

| Коефіцієнт оборотності активів | 0,83 | 1,31 |

| Коефіцієнт оборотності дебіторської заборгованості | 4,87 | 9,96 |

| Період оборотності дебіторської заборгованості | 73,9 | 36,14 |

| Коефіцієнт оборотності кредиторської заборгованості | 7,5 | 13,1 |

| Період оборотності кредиторської заборгованості | 48 | 27,48 |

| Коефіцієнт оборотності основних засобів (фондовіддача) | 1,15 | 1,75 |

| Кількість оборотів | 3,01 | 5,42 |

| Коефіцієнт оборотності в днях | 119,6 | 66,42 |

| Коефіцієнт оборотності запасів | 7,71 | 8,58 |

| Коефіцієнт тривалості обігу запасів | 46,69 | 41,96 |

Згідно коефіцієнту дебіторської заборгованості, то цей показник достатньо високий, за 2006 рік підприємству було погашено дебіторську заборгованість майже 5 разів, однак у наступному році цей показник ще покращився і досяг вже майже 10 разів, тобто тривалість одного обороту у 2007 році зменшилась з 75 днів до 37, тобто майже у двічі.

Що стосується кредиторської заборгованості, то у 2007 році підприємство також збільшило обіговість власних кредитів від 7,5 разів до 13, тобто період погашення кредиторської заборгованості перед постачальниками було зменшено з 49 днів до 28, тобто теж майже у двічі.

Також позитивною виявилася і фондовіддача підприємства – у 2007 році вона досягла майже 1,8 разів.

Коефіцієнт оборотності запасів свідчить про достатньо високу ефективність управління запасами підприємства.

2.6 Оцінка рентабельностіНа короткострокову і довгострокову платоспроможність підприємства впливає його здатність діставати прибуток. У цьому зв'язку розглянемо наступний аспект діяльності підприємства - рентабельність, що є якісним показником ефективності роботи підприємства. Звичайно при розрахунку рентабельності визначають відношення прибутку до наступних показників: рівня продажів, активам, власного капіталу. Загальноприйнятих значень рентабельності, на які можна орієнтуватися при аналізі, не існує, тому зростання вищевказаних показників у динаміці по періодах звітності розглядається як позитивна тенденція.

Розглянемо наступні показники рентабельності [23, с. 213]:

1. рентабельність активів;

2. рентабельність власного капіталу;

3. рентабельність основних фондів;

4. рентабельність продажу.

1. Рентабельність активів (інше найменування цього, показника - коефіцієнт "прибуток/ активи" (ROA – Return on Assets)). Він характеризує, наскільки ефективно підприємство використовує свої активи для одержання прибутку, тобто показує, який прибуток приносить кожна гривня, вкладена в активи підприємства. Показник визначається як відношення чистого прибутку до середньорічної вартості активів:

(2.21)

(2.21)

Відзначимо, що коефіцієнт RОА поєднує 2 показники: частку прибутку в одній гривні реалізації і обіговість активів. Тобто добуток названих показників дорівнює значенню коефіцієнта рентабельності активів (RОА).

2. Рентабельність власного капіталу (інше найменування цього показника - коефіцієнт "прибуток/ капітал" (ROE – return on equity)). Характеризує ефективність використання підприємством власного капіталу. Показник визначається як співвідношення чистого прибутку і середньорічної вартості власного капіталу:

(2.22)

(2.22)

3. Рентабельність основних фондів (інше найменування цього показника – фондовіддача). Показник характеризує, наскільки ефективно підприємство використовує основні фонди. Збільшення фондовіддачі свідчить про підвищення ефективності використання основних фондів. Цей показник порівнюється зі середньогалузевими показниками.

Розраховується за формулою:

(2.23)

(2.23)

4. Рентабельність продажу (інше найменування цього показника - норма чистого прибутку). Він показує, який прибуток з однієї гривні продажу одержало підприємство.

Показник розраховується за формулою:

![]() (2.24)

(2.24)

Показники рентабельності підприємства зведено у таблицю 2.8.

Таблиця 2.8

Розрахунок коефіцієнтів рентабельності ТОВ „ЄВА”

| Назва показника | Значення показників | |

| Періоди | ||

| 2006 | 2007 | |

| Рентабельність активів | 0,11 | 0,39 |

| Рентабельність власного капіталу | 0,12 | 0,44 |

| Рентабельність основних фондів | 1,15 | 1,73 |

| Рентабельність продаж | 0,09 | 0,13 |

Коефіцієнтів рентабельності активів (майна) показує, який прибуток одержує підприємство з кожної гривні, вкладеної в активи. Згідно розрахунках коефіцієнт рентабельності активів на підприємстві дорівнював у 2006 році – 0,11 грн., а у 2007 – 0,39 грн., тобто на кожну вкладену гривню підприємство отримало прибуток у розмірі 0,33 грн. та 0,56 грн.

Показник прибутку на вкладений капітал по підприємству склав у 2006 році 0,12 грн., а в 2007 р – 0,44 грн. Це означає, що кожна гривня власного капіталу принесла прибуток 0,12 грн. у 2006 році, а у 2007 році прибутковість власного капіталу збільшилась більше ніж у двічі і склала 0,44 грн.

Про позитивні тенденції розвитку діяльності підприємства також свідчить і рентабельність реалізованої продукції, який у 2007 році виріс на 44%, а відповідно зросла і прибутковість реалізації.

Виходячи із проведених вище розрахунків, які характеризують фінансовий стан об’єкта дослідження, його платоспроможність та ділову активність, можна стверджуватися що ТОВ „ЄВА” знаходиться у прекрасному, стабільному фінансовому стані, що протягом періоду, який аналізується воно функціонувало із значними прибутками і, що його подальше функціонування у конкурентному середовищі достатньо перспективне і носить стабільні тенденції зростання.

Розділ 3. Напрямки підвищення фінансової стійкості ТОВ „ЄВА”

Похожие работы

... впливати на об'єкт і примушувати його діяти для досягнення цілей, які поставив перед собою суб'єкт управління. 1.3 Механізми нейтралізації фінансових ризиків В системі методів управління фінансовими ризиками підприємства основна роль належить внутрішнім механізмам їх нейтралізації. Внутрішні механізми нейтралізації фінансових ризиків являють собою систему методів мінімізації їх негативних ...

... заційної реструктуризації. Щоб більш результативно запобігати банкрутству, необхідно вирішити завдання запровадження ефективних, адаптованих до вітчизняних умов, механізмів визначення ймовірності банкрутства ще до виникнення явних ознак неплатоспроможності підприємства, а також створити відповідну систему моніторингу роботи підприємств на рівні регіонів. Аналіз літератури показує, що у даний час ...

... РОЗДІЛ 4 ШЛЯХИ ПІДВИЩЕННЯ ЕФЕКТИВНОСТІ ЗЕД ПІДПРИЄМСТВА АТЗТ КОМПАНІЯ "БАСТІОН" 4.1 Заходи щодо удосконалення ЗЕД та їх вплив на ефективність діяльності підприємства АТЗТ компанія "Бастіон" На підставі аналізу діяльності АТЗТ компанія «Бастіон», представленому в розділі 3 дипломної роботи, виявлено, що основними проблемами розвитку ЗЕД підприємства є зниження ефективності його діяльност ...

... - привертати нових менеджерів і фахівців або підвищувати кваліфікацію тих, що вже є; - штати "роздуті" і немає упевненості в необхідності такої кількості персоналу. РОЗДІЛ 2. АНАЛІЗ ЕФЕКТИВНОСТІ КАДРОВОЇ ПОЛІТИКИ ПІДПРИЄМСТВА «АКУМУЛЯТОРНИЙ ЗАВОД «САДА» 2.1. Оцінка складу кадрів на підприємстві за ознаками Оцінімо склад кадрів на заводі «Сада». Маємо наступні вихідні дані. ...

0 комментариев