Загальне розуміння поняття контроль. Контроль у сфері фінансів

Фінансовий контроль як історичне явище

Фінансовий контроль в економічному розумінні

Фінансовий контроль як різновид фінансової діяльності

Фінансовий контроль як функція держави та інструмент державної політики

Поняття, принципи й сутність фінансового контролю у фінансовому праві

Фінансово-контрольне правовідношення

Завдання державного фінансового контролю

Навигация

Фінансовий контроль як функція держави та інструмент державної політики

Фінансовий контроль та його завдання в сучасний період

85065

знаков

0

таблиц

0

изображений

1.6 Фінансовий контроль як функція держави та інструмент державної політики

Ефективний та дієвий фінансовий контроль є необхідною умовою існування сучасної демократичної держави, важливим фактором управління. Регулююча функція держави в економічній сфері - це не тільки попередження, виявлення та ліквідація фінансових правопорушень, а й функціонування дієвої системи державного фінансового контролю. Фінансовий контроль ми можемо віднести до основних внутрішніх та постійних функцій держави. За сферами суспільного життя фінансовий контроль можна віднести до економічних функцій держави, а залежно від суб’єктів державної діяльності і принципу поділу державної влади в суспільстві до контрольно-наглядових функцій. Фінансовий контроль є важливою функцією держави поряд із фіскальною функцією чи функцією формування та використання бюджетів усіх рівнів. Будь-яка держава для здійснення своїх функцій і досягнення певних державних і соціально-економічних завдань використовує фінанси. Важливу роль у реалізації поставлених цілей грає фінансова політика. Через фінансову політику держава здійснює вплив на економічний і соціальний розвиток суспільства. Фінансова політика - це особлива сфера діяльності держави, спрямована на мобілізацію фінансових ресурсів, їхній раціональний розподіл і ефективне використання для здійснення державою його функцій. Головним суб'єктом проведеної політики є держава. Вона проводить: розробку науково обґрунтованої концепції розвитку фінансів; визначає основні напрямки їхнього використання; розробляє заходи, спрямовані на досягнення поставлених цілей. Залежно від тривалості періоду й характеру розв'язуваних завдань розрізняють фінансову стратегію й фінансову тактику. Фінансова стратегія - довгостроковий курс фінансової політики, розрахованої на тривалу перспективу, що передбачає рішення великомасштабних завдань. Фінансова тактика - це рішення завдань конкретного етапу розвитку за допомогою сучасного перегрупування фінансових зв'язків. Фінансова політика є складовою частиною економічної політики держави.

Важливим інструментом державної фінансової політики є фінансовий контроль. За допомогою заходів фінансового контролю держава може здійснювати тієї чи інший різновид фінансової політики та перевіряти її ефективність. Розрізняють такі різновиди фінансової політики держави: а) класична; б) регулююча; в) планово-директивна. Класична фінансова політика спрямована на невтручання держави в економіку, збереження вільної конкуренції, використання ринкового механізму як головного регулятора господарських процесів і тому майже повною відсутністю державного фінансового контролю за господарюючими суб’єктами. (А. Сміт, Д. Рікардо й ін.) Регулююча фінансова політики виходить із необхідності втручання держави в циклічний розвиток економіки, забезпечення повної зайнятості. Інструментами втручання стають державні витрати, які формують додатковий попит (ріст підприємницької діяльності, збільшення НД, ліквідація безробіття.), а також державний фінансовий контроль. Відбувається ріст заощаджень у населення, і держава за допомогою прогресивних ставок податків вилучає надлишки, це сприяє збалансованості бюджету й погашення державних боргів. (Дж. Кейнс і ін.) Планово-директивна фінансова політика. Ціль: максимальна концентрація ресурсів у руках держави й перерозподіл їх відповідно до плану. При цьому на всіх етапах концентрації фінансових ресурсів у держави здійснюється жорсткий фінансовий контроль. Кожний із цих різновидів фінансової політики держави характеризується різним ступенем втручання держави в економіку та різним ступенем фінансового контролю. За допомогою різного ступеня фінансового контролю можна здійснювати ту чи іншу фінансову політику. Загалом фінансовий контроль у фінансовій політиці держави дозволяє співставити фактичні результати від використання фінансових ресурсів з плановими, виявити резерви росту фінансових ресурсів, намітити шляхи ефективного розвитку.

Розділ ІІ. Фінансовий контроль у фінансовому праві

2.1 Фінансовий контроль як інститут фінансового права

Здійснення фінансового контролю як найважливішої функції держави регламентується нормами фінансового права, сукупність яких утворить самостійну підгалузь фінансового права. Існують різні думки щодо її розташування в системі фінансового права.

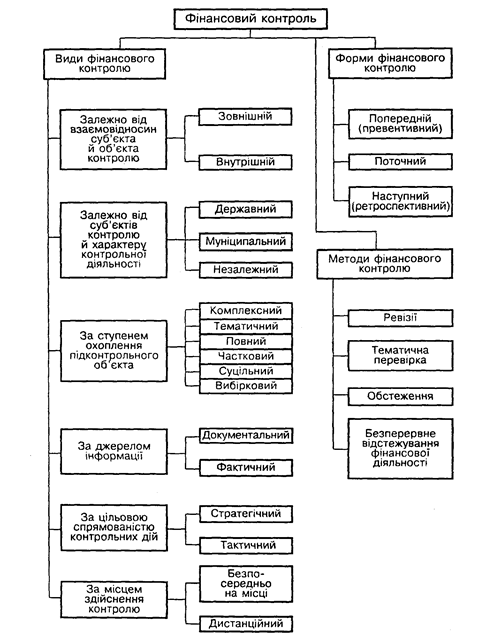

• Традиційно фінансовий контроль визначається як інститут фінансового права, який відносять або до загальної, або до особливої частини фінансового права. Ряд учених вважає, що оскільки фінансовий контроль реально здійснюється в конкретних напрямках фінансової діяльності, варто говорити лише про специфічні його види, здійснюваних різними органами в сфері, наприклад, оподатковування, бюджету, кредитування, страхування й т.д. Останнім часом у науці фінансового права прийнято говорити про фінансовий контроль як інститут фінансового права, що відноситься до загальної частини фінансового права. Разом з тим відзначається специфіка проведення фінансового контролю в сфері бюджету, податкових відносин, страхування, кредитування, а також валютний контроль. Здається, незважаючи на різноманіття видів фінансового контролю, необхідно говорити про загальні принципи, цілі, завдання його здійснення, характерних для всіх сфер фінансової діяльності й для всіх органів, що його здійснюють. З огляду на всеосяжний характер фінансового контролю, його зростаючу роль в умовах формування ринку як найважливішої функції фінансів, є можливим говорити про особливу роль фінансового контролю й, у першу чергу, державного фінансового контролю на кожному етапі здійснення фінансової діяльності.

• Важливістю суспільних відносин, що при цьому формуються і необхідністю їхнього врегулювання правом обумовлене виділення названих фінансово-правових норм у підгалузь фінансового права. У цьому зв'язку є можливим говорити про особливості даної підгалузі, що полягають у тім, що це - єдина підгалузь фінансового права , що має складну структуру, оскільки складається, у свою чергу, з фінансово-правових норм, включених як у загальну, так і в особливу його частині. До загальної частини фінансового права можна віднести фінансово-правові норми, що регулюють організацію й порядок проведення, загальні цілі, завдання й принципи здійснення фінансового контролю, характеристику його форм і методів. Фінансово-правові норми, що регламентують проведення фінансового контролю в різних сферах фінансової діяльності й внаслідок цього володіючи специфічними цілями, завданнями, змістом, вираженими в спеціальних нормативних актах (Бюджетний кодекс, банківське, страхове, валютне законодавство), а також норми, що визначають правовий статус контрольних органів у конкретній сфері фінансової діяльності, включаються у відповідні інститути фінансового права. Таким чином, структура підгалузі фінансового права фінансового контролю має складний характер. Норми, його утворюючі, носять всеосяжний, всепроникаючий характер і втримуються як у загальної, так і в особливій частині фінансового права. Названі норми можуть розрізнятися за наступними підставами:

1) за цілями і завданнями здійснення фінансового контролю в конкретній сфері фінансової діяльності;

2) за об'єктами (змісту або напрямкам його здійснення);

3) за формами і методами;

4) за органами, на які покладено його проведення (при цьому необхідно враховувати їхній правовий статус і повноваження).

Фінансовий контроль властивий всім фінансово-правовим інститутам. Тому крім загальних фінансово-правових норм, що регулюють організацію й порядок проведення фінансового контролю в цілому, є норми, що передбачають його специфіку в окремих фінансових правових інститутах.

На наш погляд фінансовий контроль є важливим інститутом фінансового права, який в сучасний період включають в загальну частину цієї галузі права. Проте в цьому питанні існують численні суперечності. Так професор О. Ю. Грачева пропонує поділити фінансовий контроль на загальну і особливу частини.[1.1] До загальної частини пропонує віднести норми, що регулюють організацію і порядок проведення, завдання і принципи здійснення фінансового контролю, характеристику його форм і методів. Фінансово-правові норми, що регламентують проведення фінансового контролю в різних сферах фінансової діяльності і мають специфічні цілі, завдання та зміст, включені в кодекси, банківське, страхове, валютне законодавство. Норми, що визначають правовий статус контрольних органів у конкретній галузі фінансової діяльності, повинні бути зараховані до відповідних інститутів фінансового права". Пропозиція слушна і висловлюється не тільки О.Ю. Грачовою, але поки що єдності думок щодо виділення окремого інституту фінансового права — фінансового контролю — немає. Однак не зрозуміло, чому в загальній частині фінансового права повинна залишитися частина фінансового контролю, а друга частина має бути перенесена в особливу частину? Зараз багато авторів підручників майже половину їхнього об'єму переносять до податкового права, причому спочатку дають теорію податкового права, а потім розглядають податки. А хіба не можна віднести важливий і величезний за обсягом фінансово-правовий інститут фінансового контролю в особливу частину? Чи зможе існувати бюджетне, податкове, валютне право без фінансового контролю? Фінансовий контроль (або як його називає проф. К.С. Бєльський — фінансово-контрольне право) повинен зайняти своє місце в особливій частині фінансового права, бо він є постійно працюючим у державі механізмом фінансово-правового регулювання'[1.4]. Думку про те, що фінансовий контроль треба виділити в особливу частину фінансового права, висловлював і проф. А.А. Ялбулганов. Але він пропонував створити комплексний інститут фінансового контролю, що складається з норм конституційного, адміністративного та фінансового права. Вважаємо, що залучення до фінансового права комплексних правових інститутів зробить неможливим вважати цю галузь самостійною.

Похожие работы

... України (а надто стосовно вдосконалення механізму взаємодії контрольно-ревізійних органів, органів Державного казначейства, Рахункової палати, зміцнення взаємодії з органами внутрішніх справ, органами служби безпеки, органами податкової міліції та органами прокуратури). Головна роль у системі фінансового контролю України, як і в інших економічно розвинутих країнах, має належати органам, діяльні ...

... депутатів здійснюють фінансовий контроль спеціальним ревізійним апаратом. Внутрішньогосподарчий фінансовий контроль здійснюється структурними підрозділами підприємств, організацій. Як правило, на підприємствах, організаціях фінансовий контроль виконується головними (старшими) бухгалтерами, працівниками фінансових відділів. Податкові інспекції — це органи оперативного фінансового контролю. Очолює ...

... ірковому контролі перевіряються або всі документи певних періодів протягом року, або частина документів, але за весь звітний період. Залежно від джерел інформації й методики виконання контрольних дій фінансовий контроль можна розподілити на документальний і фактичний. Слід зазначити, що такий поділ є деякою мірою умовним, тому що в основі його розмежування покладено лише різні джерела даних, ...

... і. Рівень професійності здійснення бюджетного контролю великою мірою залежить від того, чи правильно працівники органів державного фінансового контролю трактують проведені підконтрольними об'єктами господарські операції і чи правильно окремі з них віднесено до правопорушень. 5. Аналітична робота щодо виявлення причин, які призводять до порушень фінансової та бюджетної дисципліни, злочинів у ...

0 комментариев