Загальне розуміння поняття контроль. Контроль у сфері фінансів

Фінансовий контроль як історичне явище

Фінансовий контроль в економічному розумінні

Фінансовий контроль як різновид фінансової діяльності

Фінансовий контроль як функція держави та інструмент державної політики

Поняття, принципи й сутність фінансового контролю у фінансовому праві

Фінансово-контрольне правовідношення

Завдання державного фінансового контролю

Навигация

Поняття, принципи й сутність фінансового контролю у фінансовому праві

Фінансовий контроль та його завдання в сучасний період

85065

знаков

0

таблиц

0

изображений

2.2 Поняття, принципи й сутність фінансового контролю у фінансовому праві

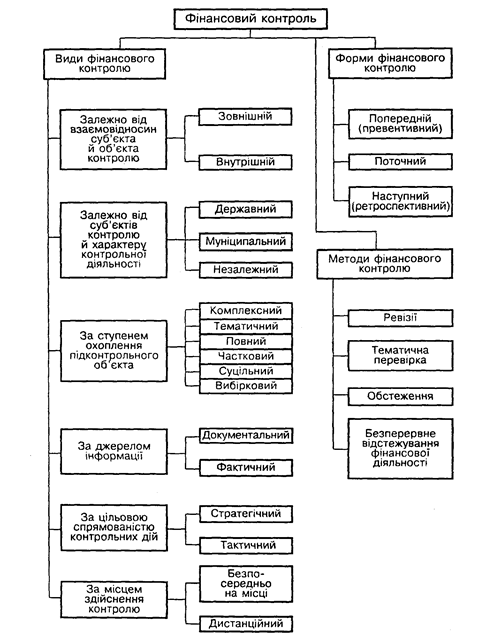

Визначення поняття фінансового контролю змінювалося з розвитком суспільства. В більшості наукових джерел соціалістичного періоду фінансовий контроль визначався як одна із сфер, ланок, форм, галузей контролю за суспільним виробництвом і розподілом продукції. Е.О. Вознесенський визначав фінансовий контроль як одну із форм контролю рублем за всіма стадіями розширеного соціалістичного відтворення, важливу ланку державного контролю за виробництвом і розподілом суспільного продукту, використанням матеріальних і грошових засобів, що належать суспільству. Фінансовий контроль - діяльність державних і громадських органів, яка полягає у перевірці обгрунтованності процесів формування і використання централізованих і децентралізованих грошових фондів з метою збереження планових пропорцій у розширеному соціалістичному виробництві. Таким чином, автор визначає фінансовий контроль як різновид державного контролю. Характерним є також ототожнення фінансового контролю з контрольною функцією фінансів, як у працях, виданих за радянську добу, так і в працях, виданих в Україні. І.А. Бєлобжецький наголошував, що фінансовий контроль виступає як результат практичного використання державою контрольних функцій фінансів, тобто внутрішньо властивої їм риси - можливості служити засобом контролю за виробництвом, розподілом і використанням сукупного суспільного продукту і національного доходу, хоча і зазначав, що однозначно трактувати поняття "контрольна функція фінансів" і " фінансовий контроль" не можна. Але слід зазначити, що ряд авторів визнавали наявність не фінансового, а фінансово-господарського контролю, який на їх думку, досліджує фінансово-господарську діяльність підприємств у сфері виробництва, обміну й споживання суспільно-необхідного продукту. З урахуванням змін, що відбулися протягом останнього десятиріччя дещо змінилися підходи до визначення поняття фінансового контролю. На думку, М. Вороніна, фінансовий контроль слід розглядати як врегульовану правовими нормами діяльність державних органів і органів місцевого самоврядування по перевірці формування, розподілу, цільового, ефективного і раціонального використання фінансових ресурсів держави й органів місцевого самоврядування, використання державної і комунальної власності у відповідності з чинним законодавством з метою виявити й попередити недоліки в роботі підконтрольних об'єктів. Але це визначення, на думку І. Стефанюк, викликає певні зауваження, зокрема, містить неповний перелік суб'єктів контролю, виключається можливість його здійснення безпосередньо суб'єктами господарювання, аудиторами тощо, тобто суб'єктами, які не відносяться ні до державних органів, ні до органів місцевого самоврядування. Не враховано того, що фінансові ресурси держави включають державні фінансові ресурси (в т.ч. органів місцевого самоврядування), ресурси суб'єктів підприємництва та населення, тому, на думку автора, є зайвим у визначенні зазначати фінансові ресурси органів місцевого самоврядування. Різні підходи до визначення поняття і сутності фінансового контролю мають місце й станом на сьогодення. Зокрема, В.Г. Мельничук визначає фінансовий контроль як один із видів державного контролю, який здійснюється спеціально створеними для цього державними органами і службами, їх територіальними представництвами, органами виконавчої влади, контрольно-ревізійними службами підприємств, установ, організацій, суб'єктами незалежного фінансового контролю від імені державної влади або самостійно відповідно до їх статусу, функцій та повноважень з метою перевірки законності та ефективності формування, володіння та використання коштів Зведеного бюджету України, інших фінансових ресурсів, державного майна, фінансової діяльності підприємств, установ, організацій незалежно від форми власності та підпорядкування. Надаючи визначення, автором до переліку суб'єктів, що здійснюють фінансовий контроль, не включено органи місцевого самоврядування, які не є органами виконавчої влади. Крім того, предметом контролю поряд із фінансовими ресурсами, на думку І. Стефанюка, безпідставно визначено державне майно та фінансову діяльність, а також не враховано, що усі операції з майном, і не тільки державним та фінансова діяльність обслуговуються фінансовими ресурсами. На думку А.В. Шаповалова, під фінансовим контролем слід розуміти одну із форм управління фінансами, особливу сферу контролю, зумовлену формуванням і використанням фінансових ресурсів в усіх структурних підрозділах економіки держави, що передбачає перевірку господарських і фінансових операцій щодо їх законності, економічної доцільності та досягнення позитивних кінцевих результатів. Але це визначення не містить вказівки на коло осіб, які здійснюють і в чиїх інтересах його здійснюють, а форма контролю зведена лише до перевірки. На думку І. Стефанюка, фінансовий контроль - це система активних дій, що здійснюються органами державної влади, органами місцевого самоврядування, суб'єктами господарювання та громадянами України, по стеженню за функціонуванням будь-якого об'єкта управління в частині утворення, розподілу та використання ним фінансових ресурсів з метою оцінки економічної ефективності господарської діяльності, виявлення і блокування в ній відхилень, що перешкоджають законному і ефективному використанню майна та коштів, розширеному відтворенню виробництва, задоволенню державних, колективних та приватних інтересів і потреб, та удосконаленню управління економікою. Спроби надати визначення поняття фінансового контролю робилися й робляться також і в юридичній літературі. Так, на думку Н.І. Хімічевої, фінансовий контроль - це контроль за законністю та доцільністю дій в галузі утворення, розподілу та використання грошових фондів держави та муніципальних утворень з метою ефективного соціально-економічного розвитку держави та її регіонів. П.С. Пацюрківський визначає фінансовий контроль як цiлеспрямовану дiяльнiсть законодавчих i виконавчих органiв публiчної влади i недержавних органiзацiй, спрямовану на забезпечення законностi, фiнансової дисциплiни i рацiональностi в ходi мобiлiзацiї, розподiлу i використання коштiв централiзованих i децентралiзованих грошових фондiв держави з метою найефективнiшого соцiально-економiчного розвитку усiх суб'єктiв фiнансових правовiдносин. Таким чином з урахуванням вищезазначеного ми можемо дати найбільш точне визначення понняття фінансового контролю: Фінансовий контроль – це регламентована нормами права діяльність державних, муніципальних, громадських органів та організацій, інших господарюючих суб’єктів щодо перевірки своєчасності й точності фінансового планування, обґрунтованості й повноти надходжень доходів у відповідні фонди грошових коштів, правильності та ефективності їх використання. Основний зміст фінансового контролю у відносинах, врегульованих фінансовим правом, полягає в:

а) перевірці виконання фінансових зобов'язань перед державою і органами місцевого самоврядування, організаціями і громадянами;

б) перевірці правильності використання державними і муніципальними підприємствами, установами, організаціями, що знаходяться в їх господарському веденні або оперативному управлінні, грошових ресурсів (банківських позичок, позабюджетних коштів та інших засобів);

в) перевірці дотримання правил здійснення фінансових операцій, розрахунків і збереження коштів підприємствами, організаціями, установами;

г) виявленні внутрішніх резервів виробництва;

д) усуненні і попередженні порушень фінансової дисципліни.

У випадку їх виявлення у встановленому порядку приймаються заходи впливу до організацій, посадових осіб і громадян, винних в даному фінансовому порушенні. забезпечується відшкодування матеріального збитку державі, організаціям, громадянам, які постраждали внаслідок даного порушення. Фінансовий контроль лише тоді виконує призначену йому роль, якщо грунтуватиметься на певних принципах, встановлених у Лімській декларації 1977 року. До їх числа належать:

— принцип законності, об'єктивності, поєднання державних, регіональних і приватних інтересів;

— принцип розподілу контрольних повноважень, який передбачає розмежування функцій ініціювання та виконання фінансового контролю між суб'єктами;

— принцип повноти охоплення об'єктів контролем, який досягається завдяки суцільному стеженню або вибірковій перевірці певних сегментів підконтрольних об'єктів;

— принцип достовірності фактичної інформації, дотримання якого забезпечує її відповідність реальним фінансовим ресурсам, процесам і результатам діяльності, які відображає ця інформація;

— принцип збалансованості контрольних дій, який передбачає узгодженість їхньої внутрішньої та зовнішньої спрямованості й забезпечує рівновагу фінансового контролю;

- гласність та відкритість контрольних органів з обов'язковою вимогою дотримання комерційної та іншої таємниці, що захищається законом;

— принцип превентивності контрольних дій, завдяки якому досягається завчасне здійснення контролю з метою запобігання виникненню суттєвих відхилень фактичного здійснення фінансового процесу від встановлених норм;

— принцип самодостатності системи контролю, що передбачає наявність такого складу елементів контролюючої системи, який забезпечує ефективність її функціонування й розвитку;

— принцип ефективності, що передбачає пристосованість системи контролю до фінансової діяльності господарюючих суб'єктів і залежить від повноти виконання контролюючими суб'єктами таких основних вимог:

а) контроль має здійснюватися безперервно, регулярно й систематично;

б) бути своєчасним за терміном здійснення, старанним і повним щодо охоплення об'єктів контролю;

в) бути оперативним, дієвим, гласним і різнобічним;

— принцип відповідальності, який передбачає відповідальність контролюючих суб'єктів за ефективність функціонування;

- принцип компетентності - це принцип, який проходить через усі нормаппліо-нравоні акти, якими встановлюється правовий статус фінансового і контролюючого органу. До службовців і посадових осіб висуваються вимоги про певну освіту, наявність стажу професійної роботи, рангів службових осіб, все це скеровано на досягнення компетентності як органу фінансового контролю, так і його посадових осіб і контролерів;

- принцип дотримання професійної етики та інші.

Відповідно до вимог Лімської декларації вищий контролюючий орган повинен бути зовнішнім (не створеним усередині відповідних організацій), що забезпечує незалежність його дій і прийнятих рішень від стороннього впливу, тобто функціональну та організаційну незалежність на основі положень Конституції. Відповідно незалежність членів цього контролюючого органу також має бути гарантована Конституцією, передусім їх відкликання. Матеріальна основа такої незалежності — фінансова незалежність (забезпеченість відповідними ресурсами для виконання поставлених перед вищим органом фінансового контролю завдань). Перевірка вищим контролюючим органом діяльності уряду (окремих підзвітних йому органів) не означає підпорядкування уряду, який повністю відповідає за свої дії незалежно від оцінок експертів цього органу. Для виконання своїх функцій вищий контролюючий орган має право доступу до потрібних документів, інформації. У разі виявлення недоліків, відхилень від законодавче прийнятих рішень перевірені організації повинні інформувати його у встановлений термін про вжиті заходи. Вищий контролюючий орган може подати експертний висновок (в т.ч. зауваження) щодо проектів законів та інших постанов з фінансових питань.

Похожие работы

... України (а надто стосовно вдосконалення механізму взаємодії контрольно-ревізійних органів, органів Державного казначейства, Рахункової палати, зміцнення взаємодії з органами внутрішніх справ, органами служби безпеки, органами податкової міліції та органами прокуратури). Головна роль у системі фінансового контролю України, як і в інших економічно розвинутих країнах, має належати органам, діяльні ...

... депутатів здійснюють фінансовий контроль спеціальним ревізійним апаратом. Внутрішньогосподарчий фінансовий контроль здійснюється структурними підрозділами підприємств, організацій. Як правило, на підприємствах, організаціях фінансовий контроль виконується головними (старшими) бухгалтерами, працівниками фінансових відділів. Податкові інспекції — це органи оперативного фінансового контролю. Очолює ...

... ірковому контролі перевіряються або всі документи певних періодів протягом року, або частина документів, але за весь звітний період. Залежно від джерел інформації й методики виконання контрольних дій фінансовий контроль можна розподілити на документальний і фактичний. Слід зазначити, що такий поділ є деякою мірою умовним, тому що в основі його розмежування покладено лише різні джерела даних, ...

... і. Рівень професійності здійснення бюджетного контролю великою мірою залежить від того, чи правильно працівники органів державного фінансового контролю трактують проведені підконтрольними об'єктами господарські операції і чи правильно окремі з них віднесено до правопорушень. 5. Аналітична робота щодо виявлення причин, які призводять до порушень фінансової та бюджетної дисципліни, злочинів у ...

0 комментариев