Загальне розуміння поняття контроль. Контроль у сфері фінансів

Фінансовий контроль як історичне явище

Фінансовий контроль в економічному розумінні

Фінансовий контроль як різновид фінансової діяльності

Фінансовий контроль як функція держави та інструмент державної політики

Поняття, принципи й сутність фінансового контролю у фінансовому праві

Фінансово-контрольне правовідношення

Завдання державного фінансового контролю

Навигация

Загальне розуміння поняття контроль. Контроль у сфері фінансів

Фінансовий контроль та його завдання в сучасний період

85065

знаков

0

таблиц

0

изображений

1.1 Загальне розуміння поняття контроль. Контроль у сфері фінансів

Контроль, в перекладі з французької (“controle”), означає перевірку або спостереження з метою перевірки. Цей термін можна трактувати як спостереження, нагляд, перевірку з метою протидії чомусь небажаному.

У загальному з погляду суспільних процесів слід розрізняти такі види контролю:

— контроль як функція відношень у соціальному управлінні – це система спостереження і перевірки процесу функціонування відповідного об'єкта в соціальній сфері суспільства з метою встановлення його відхилень від заданих параметрів;

— як функція відношень у політичному керівництві є засобом розширення демократії в умовах багатопартійного суспільства. Основна мета контролю – перевірка виконання правлячою партією своїх програмних установок і передвиборних платформ щодо прискорення соціально-економічного розвитку країни для зростання добробуту народу;

— контроль як функція відношень у народній демократії – засіб самоврядування народу, що здійснюється самим народом і для народу;

- контроль як функція відношень в управлінні продуктивними силами і виробничими процесами або, інакше кажучи, економічний контроль доцільно розглядати як систему контрольних заходів, спрямованих на раціональне господарювання підприємств з різних форм власності в ринкових умовах.

Контроль у державному управлінні розглядається як один із важливих його елементів, за допомогою якого забезпечується своєчасність внесення коректив в управлінську діяльність, отримання інформації про реальний стан справ у сфері державного управління, виявлення порушень чинного законодавства та відхилень від установлених стандартів і правил, а також прийнятих управлінських рішень. Під час економічних, політичних і соціальних змін, що відбуваються в Україні, стає очевидною потреба у нових підходах до здійснення контролю в державному управлінні та, власне, і його призначення, він має відігравати не лише відображаючу, фіксуючу роль, а й регулятивну. Особливістю контролю є те, що він здійснюється з метою перевірки дотримання і виконання поставлених завдань, прийнятих рішень, тобто фактично після здійснення інших функцій управлінської діяльності. Точніше кажучи, контроль перевіряє і оцінює процес управлінської діяльності. Метою такої оцінки є приведення діяльності у відповідність із чинними правовими нормами та прийнятими згідно з ними управлінськими рішеннями. Як функція соціального управління контроль об’єктивно необхідний. Деякі автори розглядають контроль як систему спостержень і перевірки процеса функціонування відповідного об’єкта з метою усунення його відхилення від заданих параметрів. Він спрямовує процес управління по встановленим ідеальним моделям, коректуючи поведінку підконтрольного об’єкта. Значний інтерес до контролю викликаний тим, що на всіх рівнях державної влади спостерігається зниження виконавської дисципліни, нехтування законодавчою базою, і навіть більше - пряме порушення закону. Специфіка методу регулювання контрольних відносин полягає в тому, що з однієї сторони є тільки обов’язки, а з іншої – тільки права. На лиці імперативний метод правового регулювання. Він відображає пріоритет суб’єкта контролю як суб’єкта, що втілює державну волю в контрольних правовідносинах. Звідси і особливий спосіб формування контрольних правовідносин: вони у всіх випадках виникають по ініціативі контролюючої сторони (суб’єкта контролю) поза волею контрольованої сторони (об’єкта контролю). Оскільки контроль є методом і функцією державного управління і передбачає використання таких заходів, що у певних випадках передбачає застосування засобів державного примусу, безумовне виконання управлінських приписів тощо. Задля належного, точного, правильного здійснення контрольної функції діяльність контролюючих органів повинна бути детально регламентована діючим законодавством, що також є попередженням можливих зловживань з боку контролюючого органу. Законодавство повинно чітко визначати завдання даного виду контролю, орган, що повноважний здійснювати даний вид контролю, компетенцію даного контролюючого органу, засоби впливу на підконтрольного, чіткий перелік підстав їх застосування, стадія, на якій здійснюється контроль (попередній, поточний, послідуючий), в яких джерелах фіксуються результати контролю (якими офіційними документами оформляються). При виділенні функції контролю в літературі часто акцентується увага на здійсненні її у вигляді нагляду, протиставляючи або поєднуючи поняття «контроль» і «нагляд». Слід зауважити, то прийнятнішою вважається точка зору, відповідно до якої нагляд вважається видом контролю. Особливістю контролю як функції державного управління є те, що контролюючі мають можливість втручатися в оперативну діяльність підконтрольних, давати їм обов'язкові для виконання вказівки. Нагляд же має за мету лише виявлення та попередження правопорушень, відповідність діяльності підконтрольних об'єктів чітко встановленим правилам. Органи, що здійснюють нагляд, не мають права втручатися в оперативну діяльність або змінювати акти органів державного управління. Отже, нагляд порівняно з контролем є більш звуженим видом діяльності. Обсяг контролю за тією чи іншою сферами державного управління визначається в залежності від завдань, що їх ставить суспільство перед державою у кожній конкретній сфері. Так, за суб'єктами, що перебувають у державній власності, держава може здійснювати контроль у повному обсязі, включаючи внутрішньоорганізаційні питання та їх вирішення. Інша ситуація виникає, коли йдеться про діяльність суб'єктів, що не є державною власністю. Їх держава може контролювати лише з питань дотримання чинного фінансового та податкового законодавства, охорони довкілля тощо. Інші питання, що стосуються безпосередньо внутрішньої діяльності суб'єктів, останні вирішують самостійно, без втручання держави. Отже, межі здійснення контролю чітко окреслені правовими нормами. Мова йде про особливості державного контролю, пов'язані з правовим статусом контрольованих суб'єктів, особливостями правового стану підприємств, установ, організацій державного і недержавного секторів в економіці та інших сферах, за якими здійснюється контроль. Сфера контролю у не держаному секторі обмежена, як обмежене і державне управління, порівняно з державним сектором. Щодо питань загальнодержавного значення, які зачіпають корінні інтереси держави і суспільства в цілому, обмеження у застосуванні державного контролю не поширюються. Контроль здійснюють майже всі суб'єкти державного управління, серед них і органи виконавчої влади, оскільки їх діяльність за своїм змістом є управлінською. Кожен орган виконавчої влади, їх посадові особи у межах своїх повноважень контролюють виконання прийнятих рішень, дотримання законодавства у діяльності певної системи, окремої структурної ланки чи галузі. Такий контроль може стосуватися як внутрішніх аспектів діяльності системи, так і її зовнішніх зв'язків.

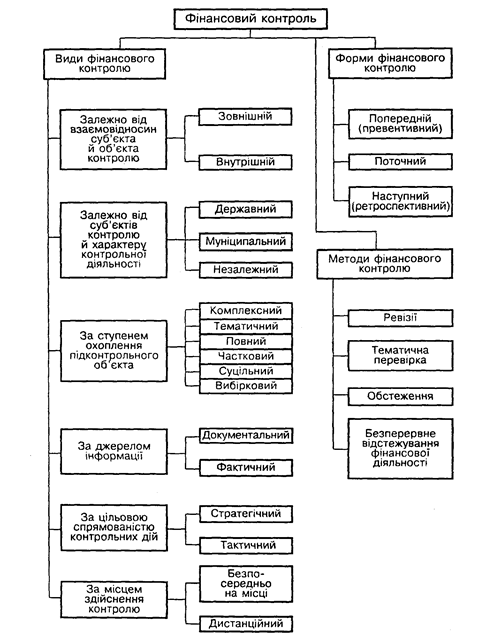

Різновидом контролю є фінансовий контроль, який є елементом фінансової діяльності держави, функцією управління фінансами. Для фінансового контролю характерні всі ознаки контролю взагалі, проте він має свої специфічні особливості. Фінансовий контроль, на відміну від інших видів контролю провадиться за тими відносинами, які пов’язані із формуванням (наприклад, за внесками обов’язкових платежів), цільовим розподілом і ефективним використанням фондів коштів. Особливе місце фінансового контролю в загальній системі контролю як елемента в системі управління суспільними процесами зумовлюється його специфікою, що найяскравіше проявляється в контрольній функції самих фінансів. Об'єктивно властива фінансам здатність виражати специфічну сторону виробничо-господарської діяльності в будь-якій сфері робить фінансовий контроль всеохоплюючим і всеосяжним.

Водночас для того щоб з потенційно можливого фінансовий контроль дійсно став таким і на практиці, завжди необхідно розрізняти базисні і надбудовні елементи фінансового контролю. Якщо контрольна функція фінансів є властивістю самих фінансів і виступає базисом фінансово-контрольних правовідносин, то власне фінансовий контроль є діяльністю відповідних органів і організацій, що його здійснюють. Перш ніж переходити до детального розгляду поняття фінансового контролю розглянемо причини його виникнення та історичний розвиток.

Похожие работы

... України (а надто стосовно вдосконалення механізму взаємодії контрольно-ревізійних органів, органів Державного казначейства, Рахункової палати, зміцнення взаємодії з органами внутрішніх справ, органами служби безпеки, органами податкової міліції та органами прокуратури). Головна роль у системі фінансового контролю України, як і в інших економічно розвинутих країнах, має належати органам, діяльні ...

... депутатів здійснюють фінансовий контроль спеціальним ревізійним апаратом. Внутрішньогосподарчий фінансовий контроль здійснюється структурними підрозділами підприємств, організацій. Як правило, на підприємствах, організаціях фінансовий контроль виконується головними (старшими) бухгалтерами, працівниками фінансових відділів. Податкові інспекції — це органи оперативного фінансового контролю. Очолює ...

... ірковому контролі перевіряються або всі документи певних періодів протягом року, або частина документів, але за весь звітний період. Залежно від джерел інформації й методики виконання контрольних дій фінансовий контроль можна розподілити на документальний і фактичний. Слід зазначити, що такий поділ є деякою мірою умовним, тому що в основі його розмежування покладено лише різні джерела даних, ...

... і. Рівень професійності здійснення бюджетного контролю великою мірою залежить від того, чи правильно працівники органів державного фінансового контролю трактують проведені підконтрольними об'єктами господарські операції і чи правильно окремі з них віднесено до правопорушень. 5. Аналітична робота щодо виявлення причин, які призводять до порушень фінансової та бюджетної дисципліни, злочинів у ...

0 комментариев