Загальне розуміння поняття контроль. Контроль у сфері фінансів

Фінансовий контроль як історичне явище

Фінансовий контроль в економічному розумінні

Фінансовий контроль як різновид фінансової діяльності

Фінансовий контроль як функція держави та інструмент державної політики

Поняття, принципи й сутність фінансового контролю у фінансовому праві

Фінансово-контрольне правовідношення

Завдання державного фінансового контролю

Навигация

Фінансовий контроль як історичне явище

Фінансовий контроль та його завдання в сучасний період

85065

знаков

0

таблиц

0

изображений

1.2 Фінансовий контроль як історичне явище

Зрозуміти сутність фінансового контролю в повній мірі неможливо без вивчення причин його зародження та історичного розвитку. Наявність поняття фінансового контролю та розуміння його сутності не є досягненням сучасності, він зародився досить рано із виникненням перших державних утворень та пройшов досить довгий історичний розвиток. Фінансовий контроль, як і фінанси, пройшов тривалий період свого становлення та розвитку ще в рамках докапіталистичних формацій. Окремі його елементи виявлялись в суспільних відносинах рабовласницької та феодальної формації. Відношення, що виникають у зв’язку із збиранням грошових податків, які нагадують суто підпорядковане значення в загальних економічних зв’язках натурального господарства та характеризуються свавіллям при їх встановленні, обумовлювали не менше свавілля при їх стягненні та здійсненні “фінансового контролю”. Відносини панування та підлеглості, що просякають всі соціальні верстви у рабовласницькому та феодальному суспільствах, культ “кулачного” права створювали сприятливу об’єктивну основу щодо розквіту різноманітніших “контрольних” форм діяльності збирачів державних податків. Типовим явищем щодо рабовласницької та феодальної формації було ототожнення доходів та видатків голови держави із державними доходами та видатками. Лише в період Римської республіки, коли в політичному житті рішучу роль відігравав Римський сенат, публічне господарство було відділено від приватного. У час її розквіту з’явилася розвинута система фінансових відносин, головним чином по лінії державних доходів: митні податки, акцизи, фіскальні монополії. Як доходи, так і видатки були розподілені на еріріум (казна Римського манату) та фіск (казна імператора). Однак стягнення податків здійснювалось дуже невпорядкованими методами. Важливою його формою була відкупа.

Це мало своїм наслідком існування повного свавілля при стягненні податків, оскільки публікани (відкупники), здобували від держави за певну платню право збирати податки, не забували при цьому й власних інтересів. Грошові видатки держави, які здобули деякій розвиток в Римської республіці, включали до себе й окремі елементи фінансового контролю з боку Римського сенату. Однак ці елементи були досить незначними, так як навіть апарат державного управління містився в цілому не за рахунок державних коштів, а за рахунок різноманітних поборів з населення. Із занепадом Римської республіки (особливо в період Римської Імперії) ці елементи фінансового контролю зникли, так як імператори, захопивши владу, розглядали казну як свою власну та абсолютно довільно витрачали кошти. У зв’язку з появою римської імператорської найманої армії зростали податки з населення, збільшилось свавілля з боку збирачів податків. “Звідси під впливом величезного фінансового свавілля посилювався тиск, що було одним з істотних факторів, які прискорили погибель Римської імперії”.

Таким чином, розвиток фінансового контролю в рабовласницькій формації відбувався значно повільніше, ніж фінансів. Фінансове свавілля зіграло велику роль в загибелі цього засобу виробництва.

В період раннього феодалізму фінансові відносини зникли повсюди. В подальшому по мірі розвитку товарно-грошових відносин все більш значення мали грошові податки. У зв’язку з постійними війнами зростали й державні грошові видатки. Найбільш розвинуті форми фінансових відносин при феодалізмі існували в містах — центрах ремесел, мануфактур та торгівлі. Міста часто викуповували у феодалів право на всякого роду податки і збори (торгові збори, монетну регалію, судові збори тощо). Все більш широке розповсюдження одержують державні фінанси в часи абсолютних монархій, особливо у зв’язку з величезним зростанням видатків на утримання королівського двору, заміною феодального ополчення найманою армією, розвитком (незначним) практики державного субсидування промисловості, обумовленої головним чином потребами армії та двору. Однак в епоху феодалізму фінанси були невпорядковані. Вони не були цілісною системою грошових відносин, що регламентуються державою, які виникають у зв’язку з формуванням та використанням загальнодержавного грошового фонду. В порівнянні з існуючими елементами фінансів, фінансовий контроль був в початковому стані. Навіть в містах, де грошове господарство і фінанси були розвинуті сильно, мобілізація коштів на основі системи відкупів та примітивних розкладочних зборів відрізнялася безконтрольністю та свавіллям. Фінансовий контроль над грошовими ресурсами феодалів та монархів був повністю відсутнім в силу таких обставин. Державна казна не відрізнялась від казни голови держави, та монархи розпоряджалися грошовими ресурсами цілком безконтрольно, як власними коштами. В мобілізації державних податків переважали розкладочні податки, які породжували свавілля в їх стягненні. Податки були дуже невизначеними. Стягнення непрямих податків в формі “відкупів” також приймало характер пограбування. Сама система збору податкових платежів приймала різні форми, починаючи з покладання обов’язків збирачів ренти в сеньйорії на самих селян з солідарною відповідальністю за сплату та закінчуючи наданням відкупів окремим національностям чи містам. Звідси стає зрозумілою потреба буржуазії, що народжується, побудувати податкову систему, при якої платник залежав би не від збирача податків, а від закону. Істотним джерелом доходів в цей період був й продаж посад, встановлення всякого роду синекур тощо. Органи влади й суду аж до ХІХ в. утримувались за рахунок різних поборів з населення. Операції по державному кредиту, якими монархи широко користувалися, у банкірів, купців, лихварів також мали невпорядкований характер та здійснювались безконтрольно. Таким чином, фінанси в феодальному суспільстві розвиваються швидше, ніж фінансовий контроль.

Прийшовши до влади, буржуазія створює розгорнуту фінансову систему, відділяє державну казну від казни голови держави. Влаштовується суворо регламентована система податків та зборів, що спирається на чотири правила стягнення податків. В Англії з 1688 року в умовах буржуазної революції було встановлено, що всі податки можуть вводитися тільки не основі постанови парламенту. У Франції це ж право було закріплено в часи буржуазної революції 1789 року. Паралельно з цим законотворчі збори поступово привласнювали собі право ветування видатків. В Англії розвиток бюджетного права почався з 1689 року, коли парламент спочатку затвердив право ветувати військові видатки, а потім й право обговорення інших витрат. Цей процес закінчився в 1890 року, коли всі видатки бюджету стали об’єктом обговорення та затвердження парламентом, крім видатків на утримання короля та його двору (по цивільному листі), які встановлювались парламентом в постійної сумі. Буржуазія в епоху вільної конкуренції із ціллю контролю за фінансовою діяльністю уряду потребувала побудови бюджету на таких принципах: повноти, єдності, гласності та реальності бюджету. Отже, в умовах капіталізму виникає розширена фінансова система, одержує свій розвиток фінансовий контроль. З’являються безпосередні суб’єкти державного фінансового контролю з боку парламенту: в Англії — Головний контролер та Головний платник, у Франції та Італії — Рахункові палати тощо. Однак цей контроль по мірі зміцнення панування буржуазії все більш одержував класовий характер та втрачав свою об’єктивність. Відсування вільних представників від фінансового контролю в силу класового змісту не могло не відобразитися на ступіні дійсності цього контролю. З переходом до імперіалізму, в епоху державно-монополістичного капіталізму поширюється сфера фінансового контролю у зв’язку з розвитком державної власності, в той же час він стає все більш умовним. Останнє має місце не тільки в приватнокапіталістичних підприємствах, які безкарно переховують свої дійсні прибутки, але й в підприємствах державного сектору. У ХІХ та на початку ХХ століття всі державні підприємства знаходились на системі кошторисного фінансування, тобто включались до державного бюджету всіма своїми валовими доходами та видатками. Але на початку ХХ ст. монополістична буржуазія все більше починає протестувати проти такої системи фінансування. Це мотивувалося негативним впливом цієї системи на ініціативи підприємств, використанням кон’юнктури та прагненням виділити доходи та видатки підприємств цього сектору з державного бюджету, саме тому звільнюючи їх від контролю парламенту. Широкий розвиток ця політика одержала після першої та особливо після другої світових війн. В сучасний період фінансовий контроль спрямований на забезпечення дій економічних законів ринкових відносин, шляхом правового регулювання.[1.5]

Похожие работы

... України (а надто стосовно вдосконалення механізму взаємодії контрольно-ревізійних органів, органів Державного казначейства, Рахункової палати, зміцнення взаємодії з органами внутрішніх справ, органами служби безпеки, органами податкової міліції та органами прокуратури). Головна роль у системі фінансового контролю України, як і в інших економічно розвинутих країнах, має належати органам, діяльні ...

... депутатів здійснюють фінансовий контроль спеціальним ревізійним апаратом. Внутрішньогосподарчий фінансовий контроль здійснюється структурними підрозділами підприємств, організацій. Як правило, на підприємствах, організаціях фінансовий контроль виконується головними (старшими) бухгалтерами, працівниками фінансових відділів. Податкові інспекції — це органи оперативного фінансового контролю. Очолює ...

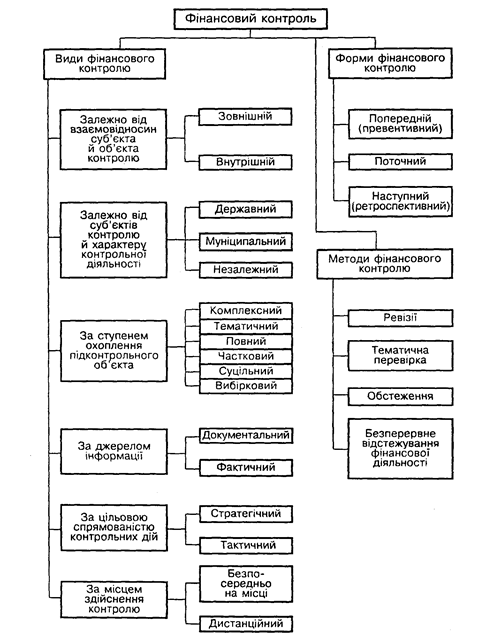

... ірковому контролі перевіряються або всі документи певних періодів протягом року, або частина документів, але за весь звітний період. Залежно від джерел інформації й методики виконання контрольних дій фінансовий контроль можна розподілити на документальний і фактичний. Слід зазначити, що такий поділ є деякою мірою умовним, тому що в основі його розмежування покладено лише різні джерела даних, ...

... і. Рівень професійності здійснення бюджетного контролю великою мірою залежить від того, чи правильно працівники органів державного фінансового контролю трактують проведені підконтрольними об'єктами господарські операції і чи правильно окремі з них віднесено до правопорушень. 5. Аналітична робота щодо виявлення причин, які призводять до порушень фінансової та бюджетної дисципліни, злочинів у ...

0 комментариев