Загальне розуміння поняття контроль. Контроль у сфері фінансів

Фінансовий контроль як історичне явище

Фінансовий контроль в економічному розумінні

Фінансовий контроль як різновид фінансової діяльності

Фінансовий контроль як функція держави та інструмент державної політики

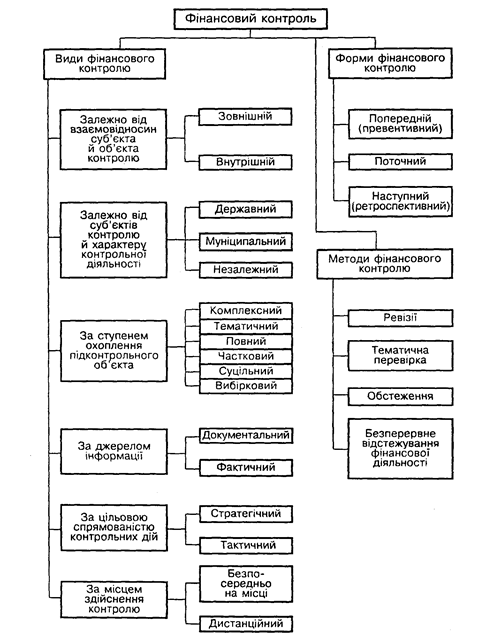

Поняття, принципи й сутність фінансового контролю у фінансовому праві

Фінансово-контрольне правовідношення

Завдання державного фінансового контролю

Навигация

Фінансово-контрольне правовідношення

Фінансовий контроль та його завдання в сучасний період

85065

знаков

0

таблиц

0

изображений

2.3 Фінансово-контрольне правовідношення

Норми інституту фінансового права, що регламентують порядок здійснення фінансового контролю реалізуються у конкретних правовідносинах. Такі відносини одержали назву фінансово-контрольних правовідносин. Для того, щоб у повній мірі дослідити сутність фінансового контролю необхідно проаналізувати сутність фінансово-контрольного правовідношення.

Багато сучасних дослідників виявляють підвищену цікавість до вивчення різних аспектів контрольних правовідносин, так, наприклад, О. Ю. Грачова у своїй роботі заявляє про те, що "питання про зміст контрольних правовідносин являє не тільки теоретичний інтерес, але має й велике практичне значення. Від того, наскільки точно й повно буде встановлений зміст контрольних правовідносин і сам характер суб'єктивних контрольно-процесуальних прав, обов'язків, повноважень і юридичної відповідальності, залежить ефект розгляду юридичної справи, а отже, і прийняття справедливого, законного рішення. В остаточному підсумку це забезпечує ефективність усього контрольного процесу"[1.1] . На думку Р.О. Халфіної, правовідношення це "суспільне відношення, урегульоване нормою права". Можна також погодитися з її висловленням, що "реалізація правової норми в правовідношенні - лише один із засобів впливу права на суспільні відносини, але найпоширеніший і ефективний засіб", що ставить його в лідируючі позиції. [1.13] Контрольні правовідносини мають свою специфіку стосовно інших адміністративних правовідносин, вони являють собою "правовий зв'язок між контролюючими й підконтрольними суб'єктами з метою створення найбільш сприятливих умов для реалізації нормативно-правових приписань у поводженні, діяльності підконтрольних суб'єктів, забезпечення ефективності правового регулювання, відновлення стану законності й правопорядку у випадках їхнього порушення". Фінансові ж правовідносини - це особливий вид державних відносин, що виникають у процесі акумулювання державних коштів. М.В. Карасьова вважає фінансові правовідносини "різновидом правового відношення. По-перше, фінансове правовідношення виникає на основі фінансово-правової норми, отже, є результат дії правової норми, або "форма її реалізації". По-друге, фінансове правовідношення має вольовий характер. Ця ознака підкреслює, що правовідношення в сутності обумовлено державною волею, інтересами держави". [1.12] Отже, можна зробити висновок про те, що фінансово-контрольні правовідносини - це особливий вид правовідносин, спрямованих на створення більше сприятливих умов для реалізації нормативно-правових приписань у поводженні. Фінансово-контрольні правовідносини обумовлюються функціонуванням в інтересах держави й наявністю правового зв'язку між контролюючими й підконтрольними інститутами. Е.Ю. Грачовій, що вважає, що вони "по-перше, побудовані на засадах субординації, тому що завжди будуються на принципі влади й підпорядкування; по-друге, мають інший склад учасників, ніж склад учасників, пов'язаних з ними "організуючих" відносин; по-третє, складаються не заради здійснення своїх інтересів, а заради реалізації "чужого" інтересу, закладеного в "организуючих" відносинах і, як правило, мають допоміжний характер, виконують службову роль стосовно останніх" [1.1]. Найбільш повно, на нашу думку, особливості фінансово-контрольних правовідносин стосовно інших адміністративних правовідносин представлені в роботі О.А. Ногіної. За її словами, фінансово-контрольні правовідносини: 1) є похідними, вторинними стосовно правовідносин матеріального (майнового) характеру. 2) у тимчасовому відношенні їхня значна частина виникає після виконання особами своїх обов'язків. 3) при встановленні в ході процесуальних дій фактів порушення законності спричиняють виникнення нових майнових правовідносин по доплаті (або поверненню) сум. 4) у них беруть участь особи, що не мають власного майнового інтересу. Звертає увагу на особливості фінансово-контрольних у своїй роботі О.Ю. Грачова, що вважає, що вони "по-перше, побудовані на засадах субординації, тому що завжди будуються на принципі влади й підпорядкування; по-друге, мають інший склад учасників, ніж склад учасників, пов'язаних з ними "організуючих" відносин; по-третє, складаються не заради здійснення своїх інтересів, а заради реалізації "чужого" інтересу, закладеного в "організуючих" відносинах і, як правило, мають допоміжний характер, виконують службову роль стосовно останніх". Відповідно до загальної теорії права, фінансово-контрольне правовідношення, як і будь-яке інше правовідношення, складається з елементів, які можна розділити на: а) суб'єкти правовідносин; б) об'єкти правовідносин; в) зміст правовідносин. До суб'єктів фінансово-контрольного правовідношення належать: 1) державні установи, які здійснюють фінансовий контроль (як спеціалізовані, так і ті, для яких контрольна діяльність є другорядною); 2) державні установи підконтрольні ревізійним органам. Об'єкти правовідносини - це те, на що спрямовано діяльність суб'єктів, або те реальне благо, на користування яким і охорону якого спрямовані суб'єктивні права і юридичні обов'язки. В основному це діяльність, породжувана суб'єктами правовідносини. Найважливішим моментом при аналізі системи правовідносин є їхній юридичний зміст, під яким розуміються "суб'єктивні права й обов'язки учасників правовідносини". Зміст контрольного правовідносини, на думку О.А. Ногіної, завжди визначається комплексом прав і обов'язків суб'єктів даного правовідношення. У нашому випадку це позначені законом функції ревізійних органів, а також методи, за допомогою яких вони ці функції реалізують. Однак, крім юридичного змісту правовідношення, можна виділити і його фактичний зміст, що виражається в конкретних контрольно-ревізійних діях, здійснюваних суб'єктом правовідносини. Важливо відзначити те, що в системі контрольних правовідносин істотну роль грають юридичні факти, що мають кілька різновидів. Найбільш значущим юридичним фактом у відносинах процесуального характеру, на думку О.А. Ногіної, є юридичні факти-дії, що охоплюють юридичні вчинки і юридичні акти, "що викликають саме розвиток і рух цих правовідносин". О.Ю. Грачова до юридичних фактів-дій фінансово-контрольних правовідносин відносить акти-документи контрольних органів, які, на її думку, не входять у загальну систему нормативних актів держави. Акти-документи, на наш погляд, - це основне джерело інформації при винесенні адміністративного рішення, призначення стягнення або іншого покарання за неправомірні дії, що робить його найважливішим елементом системи контрольного правовідносини. Крім юридичних фактів-дій дослідниками виділяються юридичні факти-події, серед яких можна виділити - строки, "які виступають одним з елементів фактичного складу, оскільки строк завжди взаємозалежний з розвитком конкретної ситуації". На наш погляд, такий елемент системи правовідносини як суб'єктивне право в контрольному правовідношенні застосовувався дуже рідко, тому що контроль - це чітко задане, встановлена нормами права поведінка, що не припускає різні варіанти розвитку подій. А суб'єктивне право є ніщо інше, як можлива поведінка. Ця обставина не дає можливості для частої наявності суб'єктивного права в контрольному правовідношенні.

Розділ ІІІ. Завдання фінансового контролю в сучасний період

Похожие работы

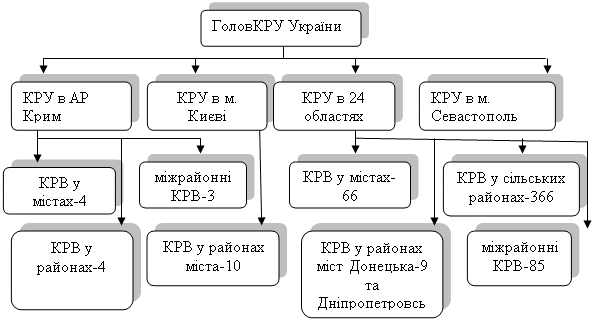

... України (а надто стосовно вдосконалення механізму взаємодії контрольно-ревізійних органів, органів Державного казначейства, Рахункової палати, зміцнення взаємодії з органами внутрішніх справ, органами служби безпеки, органами податкової міліції та органами прокуратури). Головна роль у системі фінансового контролю України, як і в інших економічно розвинутих країнах, має належати органам, діяльні ...

... депутатів здійснюють фінансовий контроль спеціальним ревізійним апаратом. Внутрішньогосподарчий фінансовий контроль здійснюється структурними підрозділами підприємств, організацій. Як правило, на підприємствах, організаціях фінансовий контроль виконується головними (старшими) бухгалтерами, працівниками фінансових відділів. Податкові інспекції — це органи оперативного фінансового контролю. Очолює ...

... ірковому контролі перевіряються або всі документи певних періодів протягом року, або частина документів, але за весь звітний період. Залежно від джерел інформації й методики виконання контрольних дій фінансовий контроль можна розподілити на документальний і фактичний. Слід зазначити, що такий поділ є деякою мірою умовним, тому що в основі його розмежування покладено лише різні джерела даних, ...

... і. Рівень професійності здійснення бюджетного контролю великою мірою залежить від того, чи правильно працівники органів державного фінансового контролю трактують проведені підконтрольними об'єктами господарські операції і чи правильно окремі з них віднесено до правопорушень. 5. Аналітична робота щодо виявлення причин, які призводять до порушень фінансової та бюджетної дисципліни, злочинів у ...

0 комментариев