Загальне розуміння поняття контроль. Контроль у сфері фінансів

Фінансовий контроль як історичне явище

Фінансовий контроль в економічному розумінні

Фінансовий контроль як різновид фінансової діяльності

Фінансовий контроль як функція держави та інструмент державної політики

Поняття, принципи й сутність фінансового контролю у фінансовому праві

Фінансово-контрольне правовідношення

Завдання державного фінансового контролю

Навигация

Фінансовий контроль як різновид фінансової діяльності

Фінансовий контроль та його завдання в сучасний період

85065

знаков

0

таблиц

0

изображений

1.4 Фінансовий контроль як різновид фінансової діяльності

Фінансовий контроль в широкому розумінні органічно пов’язаний із фінансовою діяльністю держави, органів місцевого самоврядування, різноманітних підприємств, установ та організацій в процесі якої збираються та витрачаються кошти, що становлять національний доход країни, відбувається рух коштів від споживача до виробника тощо. Фінансовий контроль є одним із обов’язкових елементів ефективної фінансової діяльності не тільки держави, але й навіть будь-якого приватного підприємства. Фінансовий контроль є одним з видів фінансової діяльності держави щодо перевірки застосування встановлених законодавством методів контрольної діяльності, законності та раціональності дій суб’єктів господарювання в процесі утворення, розподілу й використанню грошових фондів держави. Фінансовий контроль крім того слугує важливим способом забезпечення законності та доцільності здійснюваної фінансової діяльності. Найважливішим напрямком діяльності органів державної влади є контроль за різними сферами громадського життя. Фінансовий контроль охоплює своїм впливом суспільні відносини, що виникають у сфері фінансової діяльності держави, тобто в процесі збирання, розподілу й використання певних фондів коштів. Питання про поняття фінансового контролю, його сутності й формах залишається дискусійним в економічній і юридичній літературі. Звертаючи увагу на взаємозумовленість фінансового контролю й фінансової діяльності, Е. А. Вознесенський правильно вказує на розширення зовнішніх меж контрольної активності органів фінансового контролю. Висновок про поширення фінансового контролю не тільки на фінансові, але й на певний комплекс господарських відносин, є правильним, відповідним реальній дійсності. Для підтвердження цього висновку досить послатися на акти ревізії, перевірок господарсько-фінансової діяльності будь-якого господарюючого суб'єкта. Однак визнання даного положення навряд чи дає підстави для перейменування фінансового контролю у фінансово-господарський.[1.10]

1.5 Фінансовий контроль як метод управління фінансами

Фiнансовий контроль є однiєю iз завершальних стадiй управлiння фінансами і водночас вiн є необхiдною умовою ефективностi управлiння фiнансовими вiдносинами в цiлому. Особливе місце фінансового контролю в загальній системі контролю як елемента в системі управління суспільними процесами зумовлюється його специфікою, що проявляється в контрольній функції самих фінансів. Об'єктивно властива фінансам здатність виражати специфічну сторону виробничо-господарської діяльності в будь-якій сфері робить фінансовий контроль всеохоплюючим і всеосяжним. Водночас для того, щоб з потенційно можливого фінансовий контроль став реальним і на практиці, необхідно розрізняти базисні і надбудовні елементи фінансового контролю. Якщо контрольна функція фінансів є властивістю самих фінансів і виступає базисом фінансово-контрольних правовідносин, то власне фінансовий контроль є діяльністю відповідних органів і організацій, що його здійснюють. Ці органи використовують його як метод управління фінансами. Система управління фінансами в сучасній ринковій економіці являє собою взаємопов'язаний комплекс заходів, інструментів, а також фінансових інститутів, що забезпечують стабільне й ефективне функціонування фінансової системи в цілому і її окремих ланках, що сприяють розвитку реального сектора економіки й рішення назрілих. Управління - це сукупність прийомів і методів цілеспрямованого впливу на об'єкт для досягнення певного результату. Сукупність всіх організаційних структур, що здійснюють керування фінансами, називаються фінансовим апаратом. У керуванні фінансами виділяють кілька функціональних елементів: планування; керування; контроль. 1) планування. У ході планування господарюючий суб'єкт, всебічно оцінює свої фінансові можливості, виявляє можливості збільшення фінансових ресурсів, напрямку найбільш ефективного їхнього використання. Управління в процесі планування приймається на основі аналізу фінансової інформації; 2) управління може бути стратегічним (загальним) і оперативним Стратегічне управління виражається у визначенні фінансових резервів через прогнозування на перспективу, встановлення обсягу фінансових ресурсів і реалізації цільових програм. Оперативне управління. Це комплекс заходів, розроблених на основі оперативного аналізу складної фінансової ситуації що переслідують ціль одержання максимального ефекту при мінімальних витратах за допомогою перерозподілу засобів. Основний зміст оперативного управління зводиться до маневрування фінансовими ресурсами, з метою ліквідації «вузьких» місць, і рішення виникаючих завдань; 3) контроль дозволяє зіставити фактичні результати від використання фінансових ресурсів із плановими, виявити резерви росту фінансових ресурсів, намітити шляхи ефективного розвитку.

Сутність фінансового контролю як методу управління полягає в тому, що суб’єкт управління фінансами здійснює перевірку того, як об’єкт, що управляється (державний орган, місцевий, бюджетна організація, підприємство будь-якої організаційно-правової діяльності і форми власності), дотримується фінансового законодавства чи виконує його накази. Стосовно державного фінансового контролю, то він є різновидом державного контролю як одного із методів державного управління і здійснюється за фінансовою і господарською діяльністю господарюючих суб’єктів. Але фінансовий контроль, на відміну від інших видів контролю за господарською діяльністю провадиться за тими відносинами, які пов’язані із формуванням (наприклад, за внесками обов’язкових платежів), цільовим розподілом і ефективним використанням фондів коштів. Фінансовий контроль, як метод управління взагалі, можна уявити у вигляді системи, стосовно складу якої висловлюються різні точки зору. За загальним уявленням обов'язковим елементом цієї системи є суб'єкт, який його здійснює, оскільки його відсутність унеможливлює контроль взагалі. Другим елементом системи є об'єкт контролю. Можливість контролю обумовлюється певним зв'язком між суб'єктом та об'єктом, оскільки відсутність цього зв'язку також призводить до неможливості контролю. Тому на перший погляд систему фінансового контролю можна уявляти як взаємопов'язану сукупність контролюючого суб'єкта, контрольних дій та контрольованого об'єкта. І. Стефанюк запропонував модель системи фінансового контролю, яка включає такі елементи: - контролюючий суб'єкт (суб'єкт контролю) - це юридична чи фізична особа, яка спрямовує контрольні дії на власну діяльність або діяльність іншої фізичної чи юридичної особи (осіб), що перебувають в оточуючому господарському середовищі; - контрольні дії - це операції порівняння (зіставлення) показників діяльності підконтрольного суб'єкта з певною нормою (нормами), здійснювані контролюючими суб'єктами з метою знаходження й блокування відхилень від цих норм; - підконтрольний об'єкт (об'єкт контролю) - це фізична чи юридична особа (особи), на певний вид діяльності яких спрямовуються контрольні дії; - предмет контролю - це конкретний вид діяльності (певні фінансово-господарські операції) підконтрольного суб'єкта, на які спрямовуються контрольні дії контролюючого суб'єкта.

Похожие работы

... України (а надто стосовно вдосконалення механізму взаємодії контрольно-ревізійних органів, органів Державного казначейства, Рахункової палати, зміцнення взаємодії з органами внутрішніх справ, органами служби безпеки, органами податкової міліції та органами прокуратури). Головна роль у системі фінансового контролю України, як і в інших економічно розвинутих країнах, має належати органам, діяльні ...

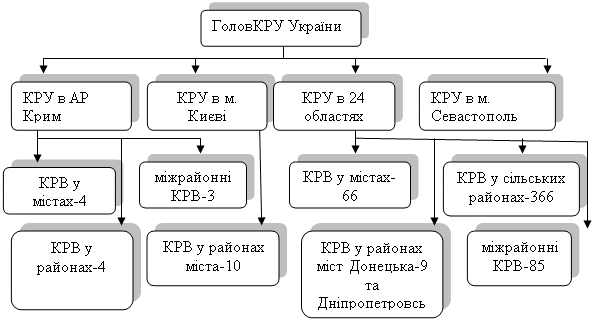

... депутатів здійснюють фінансовий контроль спеціальним ревізійним апаратом. Внутрішньогосподарчий фінансовий контроль здійснюється структурними підрозділами підприємств, організацій. Як правило, на підприємствах, організаціях фінансовий контроль виконується головними (старшими) бухгалтерами, працівниками фінансових відділів. Податкові інспекції — це органи оперативного фінансового контролю. Очолює ...

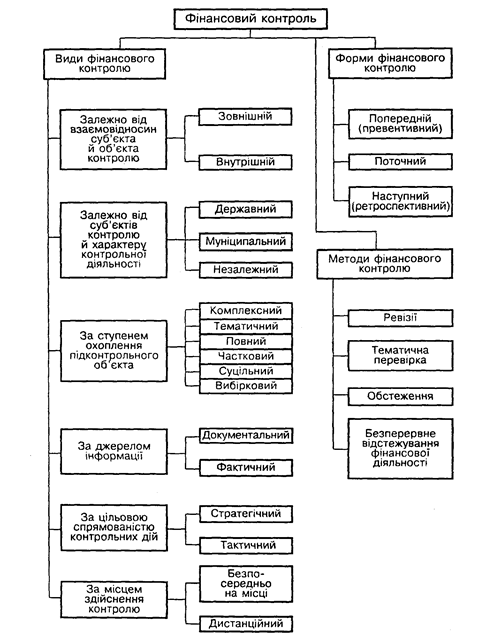

... ірковому контролі перевіряються або всі документи певних періодів протягом року, або частина документів, але за весь звітний період. Залежно від джерел інформації й методики виконання контрольних дій фінансовий контроль можна розподілити на документальний і фактичний. Слід зазначити, що такий поділ є деякою мірою умовним, тому що в основі його розмежування покладено лише різні джерела даних, ...

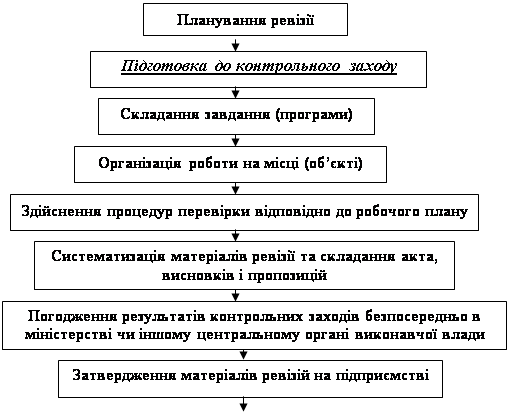

... і. Рівень професійності здійснення бюджетного контролю великою мірою залежить від того, чи правильно працівники органів державного фінансового контролю трактують проведені підконтрольними об'єктами господарські операції і чи правильно окремі з них віднесено до правопорушень. 5. Аналітична робота щодо виявлення причин, які призводять до порушень фінансової та бюджетної дисципліни, злочинів у ...

0 комментариев