Підходи до управління фінансовою безпекою підприємства

Методологічні основи і соціально-економічні передумови удосконалення фінансового механізму управління підприємством

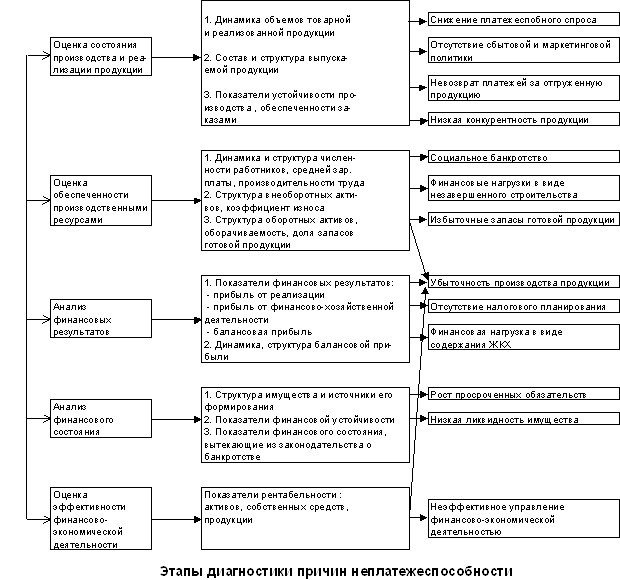

Діагностика в антикризовому управлінні

Аналіз процесу управління фінансовою безпекою ВАТ «Донецькгірмаш»

Аналіз управлінських підходів до фінансової безпеки підприємства

Класифікаційна оцінка фінансової безпеки підприємства

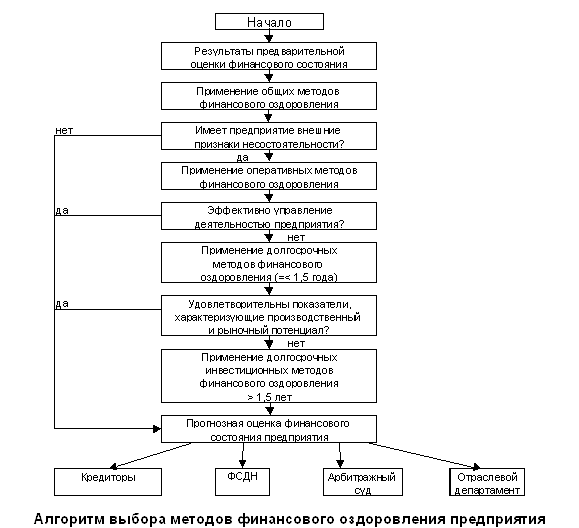

Обґрунтування рекомендацій щодо підвищення ефективності політики антикризового фінансового управління ВАТ «Донецькгірмаш»

Рекомендації щодо використання діагностики в антикризовому управлінні підприємством

Навигация

Підходи до управління фінансовою безпекою підприємства

Формування політики антикризового фінансового управління підприємством

154385

знаков

7

таблиц

4

изображения

1.2 Підходи до управління фінансовою безпекою підприємства

Техногенні катастрофи й аварії, природні катаклізми, економічні кризи і фінансові крахи стали постійними супутниками життя суспільства в ХХ столітті. Людина завжди існувала в оточенні різних небезпек. На зорі людської цивілізації ці небезпеки були зв’язані з причинами природного характеру: у першу чергу, це недостатній рівень харчування й істотна залежність від кліматичних факторів. У процесі розвитку людство істотне змінило навколишній світ, створило нове техногенне середовище – техносфєру. Події останніх десятиліть ХХ століття показали, що розвиток цивілізації щодо агресивної парадигмі суспільства споживання здатен не тільки поліпшувати якість життя і підвищувати добробут людей, але і таїть у собі чимало небезпек. Парадокс модернізації техносфєри полягає в її «ризику-симетрії». Іншими словами, кожне технічне нововведення спричиняє поява нових небезпек для його користувачів, особливо, якщо нововведення реалізується в області високих технологій. На перший план виходить проблема безпечного існування і розвитку цивілізації на основі нової парадигми XXI століття – Парадигми суспільства випереджального утворення, суспільства соціо-еколого-економічного стійкого, збалансованого і безпечного розвитку [20, с.114].

Термін «безпека» використовується в безлічі різних наук, включаючи біологію, економіку, психологію і соціологію.

Кількість робіт із проблем безпеки постійно росте. На сьогоднішній день тільки в електронній книгарні (Amazon.com) доступно більш 2000 найменувань книг, присвячених проблемам безпеки в тій або іншій сфері. Незважаючи на таку розмаїтість і велику кількість інформації в зазначеній області багато дослідників вважають дану проблему недостатньо проробленої, при цьому практично кожний пропонує своє визначення безпеки і варіанти механізмів її забезпечення. Спостерігається тенденція до появи нових міждисциплінарних областей знань про ризики і безпеку, наприклад, ризикологія і сек’юрітологія [13, с.17].

Проведений аналіз визначень безпеки, пропонованих у сучасній літературі, дозволяє укласти, що в самому загальному змісті – це «стан, при якому не загрожує небезпека, є захист від небезпек». Поняття «безпека підприємства» має на увазі ефективне використання ресурсів, що забезпечує стабільне функціонування підприємства в сьогоденні і стійкий розвиток у майбутньому. При теоретичному розгляді проблеми безпеки звичайно використовується наступний понятійний апарат:

- ворожість – вплив навколишнього середовища, спрямований на підприємство і відповідь середовища діям підприємства; характеризується сукупністю погроз стійкому функціонуванню підприємства;

- погроза – це зміни в зовнішнім або внутрішнім середовищі суб’єкта, що приводять до небажаних змін предмета безпеки;

- ризик – імовірність настання вищезгаданих небажаних змін;

- збиток – це сама небажана якісна зміна предмета безпеки, зниження його цінності для суб’єкта або його повна втрата;

- стратегія безпеки – сукупність найбільш значимих рішень, спрямованих на забезпечення прийнятного рівня безпеки функціонування підприємства;

- негативна подія – це будь-яка незапланована подія, результатом якого виступає матеріальний збиток або моральна втрата підприємству, і манливе за собою збитки, додаткові витрати підприємства. Прикладом негативної події може служити аварія, катастрофа, нещасний випадок, угода, що невідбулася, банкрутство підприємства;

- передвитрати (превентивні витрати) – витрати на розробку і реалізацію заходів щодо запобігання негативних подій;

- поствитрати – це витрати на ліквідацію наслідків негативних подій, що реалізувалися;

- загальні витрати – це витрати на забезпечення безпеки підприємства, що представляють собою суму передвитрат і поствитрат;

- прибуток, отриманий у результаті реалізації заходів задля забезпечення безпеки [8, с.57-58].

Поняття «безпека підприємства» нерозривно зв’язано з такими поняттями як «стійкість», «розвиток», «уразливість» і «керованість».

Зв’язок фінансової безпеки з поняттями «розвиток» і «стійкість» порозумівається в такий спосіб. Розвиток – один з компонентів фінансової безпеки системи. Якщо система не розвивається, то в неї різко скорочується можливість виживання, опірність і пристосованість щодо внутрішніх і зовнішніх умов. Стійкість і безпека – найважливіші характеристики підприємства як єдиної системи. Їх не слід протиставляти, кожна по-своєму характеризує стан підприємства. Стійкість відбиває міцність і надійність її елементів, вертикальних, горизонтальних і інших зв’язків усередині системи, здатність витримувати внутрішні і зовнішні «навантаження».

Уразливість підприємства – це показник, що характеризує ступінь його схильності зовнішнім і внутрішнім небезпекам, тобто ступінь його незахищеності. У більш загальному виді: «Уразливість – властивість будь-якого матеріального об’єкта природи, техніки або соціуму втрачати здатність до виконання природних або заданих функцій у результаті негативних впливів небезпек визначеного походження й інтенсивності» [3, с.76].

Керованість підприємства – це комплексна характеристика його здатності реагувати на цілеспрямований вплив.

Промислове підприємство являє собою важливий об’єкт економічного життя регіону, на території якого воно розташовано, і держави в цілому. Національне багатство й у натуральної, і в грошовій формі створюється в реальному секторі економіки – виробництві товарів і послуг.

Підприємства являють собою відкриту систему, що функціонує в нестабільному ворожому навколишнім середовищі.

У безпечному стійкому функціонуванні промислових підприємств зацікавлені і суспільство, і держава, і, у першу чергу, самі підприємства (мається на увазі персонал підприємства).

Безпека промислового підприємства може по-різному трактуватися представниками державного апарата управління, громадськості й адміністрації підприємства.

У процесі розгляду проблеми забезпечення безпеки промислового підприємства спираються на наступні припущення. По-перше, генеральною метою промислового підприємства є одержання максимального прибутку в процесі виробництва і реалізації продукції, надання послуг, по-друге, підприємство прагне робити тільки ті витрати, що дозволяють одержати доход, або зменшити можливі витрати в майбутньому. Наприклад, витрати на дослідження ринку, витрати на рекламу, витрати на закупівлю нового обладнання традиційно вважаються продуктивними, тобто здатними принести прибуток; а витрати на сплату штрафів, ліквідацію аварій і катастроф – непродуктивними, котрих варто уникати [27, с.88].

Тоді, якщо додатково припустити, що витрати на забезпечення безпеки є продуктивними, тобто вони створюють додатковий доход у сьогоденні або майбутньому, то адміністрація промислового підприємства буде прагнути підвищити рівень безпеки.

При розгляді підходів щодо підвищення рівня фінансової безпеки підприємства ставляться наступні задачі:

- провести аналітичний огляд представлень ряду дослідників про проблему забезпечення безпеки, опублікованих у сучасній літературі;

- оцінити ефективність деяких моделей прийняття рішень в області забезпечення фінансової безпеки;

- виявити стимули підвищення рівня фінансової безпеки.

При рішенні питань підвищення рівня фінансової безпеки підприємства необхідно розглядати:

1) як підприємства в даний час використовують ресурси задля підвищення рівня фінансової безпеки;

2) як варто використовувати ресурси для досягнення достатнього рівня фінансової безпеки при мінімумі витрат, тобто знайти модель оптимального використання ресурсів.

Розробка і реалізація превентивних заходів дозволяє знизити частоту настання негативних подій і вага наслідків і скоротити загальні витрати на забезпечення фінансової безпеки [47, с.523].

Прихильники даного підходу вважають, що фірма, що мінімізує витрати, повинна прагнути до того, щоб маржинальні витрати превентивних заходів були рівні маржинальним витратам ліквідації наслідків негативних подій, що наступили, (аварій, катастроф, нещасних випадків, збоїв у процесі виробництва і реалізації продукції підприємства). Іншими словами, на розробку і реалізацію превентивних заходів варто направляти ресурси доти, поки сумарні/загальні витрати на забезпечення фінансової безпеки не виявляться мінімальними.

На рис. 1 наведені криві превентивних (передвитрат) – B, ліквідаційних (поствитрат) – С и загальних витрат – А.

Превентивні міри покликані підвищити рівень фінансової безпеки. Співвідношення витрат, зроблених до моменту настання негативної події і різного роду втрат підприємства, і витрат на ліквідацію наслідків небезпеки і відновлення майна і ресурсів дорівнює 1/15. Очевидна необхідність проведення превентивних заходів, але якою повинна бути ємність цих заходів з матеріальної, трудової, фінансової точки зору оцінити складно. Проблема полягає в наступному: превентивні витрати відносяться до поточного періоду і легко піддаються оцінці; ліквідаційні витрати – це витрати майбутніх періодів, що носять вірогідний характер і залежать від частоти виникнення і реалізації негативних подій, а також масштабу понесених збитків. Таким чином, ці два види витрат важко зіставити. Негативні події рідкі і непередбачені, тому побудувати криву ліквідаційних витрат підприємства на практиці досить складно. З упевненістю можна лише сказати, що знизити до «0» число негативних подій неможливо [29, с.53-54].

Рис. 1. Принцип мінімізації загальних витрат на забезпечення фінансової безпеки.

Крім цього принцип оптимальних загальних витрат на забезпечення фінансової безпеки має ряд недоліків.

По-перше, деякі витрати важко однозначно кваліфікувати як превентивні, або як ліквідаційні. Наприклад, витрати на розслідування й аналіз наслідків негативної події. З одного боку, момент добутку витрат настає відразу після реалізації негативної події і процес розслідування і його фінансування включений у програму ліквідації наслідків. З іншого боку, ціль розслідування складається в зборі даних про причини й умови виникнення негативної події; нагромадженні досвіду і недопущенні виникнення подібних подій у майбутньому. Таким чином, витрати на дослідження негативної події можна віднести як до превентивних, так і до ліквідаційного [10, с.315].

По-друге, даний принцип не бере до уваги вплив таких факторів підвищення фінансової безпеки підприємства як підвищення продуктивності на підприємстві, економію ресурсів, зниження відходності виробництва, підвищення якості продукції й інше, тобто факторів, які необхідно враховувати при розробці моделі забезпечення фінансової безпеки підприємства.

У цю групу включаються різні підходи, у рамках яких оцінюються поствитрати.

Теоретичною базою даних підходів є класична модель ринкової рівноваги, що припускає рівність умов функціонування підприємств у країні і стовідсоткове використання ресурсів у процесі виробництва і реалізації продукції. Дана модель розглядається у всіх підручниках по мікроекономіці й економіці підприємства.

«Поствитратні» підходи припускають, що простий підприємства в одиницю часу обертається для суспільства втратою частини внутрішнього національного продукту (ВНП), що могла б бути зроблена в цю одиницю часу.

Прихильники даних підходів поділяють поствитрати на прямі і непрямі. До прямих поствитрат відносяться фінансові і матеріальні витрати на ліквідацію наслідків негативної події. Непрямі витрати включають витрати часу на ліквідацію наслідків негативної події: вартість продукції, незробленої через простій устаткування, заробітна плата працівників підприємства, зайнятих у заходах щодо ліквідації наслідків негативної події. Отримана величина дозволяє наочно продемонструвати економію витрат у майбутньому.

Проблема застосування підходів, заснованих на оцінці вартості негативних подій, полягає в трудомісткості визначення непрямих витрат і, відповідно, співвідношення прямих і непрямих витрат, необхідного для ухвалення рішення в майбутньому [16, с.37-38].

Бухгалтерський підхід заснований на використанні інформації, що утримується в бухгалтерській звітності промислового підприємства. У рамках даного підходу передбачається порівняння прибутку і витрат підприємства до і після настання негативної події.

Нехай П – величина прибутку, отриманої підприємством за деякий період часу (наприклад, один день); У – виторг від продажу за той же період часу; З – витрати підприємства без заробітної плати працівників; З – заробітна плата працівників підприємства. При нормальних умовах функціонування підприємства:

П = У – З – З.

Припустимо, що негативною подією є несвоєчасне постачання сировини, результатом якого стала зупинка процесу виробництва на деяких ділянках підприємства. Нехай У1, З1 і З1 – величини вищезгаданих показників (по підприємству в цілому) у результаті настання негативної події в деякий період часу, а П1 – прибуток у цей же період часу. Причому, У1 може бути менше або дорівнює В, З1 – більше або дорівнює З, а З1, у даному випадку, дорівнює З.

Тоді втрати підприємства, рівні різниці П і П1, можна виразити в такий спосіб:

П – П1 = (У – У1) – (З – З1) – (З – З1).

Інша ситуація, коли негативною подією є тимчасова непрацездатність одного або декількох працівників. Припустимо, що в період реалізації даної негативної події підприємству вдається зберегти колишній рівень випуску і реалізації продукції. У цих умовах:

У1 = У, З1 = З, а З1 = 0,

тоді:

П – П1 = (З – З1) = З.

Така ситуація можлива, якщо в період хвороби підприємство не виплачує заробітну плату працівникові і здатно за рахунок інтенсивності використання наявних ресурсів компенсувати простій [24, с.117-118].

З розглянутих прикладів видно, що даний підхід подвійно ілюструє ефект негативних подій. У деяких випадках негативна подія виявляється навіть «прибутковим» для підприємства, що саме по собі неприпустимо.

Методи стимулювання підвищення рівня фінансової безпеки підприємств, до цих методів відносяться:

1. Механізми економічної відповідальності підприємства: ця група механізмів включає систему стандартів (норм, нормативів, квот), відхилення від яких веде до визначених економічних санкцій для підприємства (від штрафів до заборони діяльності). Важливий клас складають механізми відшкодування збитку, у яких економічна відповідальність підприємства прямо зв’язана з величиною збитку від виникнення негативної події (надзвичайної ситуації), викликаного діяльністю промислового підприємства.

2. Механізми перерозподілу ризику: це механізми страхування.

3. Механізми стимулювання підвищення рівня фінансової безпеки (зниження очікуваного збитку): сюди відносяться механізми пільгового оподатковування, а також пільгового кредитування заходів щодо підвищення рівня фінансової безпеки (зниженню ризику).

4. Механізми стимулювання повідомлення контрольному і наглядовому державному органам (наприклад, Держтехнадзору України) даних про щирий рівень фінансової безпеки підприємства на звітний період [32, с.324-325].

Дані «зовнішні» методи стимулювання мають істотні недоліки – вони засновані або на інформації, наданої самим підприємством контролюючому органові, або на даних, отриманих зовнішнім контролюючим органом самостійно.

Принцип оптимізації загальних витрат на забезпечення фінансової безпеки варто розглядати як основу побудови ідеалізованої моделі балансу підприємства в умовах обмежених ресурсів. Будь-яке підприємство прагне досягти оптимального балансу витрат ресурсів на забезпечення фінансової безпеки і прибутку й економії засобів, одержуваної в результаті зниження частоти негативних подій.

Безумовним плюсом цього підходу є ілюстрація продуктивності передвитрат, що стимулює підприємства платити за підвищення рівня фінансової безпеки і зниження ризику, «поствитратний» підхід не знайшов широкого застосування на промислових підприємствах через складність і трудомісткість процесу оцінки. Крім цього, даний підхід заснований на ретроспективній оцінці наслідків негативних подій, що викликає суперечки в науковому середовищі з приводу ефективності застосування отриманих даних у запобіганні майбутніх негативних подій [14, с.48].

Бухгалтерський підхід схожий на «поствитратний», але неетичний з погляду суспільства, оскільки дозволяє, у деяких випадках, показати додатковий прибуток від настання негативної події і відіграє роль «антистимулу» проведення превентивних заходів.

У результаті аналізу існуючих підходів щодо оцінки процесу забезпечення фінансової безпеки виявлено, що в даний час залишається актуальної проблема пошуку комплексних економічних стимулів підвищення рівня фінансової безпеки підприємства [21, с.67].

Вважається необхідним побудова динамічної моделі забезпечення комплексної фінансової безпеки підприємства, що дозволяє, у залежності від зовнішніх і внутрішніх умов, що змінюються функціонування промислового підприємства, оцінювати вплив цільових передвитрат на прибуток підприємства. Модель повинна бути побудована для конкретної тимчасової бази, враховувати обмеженість ресурсів конкретного підприємства і значну роль в управлінні фінансовою безпекою підприємства людського фактора.

Похожие работы

... Кабінету Міністрів України. В шкідливих умовах праці знаходяться близько 400 чоловік, з них 30 жінок. Висновки Тема даної дипломної роботи: „Розробка заходів щодо удосконалення антикризового управління підприємством (на прикладі КП ”Втп ”ВОДА”)”. Проведені в роботі дослідження дозволяють зробити наступні висновки. В першому теоретичному розділі повністю розкрита сутність обраної теми, досліджено ...

... До підприємства-боржника, що має зовнішні ознаки неспроможності, застосовуються загальні методи фінансового оздоровлення й оперативні заходи щодо відновлення платоспроможності. 2 група: Показники, що характеризують ефективність управління підприємством: Ø рентабельність продукції; Ø рентабельність активів; Ø рентабельність власного капіталу; Ø наявність збитків. Для ...

... і діяльності Комбінату та внутрішні і зовнішні чинники , що впливають на формування його цінової стратегії , а також уявити конкурентне положення підприємства на ринку. 2.2. Аналіз системи управління підприємством з метою підвищення його конкурентоздатності на ринку. Мета даного розділу є аналіз системи управління підприємством для вдосконалення прийняття ріщень у формуванні цінової політики пі ...

... не хаотично та безсистемно, він має бути належним чином організований та скоординований. Розуміння цих аксіоматичних істин обумовлює доцільність визначення основних документів, що повинні розроблятися у процесі антикризового управління підприємством. Основними документами, які мають розроблятися на підприємстві, що опинилося в кризовому стані, є антикризова програма та план антикризових заходів. ...

0 комментариев