Підходи до управління фінансовою безпекою підприємства

Методологічні основи і соціально-економічні передумови удосконалення фінансового механізму управління підприємством

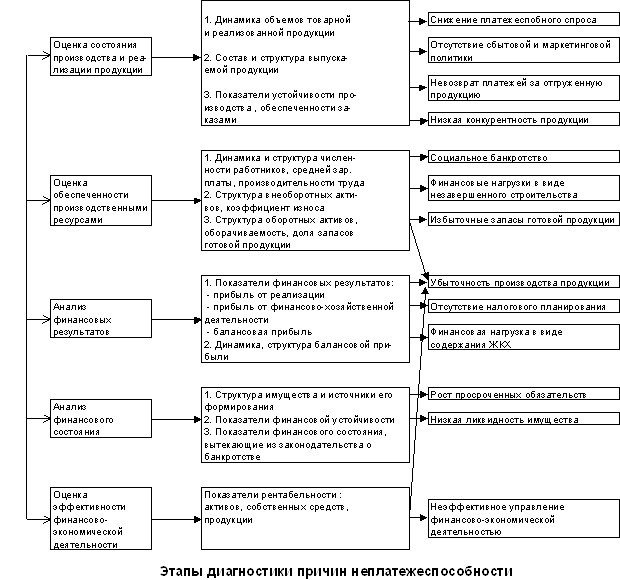

Діагностика в антикризовому управлінні

Аналіз процесу управління фінансовою безпекою ВАТ «Донецькгірмаш»

Аналіз управлінських підходів до фінансової безпеки підприємства

Класифікаційна оцінка фінансової безпеки підприємства

Обґрунтування рекомендацій щодо підвищення ефективності політики антикризового фінансового управління ВАТ «Донецькгірмаш»

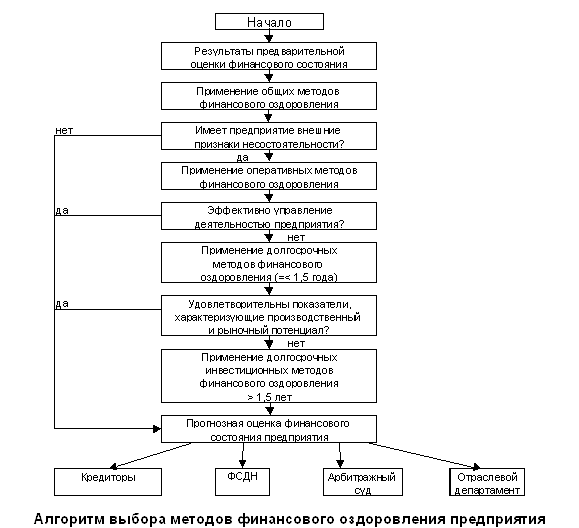

Рекомендації щодо використання діагностики в антикризовому управлінні підприємством

Навигация

Класифікаційна оцінка фінансової безпеки підприємства

Формування політики антикризового фінансового управління підприємством

154385

знаков

7

таблиц

4

изображения

2.3 Класифікаційна оцінка фінансової безпеки підприємства

Розглянемо показники й індикатори фінансової безпеки ВАТ «Донецькгірмаш». Від точної ідентифікації погроз, від правильного вибору вимірників їхнього прояву, тобто системи показників для моніторингу (їх ще називають індикаторами), залежить ступінь адекватності оцінки фінансової безпеки ВАТ «Донецькгірмаш» існуючої у виробництві реальності і комплекс необхідних заходів для попередження і відбивання небезпеки, що відповідають масштабові і характерові погроз.

У якості однієї з цілей моніторингу фінансової безпеки ВАТ «Донецькгірмаш» є діагностика його стану щодо системи показників, що враховують специфічні галузеві особливості, найбільш характерних для даного підприємства і мающих для останнього важливе стратегічне значення.

Фахівці ВАТ «Донецькгірмаш» використовують подібну методику для побудови системи кількісних і якісних показників фінансової безпеки на рівні підприємства, і включають у неї наступні індикатори. Даний перелік конкретизують для кожного виду діяльності, ранжують показники на основні і другорядні:

а) індикатори виробництва:

- динаміка виробництва (ріст, спад, стабільний стан, темп зміни);

- реальний рівень завантаження виробничих потужностей;

- частка НДДКР у загальному обсязі робіт;

- частка НДД у загальному обсязі НДДКР;

- темп відновлення основних виробничих фондів (реновації);

- стабільність виробничого процесу (ритмічність, рівень завантаженості протягом визначеного часу);

- питома вага виробництва у ВВП;

- оцінка конкурентноздатності продукції;

- вікова структура і технічний ресурс парку машин і устаткування;

б) фінансові індикатори:

- обсяг «портфеля» замовлень (загальний обсяг передбачуваних продажів);

- фактичний і необхідний обсяг інвестицій (для підтримки і розвитку наявного потенціалу);

- рівень інноваційної активності (обсяг інвестицій у нововведення);

- рівень рентабельності виробництва;

- фондовіддача (капиталоемність) виробництва;

- прострочена заборгованість (дебіторська і кредиторська);

- частка забезпеченості власними джерелами фінансування оборотних коштів, матеріалів, енергоносіїв для виробництва;

в) соціальні індикатори:

- рівень оплати праці стосовно середнього показника по промисловості або економіці в цілому;

- рівень заборгованості по зарплаті;

- утрати робочого часу;

- структура кадрового потенціалу (вікова, кваліфікаційна).

Стосовно щодо специфіки підприємства і відповідно щодо фактичних і нормативних значень його техніко-економічних показників і величиною їхнього відхилення від бар’єрних (граничних) значень індикаторів фінансової безпеки стан цього підприємства можна характеризувати як:

а) нормальне, коли індикатори фінансової безпеки знаходяться в межах граничних значень, а ступінь використання наявного потенціалу близька до технічно обґрунтованих нормативів завантаження устаткування і площ;

б) передкризове, коли переступається бар’єрне значення хоча б одного з індикаторів фінансової безпеки, а інші наблизилися до деякої околиці своїх бар’єрних значень і при цьому втрачені технічні і технологічні можливості поліпшення умов і результатів виробництва шляхом прийняття до погроз мір попереджувального характеру;

в) кризове, коли переступається бар’єрне значення більшості основних (на думку експертів) індикаторів фінансової безпеки і з’являються ознаки необоротності спаду виробництва і часткової втрати потенціалу унаслідок вичерпання технічного ресурсу устаткування і площ, скорочення персоналу;

г) критичне, коли порушуються всі (або майже усі) бар’єри, що відокремлюють нормальне і кризове стани розвитку виробництва, а часткова втрата потенціалу стає неминучої і невідворотною.

Існують різні методи (кореляційних зв’язків, вагових коефіцієнтів) і підходи до визначення інтегрального показника фінансової безпеки, що характеризує дію різнорідних факторів на стан підприємства.

Фахівці ВАТ «Донецькгірмаш» провели якісний аналіз стану фінансової безпеки. Розглянемо стан ВАТ «Донецькгірмаш», що володіє найбільш складною структурою потенціалу і яких характеризується наступною системою показників фінансової безпеки в нормальних умовах його функціонування, граничними параметрами (значеннями індикаторів) критичного рівня стану і показниками фактичного стану (таблиця 4).

Система показників фактичного стану складена фінансовими менеджерами ВАТ «Донецькгірмаш» на підставі усереднених даних за результатами й умовами роботи деяких виробничих підрозділів підприємства. Кожен конкретний підрозділ може самостійно визначити свою систему показників.

Для оцінки відхилень значення показників нормовані щодо значення показників нормального функціонування підприємства, прийнятих за одиницю, граничні значення індикаторів фінансової безпеки і значення показників фактичного стану виробництва ВАТ «Донецькгірмаш» обчислюються частками одиниці. Норматив використання виробничої потужності при повному її завантаженні в стаціонарному режимі роботи підприємства буде дорівнює одиниці, а граничне значення індикатора для критичного рівня фінансової безпеки – 0,5, при цьому фактичне її використання – 0,25.

Таблиця 4.

Характеристика стану фінансової безпеки ВАТ «Донецькгірмаш».

| Показники фінансової безпеки підприємства | Значення показника в нормальному стані виробництва, % | Нормальний рівень стану виробництва | Критичний рівень стану виробництва (експертна оцінка) | Фактичний рівень стану виробництва | ||||||

| Обсяг фінансування оборотних коштів | P1 | 100 | 1 | 0,5 | 0,25 | |||||

| Рівень використання виробничої потужності | P2 | 100 | 1 | 0,5 | 0,25 | |||||

| Рівень рентабельності виробництва | P3 | 100 | 1 | 0,5 | 0,30 | |||||

| Частка НДДКР в обсязі робіт | P4 | 40 | 1 | 0,5 | 0,25 | |||||

| Частка НДД у загальному обсязі НДДКР | P5 | 20 | 1 | 0,6 | 0,50 | |||||

| Рівень зарплати до середнього по промисловості | P6 | 150–200 | 1 | 0,5 | 0,40 | |||||

| Темп відновлення ОПФ | P7 | 10–13 | 1 | 0,5 | 0,10 | |||||

| Питома вага працівників старше 50 років | P8 | 20 | 1 | 0,4 | 0,25 | |||||

Питома вага устаткування з терміном експлуатації до 10 років | P9 | 70 | 1 | 0,5 | 0,28 | |||||

| Фондовіддача | P10 | 100 | 1 | 0,5 | 0,35 | |||||

Нормативні, фактичні і граничні значення показників, що характеризують віковий і кваліфікаційний склад працівників ВАТ «Донецькгірмаш», вікову структуру парку устаткування, визначалися в такий спосіб (таблиця 5).

Таблиця 5.

Характеристика значень окремих показників.

| Показники | Значення показників | Оцінка стану | Характеристика стану |

| P8 | 1,00 | Нормальне | 20% чисельності працівників старше 50 років |

| 0,25 | Фактичне | 80% чисельності працівників старше 50 років | |

| 0,40 | Критичне | 50% чисельності працівників старше 50 років | |

| P9 | 1,00 | Нормальне | 70% парку устаткування має вік менш за 10 років |

| 0,28 | Фактичне | 20% парку устаткування має вік менш за 10 років | |

| 0,50 | Критичне | 35% парку устаткування має вік менш за 10 років |

Ступінь живучості ВАТ «Донецькгірмаш» в умовах кризи виявилася досить високої, у зв’язку з чим не виправдалися прогнози щодо припинення його діяльності. Можливість виживання ВАТ «Донецькгірмаш» визначається конкурентноздатністю продукції, що випускається, що, у свою чергу, залежить від рівня внутрішніх цін на продукцію і послуги.

На внутрішні ціни впливають дві групи головних факторів:

1) витрати на створення науково-технічних заділів, на заробітну плату персоналу, амортизаційні відрахування;

2) ціни на видаткові матеріали – сировина, напівфабрикати, що комплектують.

Ступінь впливу першої групи факторів на рівень внутрішніх цін постійно знижується, у той час як другої групи – росте, оскільки ціни на паливно-енергетичні ресурси, багато напівфабрикатів і комплектуючих наблизилися або вже перевищили рівень світових цін.

Закритичний момент наступить тоді, коли продукція ВАТ «Донецькгірмаш» стане цілком неконкурентоспроможної на внутрішньому і зовнішньому ринках. Поки що такий момент ще не наступив, але останнім часом виробництво промислової продукції в Україні впритул наблизилося до межі, коли воно залишиться незатребуваним і може припинити своє функціонування.

Підтримка необхідного потенціалу ВАТ «Донецькгірмаш» у сучасних умовах ґрунтується на комплексному рішенні проблеми багатоканальності ресурсного забезпечення його життєдіяльності за рахунок різних джерел, у першу чергу, шляхом стабільного нарощування комерційного сектора, що сприяє мінімізації залежності від держбюджетного фінансування при максимальному збереженні наявного потенціалу. При цьому враховуються можливості структурної трансформації для ефективного завантаження підприємства, поліпшення його фінансово-економічного положення і підвищення конкурентноздатності.

Завоювання нових ринків для своєї продукції як додаткових джерел засобів необхідно для компенсації дефіциту фінансування і доведення його до рівня граничних значень показників фінансової безпеки ВАТ «Донецькгірмаш», нижче яких починається необоротна деградація його потенціалу, при якій сама постановка задачі оцінки фінансової безпеки втрачає зміст.

Виявлення і вживання заходів, спрямованих на запобігання погроз фінансовій безпеці, припускає аналіз гіпотетичного стану ВАТ «Донецькгірмаш» у результаті виконання прийнятих раніше стратегічних для цього підприємства економічних і науково-технічних рішень, загальних тенденцій і процесів у затребуваності продукції і послуг, інвестицій.

Оскільки прояві і дія погроз – не одномоментний акт, а складний динамічний процес, причому процес детермінирований, тобто з досить твердою тимчасовою структурою причинно-наслідкових зв’язків подій, що відбуваються у виробництві, те й оцінка фінансової безпеки здійснюється в динаміки зміни потенціалу ВАТ «Донецькгірмаш» на деякому тимчасовому інтервалі, що визначається виходячи з представлень про вірогідність інформації, використовуваної як базу прогнозування (технічно і економічно обґрунтованих нормативів, норм).

Відповідно, для контрольних крапок прогнозування (допустимо, на кінець кожного року або на кінець усього періоду) проводиться розрахунок техніко-економічних показників стану виробництва ВАТ «Донецькгірмаш», що є основою такої оцінки.

Для побудови і всебічної техніко-економічної оцінки гіпотез або можливих стратегій розвитку виробництва в контрольних крапках встановленого обрію прогнозування використовують відповідний інструментарій, у якості якого виступають різні методи, застосовувані в економічному і науково-технічному прогнозуванні.

Постійне посилення факторів, що загрожують фінансовій безпеці ВАТ «Донецькгірмаш» і зумовлюючих його депресивний розвиток, порушив питання про створення системи моніторингу стану і динаміки розвитку підприємства з метою завчасного попередження небезпеки, що загрожує, і вживання необхідних заходів захисту і протидії.

Основні цілі моніторингу наступні:

- оцінка стану і динаміки розвитку виробництва підприємства;

- виявлення деструктивних тенденцій і процесів розвитку потенціалу цього виробництва;

- визначення причин, джерел, характеру, інтенсивності впливу загрозливих факторів на потенціал виробництва;

- прогнозування наслідків дії загрозливих факторів як на потенціал виробництва, так і на сфери діяльності, забезпечувані продукцією і послугами цього потенціалу;

- системно-аналітичне вивчення сформованої ситуації і тенденцій її розвитку, розробка цільових заходів щодо відбивання погроз підприємству.

Моніторинг є результатом взаємодії всіх зацікавлених служб підприємства. При здійсненні моніторингу діє принцип безперервності спостереження за станом об’єкта моніторингу з урахуванням фактичного стану і тенденцій розвитку його потенціалу, а також загального розвитку економіки, політичної обстановки і дії інших загальносистемних факторів.

Для проведення моніторингу необхідно відповідне методичне, організаційне, інформаційне, технічне забезпечення. Зміст і послідовність здійснення моніторингу представлені у таблиці 6.

Викладений методичний підхід і інструментарій аналізу і діагностики стану ВАТ «Донецькгірмаш» дозволяють з достатньою повнотою досліджувати комплекс факторів, що загрожують фінансовій безпеці підприємства, осмислено і цілеспрямовано організувати і виконати необхідний моніторинг, системно аналізувати динамічно мінливу соціально-економічну ситуацію, проводити техніко-економічне обґрунтування прийнятих управлінських рішень.

Таблиця 6.

Зміст і послідовність здійснення моніторингу.

| Етап | Зміст етапу моніторингу |

| 1. | Ідентифікація підприємства – об’єкта моніторингу. |

| 2. | Формування системи техніко-економічних показників оцінки фінансової безпеки підприємства з урахуванням специфіки його функціонування. |

| 3. | Збір і підготовка інформації, що характеризує стан об’єкта моніторингу. |

| 4. | Виявлення (визначення) факторів, що характеризують перспективні напрямки розвитку підприємства. |

| 5. | Моделювання і формування сценаріїв або стратегій розвитку підприємства. |

| 6. | Розрахунок техніко-економічних показників підприємства на всю глибину прогнозного періоду. |

| 7. | Проведення аналізу показників фінансової безпеки підприємства. |

| 8. | Розробка пропозицій по попередженню і нейтралізації погроз фінансової безпеки підприємства. |

Здійснення стратегії стабільного й ефективного функціонування ВАТ «Донецькгірмаш» припускає комплексне рішення наступних задач управління:

- маркетингові дослідження ринку;

- інвестиційне забезпечення виробництва і відтворення за рахунок раціональної організації грошових потоків і запозичень;

- створення інноваційних заділів – науково-технічних, технологічних, конструкторських – у забезпечення конкурентної переваги власної продукції;

- удосконалювання структури і складу кадрового потенціалу.

2.4 Інтеграція систем забезпечення промислової безпеки в загальну систему фінансового менеджменту підприємства

Найбільш ефективним способом удосконалювання управління підприємством у даний час є впровадження інтегрованих систем фінансового менеджменту, створених виходячи з вимог міжнародних стандартів: ISO 9000 (якість), ІSО 14001 (охорона навколишнього середовища), SA 8000 (управління персоналом), OHSAS 18000 (охорона праці і промислова безпека), IDEF (інформаційне забезпечення). Це – документи з удосконалювання управління підприємством, створені на основі міжнародного управлінського досвіду.

У жовтні 2007 року проведений сертифікаційний аудит відповідності системи управління якістю ВАТ «Донецькгірмаш» міжнародному стандартові ISO 9001-2001 голландською фірмою TNO CERTIFICATION.

Інтегровані системи фінансового менеджменту будуються на основі системного підходу щодо управління ВАТ «Донецькгірмаш», що дозволяє зв’язати в єдине ціле різні аспекти діяльності, що роблять у підсумку значимий вплив на успішну роботу всього підприємства. Діяльність ВАТ «Донецькгірмаш» зв’язана з ризиками, що визначають основні втрати. Метою створення інтегрованої системи фінансового менеджменту є спільне оптимальне управління ризиками, що дозволяє скоротити матеріальні й організаційні ресурси які потрібні підприємству.

Найбільш відомими є стандарти ІSО 9000, що визначають систему менеджменту якості. Їхня ідеологія спрямована на поліпшення якості товарів і послуг підприємств і організацій, що сприяє підвищенню їхньої конкурентноздатності на світовому ринку. Стандарти ISO 9000 можуть бути використані для побудови системи менеджменту якості на будь-якому підприємстві.

Стандарти ISO 9000 універсальні з погляду їхнього спільного застосування зі стандартами систем екологічного менеджменту ISO 14000 і стандартами систем промислової безпеки й охорони праці OHSAS 18000.

У сьогоднішньому світі, коли антропогенне навантаження на біосферу викликають значні негативні зміни, проблеми охорони навколишнього середовища відчутні кожним. Репутація ВАТ «Донецькгірмаш» багато в чому визначається відношенням до охорони навколишнього середовища. Стандарти систем екологічного менеджменту ISО 14001 і екологічного менеджменту й аудита EMAS дозволяють ВАТ «Донецькгірмаш» досягти якісно нового рівня охорони навколишнього середовища, зробити його природоохоронну діяльність системної і більш ефективної. Стандарти передбачають здійснення необхідних заходів щодо удосконалювання охорони навколишнього середовища при збереженні економічних інтересів підприємства.

Відповідно до міжнародної термінології система менеджменту якості – частина загальної системи менеджменту ВАТ «Донецькгірмаш», спрямована на досягнення результатів відповідно до цілей в області якості. Цілі в області якості доповнюють інші мети ВАТ «Донецькгірмаш», зв’язані з розвитком, фінансуванням, рентабельністю, охороною навколишнього середовища, охороною праці і промисловою безпекою. Використовуючи загальні елементи, частини системи організації можуть бути інтегровані в єдину систему фінансового менеджменту. Інтеграція створює основу для планування і виділення ресурсів, визначення загальних цілей і оцінки загальної ефективності ВАТ «Донецькгірмаш». Внутрішній аудит використовується для оцінки на відповідність власним вимогам ВАТ «Донецькгірмаш» в усіх напрямках діяльності.

Сьогодні питання промислової безпеки стають по значимості порівнянними з проблемами охорони навколишнього середовища. Керівництво ВАТ «Донецькгірмаш» вважає, що не можна створити сучасну систему фінансового менеджменту успішно функціонуючого підприємства без обліку питань промислової безпеки. Довгі роки промислові підприємства функціонували на основі так називаної концепції «абсолютної безпеки» або «нульового ризику». Концепція «нульового ризику» передбачає таку організацію виробничого об’єкта, при якій цілком виключена можливість аварії. Недоліками концепції є надзвичайно великі матеріальні витрати на її реалізацію, непідготовленість до ефективних дій у надзвичайній ситуації і принципова нереалізуемість.

На зміну концепції «абсолютної безпеки» прийшла концепція розумно досяжного рівня безпеки, або так називана концепція «прийнятного ризику», що використовує принцип «передбачати і попередити». Ця загальновизнана концепція передбачає можливість аварії і відповідні заходи для запобігання її виникнення і розвитку. Концепція «прийнятного ризику» базується на чотирьох основних принципах:

- практична діяльність не може бути виправдана, якщо вигода від цієї діяльності в цілому не перевищує викликуваного нею збитку;

- оптимальним вважається варіант збалансованих витрат на створення систем безпеки за рахунок зниження рівня ризику і вигоди, одержуваної від господарської діяльності;

- повинний враховуватися весь спектр існуючих небезпек; вся інформація про прийняті рішення щодо управління ризиком повинна бути доступна населенню;

- принцип екологічних обмежень (забезпечення безпеки людини, що живе сьогодні), досягається таким шляхом реалізації, що не піддавав би ризикові здатність природи забезпечити безпеку і потреби майбутніх поколінь Homo.

Концепція прийнятного ризику використовує поняття «фоновий ризик», тобто імовірність того, що людина загине в результаті нещасного випадку, злочину або іншого «неприродного» події.

Виходячи з формалізованого підходу, слід ризики поділяти на три категорії:

- прийнятний ризик (рівень ризику, з яким суспільство в цілому згідно миритися заради одержання визначених благ або вигод у результаті своєї діяльності);

- ризик, що вимагає подальших оцінок;

- неприйнятний ризик (рівень ризику, встановлюваний адміністративними або регулювальними органами як максимальний, вище якого необхідно приймати заходу для його усунення).

Прийнятність ризику в різних ситуаціях може бути визначена виходячи з законодавства щодо промисловий безпеці, правил і норм безпеки, що діють в аналізованій області, додаткових вимог спеціально уповноважених органів, що впливають на підвищення промислової безпеки, наявних зведень про аварійні події і їхнього наслідку, досвіду роботи в даному виді діяльності. Рівень прийнятного індивідуального ризику нормативно закріплений лише в деяких країнах.

Забезпечення промислової безпеки, або управління промисловим ризиком, – системний підхід до прийняття політичних рішень, процедур і практичних мір у рішенні задач попередження або зменшення небезпеки промислових аварій для життя людини, захворювань або травм, збитку майну і навколишньому середовищу. Міри, прийняті фахівцями ВАТ «Донецькгірмаш» щодо зменшення ризику мають технічний або організаційний характер. Пріоритетними є заходи для зменшенню імовірності аварії в порівнянні з заходами для мінімізації її наслідків.

Фахівці ВАТ «Донецькгірмаш» розробили кількісні методи аналізу ризику, що створюють базу для ефективного управління ризиком. Аналіз ризику відповідає на три основних питання:

- що поганого може відбутися: ідентифікація небезпек промислового об’єкта;

- як часто це може случитися: аналіз імовірності аварії;

- які можуть бути наслідки: аналіз наслідків аварії.

Аналіз ризику – це завжди сполучення можливих наслідків і імовірності аварії.

Рішення питань промислової безпеки на сучасному рівні можливо впровадженням на підприємствах міжнародних стандартів менеджменту промислової безпеки. Створення систем менеджменту промислової безпеки й охорони праці на ВАТ «Донецькгірмаш» знаходиться в початковій стадії.

Так, стандарт OHSAS 18001 для сертифікації систем менеджменту промислової безпеки й охорони праці офіційно був введений у квітні 1999 року. Він включає основні принципи британського стандарту BS 8800. OHSAS 18001 був спеціально розроблений сумісним зі стандартами систем менеджменту ISO 9001:1994 і ISO 14001, щоб полегшити інтеграцію систем менеджменту якості, безпеки і здоров’я персоналу й екологічного менеджменту. Основною метою стандарту OHSMS 18001 є запобігання і контроль можливих небезпек на робочому місці, забезпечення постійного процесу удосконалювання системи менеджменту для скорочення ризиків промислових небезпек.

Інтегрована система фінансового менеджменту – система для розробки політики цілей і досягнення цих цілей. Елементи цієї системи визначені в міжнародних стандартах. Побудова системи починається з формулювання вищим керівництвом ВАТ «Донецькгірмаш» місії, на підставі якої розробляється політика підприємства. У випадку інтегрованої системи фінансового менеджменту загальна політика і стратегія ВАТ «Донецькгірмаш» включають політику в області якості, охорони навколишнього середовища, охорони праці, промислової безпеці.

Мети, розроблювальні вищим керівництвом ВАТ «Донецькгірмаш» для реалізації місії, стратегії і політики організації у всіх областях діяльності, відомі і зрозумілі всьому персоналові ВАТ «Донецькгірмаш», на всіх рівнях.

Одним з найбільш важливих і складних моментів створення інтегрованої системи фінансового менеджменту ВАТ «Донецькгірмаш» є розподіл повноважень і відповідальності між персоналом. У ВАТ «Донецькгірмаш» введена спеціальна посада «менеджер по системах управління». У його функції входять організація розробки інтегрованої системи фінансового менеджменту, її моніторинг і аудит, звіт перед керівництвом ВАТ «Донецькгірмаш».

В даний час гармонізація стандартів систем управління (якості, безпеки, охорони навколишнього середовища, захисту інформації) і зростаюча тенденція щодо інтеграції цих систем означають можливість здійснення комбінованого аудита. Результатом є більш ефективний аудит і процес сертифікації, послідовне зниження їхньої собівартості.

Похожие работы

... Кабінету Міністрів України. В шкідливих умовах праці знаходяться близько 400 чоловік, з них 30 жінок. Висновки Тема даної дипломної роботи: „Розробка заходів щодо удосконалення антикризового управління підприємством (на прикладі КП ”Втп ”ВОДА”)”. Проведені в роботі дослідження дозволяють зробити наступні висновки. В першому теоретичному розділі повністю розкрита сутність обраної теми, досліджено ...

... До підприємства-боржника, що має зовнішні ознаки неспроможності, застосовуються загальні методи фінансового оздоровлення й оперативні заходи щодо відновлення платоспроможності. 2 група: Показники, що характеризують ефективність управління підприємством: Ø рентабельність продукції; Ø рентабельність активів; Ø рентабельність власного капіталу; Ø наявність збитків. Для ...

... і діяльності Комбінату та внутрішні і зовнішні чинники , що впливають на формування його цінової стратегії , а також уявити конкурентне положення підприємства на ринку. 2.2. Аналіз системи управління підприємством з метою підвищення його конкурентоздатності на ринку. Мета даного розділу є аналіз системи управління підприємством для вдосконалення прийняття ріщень у формуванні цінової політики пі ...

... не хаотично та безсистемно, він має бути належним чином організований та скоординований. Розуміння цих аксіоматичних істин обумовлює доцільність визначення основних документів, що повинні розроблятися у процесі антикризового управління підприємством. Основними документами, які мають розроблятися на підприємстві, що опинилося в кризовому стані, є антикризова програма та план антикризових заходів. ...

0 комментариев