Підходи до управління фінансовою безпекою підприємства

Методологічні основи і соціально-економічні передумови удосконалення фінансового механізму управління підприємством

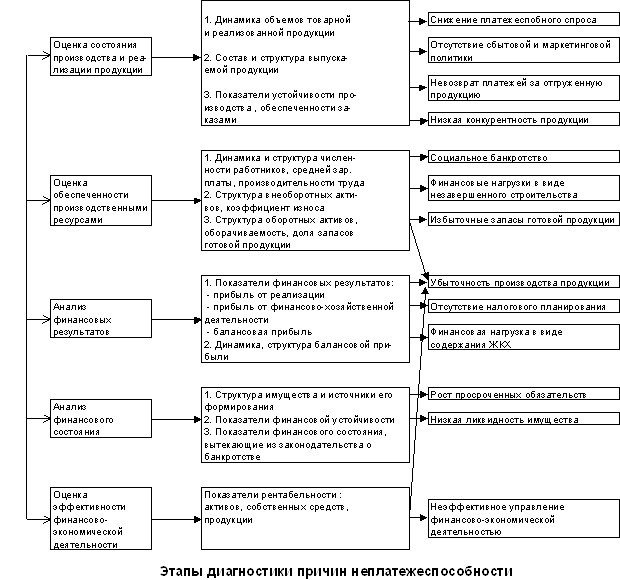

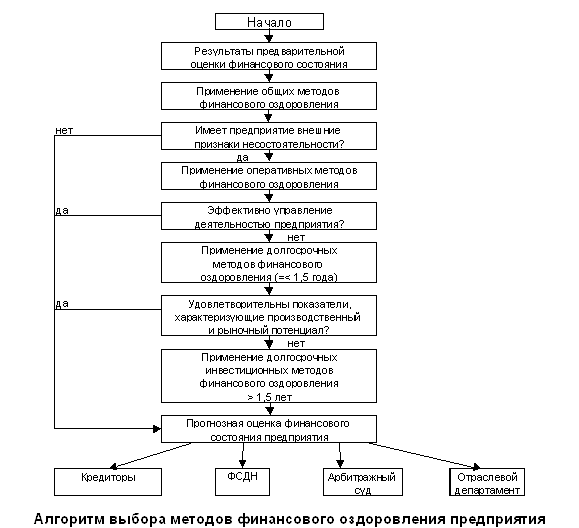

Діагностика в антикризовому управлінні

Аналіз процесу управління фінансовою безпекою ВАТ «Донецькгірмаш»

Аналіз управлінських підходів до фінансової безпеки підприємства

Класифікаційна оцінка фінансової безпеки підприємства

Обґрунтування рекомендацій щодо підвищення ефективності політики антикризового фінансового управління ВАТ «Донецькгірмаш»

Рекомендації щодо використання діагностики в антикризовому управлінні підприємством

Навигация

Методологічні основи і соціально-економічні передумови удосконалення фінансового механізму управління підприємством

Формування політики антикризового фінансового управління підприємством

154385

знаков

7

таблиц

4

изображения

1.3 Методологічні основи і соціально-економічні передумови удосконалення фінансового механізму управління підприємством

В даний час в Україні відбувається складний процес трансформації ринкової економіки, що істотно впливає на перетворення основних елементів економічної системи у виробничій сфері. Перехід до ринку докорінно змінює роль, місце і поведінку підприємств у системі економічних відносин з державою, споживачами і постачальниками, з установами інфраструктури товарного ринку, з органами виробничої інфраструктури, з персоналом підприємства, з іншими господарськими суб’єктами.

Кризові явища в економіці, нестабільність зовнішнього середовища, зміна форм вар тості, здійснення виробничої діяльності в умовах обмеженості ресурсів, зростаючий вплив на ціноутворення попиту та пропозиції вимагають відповідної зміни форм і методів управління виробництвом [38, с.91].

В умовах трансформації ринкової економіки ви никає не тільки нова форма економічних відносин, нові зв’язки у виробництві, але і нова економічна свідомість, нове мислення, нова психологія, новий механізм управління підприємством. Зв’язано це, насамперед, з переосмисленням окремих теоретичних положень і новим поглядом на економічну дійсність. Пізнання сутності економічних явищ в умовах трансформації ринкової економіки дозволяє розуміти зміни, що відбуваються, приймати обґрунтовані управлінські рішення, здійснювати перехід до ринкових відносин з меншими фінансовими і матеріальними витратами і морально-психологічними втратами в суспільстві.

Потенціал розвитку суспільства за лежить від ступеня розвитку відповідних органів управління. Інтенсивний розвиток може бути забезпечений шляхом створення механізму управління підприємством, що повинен відповідати вимогам функціонування економіки в умовах ринку. Основою такого механізму може бути організаційно-економічний механізм із відповідною структурою, а отже й елементами управління [1, с.23].

Методологічною базою створення організаційно-економічного механізму служить знання тенденції розвитку економіки, сутності і механізмів дії економічних законів, вміння їх використовувати на практиці в процесі діяльності підприємства. Аналіз показав, що в умовах трансформації ринкової економіки сформовані раніше господарські механізми управління не відповідають пред’явленим до них вимогам. В зв’язку з цим назріла необхідність створення нового механізму при науково му пошуку ефективних шляхів його удосконалення.

В даний час за змінами окремих елементів механізму управління повинна стояти принципово нова наукова концепція, що узагальнює спрямованість, фундаментальну ідею і глибокий зміст нового організаційно-економічного механізму управління підприємством в умовах транс формації ринкової економіки. Цей новаторський підхід чітко відслідковується в роботі І.П. Булєєва. Але в своїх дослідженнях автор не здійснює детальне наукове обґрунтування базових концепцій нововведених елементів в склад механізму управління.

Ключем до наукового обґрунтування організаційно-економічного механізму управління підприємством повинне бути дослідження внутрішньої логіки розвитку процесів в умовах трансформації ринкової економіки, їх загального причинно-наслідкового взаємозв’язку і взаємозумовленості.

Через складність багатопланових причинно-наслідкових залежностей між окремими елементами організаційно-економічного механізму не завжди обґрунтовується його повнота. В роботі Фатхутдинова Р.О. ведеться гостра дискусія з приводу створення нового організаційно-економічного механізму і удосконалення виробничих відносин у цілому. Однак вони носять лише схоластичний характер у зв’язку з відсутністю критеріїв перевірки достатності та обґрунтованості суджень і оцінки їхньої ефективності. Автор не рекомендує конкретні заходи щодо подолання негативних наслідків в економіці на сучасному етапі [17, с.154].

Тому метою дослідження є викладення методологічних основ і соціально-економічних передумов щодо удосконалення організаційно-економічного механізму управління підприємством в умовах трансформації ринкової економіки в Україні. При цьому було поставлено і вирішено наступні задачі: досліджено структуру організаційно-економічного механізму підприємства; проаналізовано фактори, що впливають на структуру механізму управління; розроблено класифікацію підприємств, відповідно до функціонуючого механізму управління; запропоновано структурну схему організаційно-економічного механізму управління.

Організаційно-економічний механізм – це механізм дії і використання економічних законів, що включають сукупність способів і засобів взаємо узгодженості економічних протиріч, забезпечуючи сполучення економічних інтересів усього суспільства. Тому він відноситься до сфери об’єктивних економічних відносин. В той же час організаційно-економічний механізм нерозривно зв’язаний зі свідомою діяльністю людей і містить у собі надбудовні елементи. До них відносяться правові акти (закони, постанови Верховної Ради України, Укази президента, Постанови уряду, накази і розпорядження міністерств і відомств, статут юридичної особи), нормативні акти (інструкції, нормативи, методичні вказівки й інша нормативна документація) і інші юридичні акти [26, с.92].

Такий конгломератний різнорівневий підхід базису і надбудови не є суперечливим. Це обумовлено тим, що організаційно-економічний механізм виступає сполучною ланкою між базисом і надбудовою. Причому ця ланка включає й економічні відносини, і ті надбудовні елементи, що зв’язані з управлінням підприємства. Концепція організаційно-економічного механізму може бути розроблена на основі методологічних, теоретичних положень і соціально-економічних передумов розвитку ринкової економіки (рис. 2).

Важливе значення для розвитку механізму управління має пізнання економічних законів – це відкриття того чи іншого економічного закону, виявлення механізмів його дії і використання. Методологічні і теоретичні положення дослідження механізму управління в умовах трансформацій ринкової економіки випливають з аналізу праць класиків політичної економії. Сучасна ринкова економіка заснована на дії таких економічних законів, як закон вартості і закону попиту та пропозиції, заснованих К. Марксом [24, с.238].

Економічна теорія класичної політекономії в умовах трансформації ринкової економіки є методологічною основою і теоретичною передумовою для розробки економічної політики держави, розвитку форм і методів механізму управління підприємством. Це обумовлено тим, що економічні методи управління засновані на пізнанні і використанні економічних законів.

Організаційно-економічний механізм і економічні закони знаходяться в тісному взаємозв’язку. Варто виділити три групи економічних законів (рис. 3). До першої групи відносяться загальні економічні закони: закон відповідності виробничих відносин характеру і рівню розвитку продуктивних сил; закон виробництва прибавочної вартості; закон економії праці; загальний закон росту продуктивності праці; закон зростання потреби [45, с.127].

Рис. 2. Склад методологічних, теоретичних та соціально-економічних передумов функціонування організаційно-економічного механізму управління підприємством.

До другої групи відносяться специфічні економічні закони: закон конкуренції суспільного виробництва; закон середньої норми прибутку; загальний закон нагромадження; закон ціни виробництва. До третьої групи відносяться особливі економічні закони: закон товарного виробництва і обігу; закон вар тості; закон попиту та пропозиції; закон кількості грошей, необхідних для обігу.

Механізм дії економічних законів є складовою частиною виробничих відносин і разом з тим науково об’єктивною основою організаційно-економічного механізму. Управлінський рівень використання економічних законів відноситься до компетенції органів управління, що на основі законів визначають засоби, методи і форми механізму управління підприємством.

При розгляді проблеми управління підприємством через організаційно-економічний механізм немаловажну роль грає двосторонній аналіз сутності і взаємодії закону відповідності виробничих відносин рівню розвитку продуктивних сил в умовах трансформації ринкової економіки [21, с.139].

Варто погодитися з припущенням І.П. Миколаєвої, що сукупність усіх факторів, що підсилюють владу людини над природою і підвищувальних ефективність впливу людини на природу і будуть відображати сутність продуктивних сил. Особливістю сучасної системи продуктивних сил є те, що усе більше значення в розвитку ринкової економіки здобуває зростаюча роль людини у виробництві.

Виробничі відносини визначають структуру суспільства, тому при обґрунтуванні організаційно-економічного управління підприємством варто розглядати продуктивні сили і виробничі відносини в їхній єдності, взаємозв’язку і взаємозалежності. Власність на засоби виробництва – основа економічної системи будь-якого строю. Вона охоплює співвідношення між людьми по присвоєнню засобів і результатів виробництва.

Власність на засоби виробництва наповняє сенсом усю систему виробничих відносин і саме від форми власності залежать характер розвитку продуктивних сил і виробничих відносин, форми виробничих зв’язків і управління в суспільному виробництві. Форми власності обумовлюють спосіб виробництва, під яким розуміється єдність, взаємозв’язок і взаємозумовленість продуктивних сил і виробничих відносин. Визначальним фактором розвитку виробничих сил і виробничих відносин в умовах трансформації ринкової економіки є розвиток форм власності в Україні [47, с.511].

Рис. 3. Система економічних законів, які впливають на формування організаційно-економічного механізму управління підприємством.

У Законі України «Про власність» наведена складна структура (рис. 4), яку можна розділити на чотири групи. До першої групи варто віднести державні форми власності, до другої групи відносяться колективні форми власності, що виражають економічні відносини зв’язані з присвоєнням матеріальних благ різними громадськими організаціями. До третьої групи варто віднести приватну власність – власність громадян України, громадян СНД, іноземних громадян і іноземних громадян і осіб без громадянства. До четвертої групи відноситься інтелектуальна власність, тобто власність окремих громадян України, юридичних осіб, держави.

Рис. 4. Класифікація видів та форм власності в Україні.

Форми власності, що одержали розвиток в Україні, впливають на структуру і склад елементів організаційно-економічного механізму управління підприємством. Будучи об’єктивною основою відбиття форми власності, організаційно-економічний механізм обумовлює його місце, методи, елементи і стратегію підприємства. Форми власності в Україні визначають також структуру і зміст механізму [36, с.77].

Це обумовлено тим, що організаційно-економічний механізм управління підприємства тісно зв’язаний з розвитком форм власності, продуктивними силами і виробничими відносинами. Власне механізм, насамперед, являє собою конкретні форми виробничих відносин через його структуру і зміст. З його допомогою відбувається встановлення форм власності на засоби виробництва.

Разом з тим, організаційно-економічний механізм, як і виробничі відносини, невіддільні від продуктивних сил і втілює у собі їхню тісну взаємодію. Інакше кажучи, організаційно-економічний механізм управління підприємством містить у собі всю сукупність виробничих, організаційних, економічних, фінансових і соціальних відносин, організаційно-управлінський аспект продуктивних сил.

Являючись одночасно і системою об’єктивних відносин і сукупністю свідомо застосовуваних методів управління виробництвом, організаційно-економічний механізм втілює в собі певну єдність об’єктивного і суб’єктивного. У цьому зв’язку об’єктивну економічну категорію організаційно-економічного механізму варто розглядати як категорію суб’єктивну, тобто засновану на свідомій діяльності людей. При цьому варто пам’ятати, що економічна діяльність людей завжди ґрунтується на певних причинах, що виражає закономірності розвитку виробництва [47, с.114].

Правомірно вважати, що організаційно-економічний механізм управління підприємством повинний бути заснований на принципах, що втілює закони суспільного розвитку виробництва в умовах трансформації ринкової економіки України. Відповідно, принципи організаційно-економічного механізму як вираз об’єктивних економічних законів у створенні людей (що лежать в основі їхньої діяльності) підрозділяються на загальні, котрі відповідають організаційно-економічним відносинам суспільного виробництва, і специфічні – відповідні соціально-економічним відносинам специфічного типу розвитку суспільного виробництва в умовах трансформації ринкової економіки [38, с.203].

Таким чином, загальні принципи створення організаційно-економічного механізму управління підприємством виражають рівень розвитку продуктивних сил, а специфічні принципи механізму – економічні закони – виробничі відносини в умовах трансформації ринкової економіки. Звідси економічна діяльність людей, заснована на принципах управління, повинна бути спрямована на досягнення високих кінцевих результатів діяльності підприємства за допомогою відповідного механізму управління.

Наука про принципи управління одержала розвиток у працях вітчизняних вчених, тому існує багато загальних підходів до сутності принципів управління, як з теоретичної точки зору, так і з погляду їх реалізації на підприємствах. Розроблені вітчизняними і закордонними вченими принципи управління є базою для удосконалення механізму для умов трансформації ринкової економіки.

Разом з тим, на кожнім етапі розвитку управління економікою він здобуває специфічні для даного етапу риси. Загальна тенденція полягає в тім, що в міру розвитку ринкової економіки створюються специфічні передумови для більш повного і послідовного прояву відповідних йому законів, а отже розвитку виробництва. На кожнім етапі розвитку ринкової економіки створюються такі прийоми і методи, що найбільше повно відповідають умовам економічного розвитку, конкретним задачам, що стоять перед суспільством [45, с.194].

Тому, говорячи про принципи управління в умовах трансформації ринкової економіки маються на увазі і ті основні способи, прийоми, на основі яких вони діють застосовуваними методами. Говорячи про принципи управління в умовах транс формації ринкової економіки, мають на увазі і ті особливі методи і прийоми, якими ці принципи здійснюються на даному етапі, і той ступінь наукових підходів, що на даному етапі розвитку економіки об’єктивно необхідний і повинен бути забезпеченим застосовуваними методами управління.

Основним принципом фінансового менеджменту є принцип оптимального поєднання централізації і децентралізації в управлінні. Він припускає необхідність умілого використання єдиноначальності і колегіальності. Важливим принципом фінансового менеджменту є принцип сполучення прав, обов’язків і відповідальності. Це обумовлено тим, що кожна посада в ієрархії управління наділяється конкретними правами. Одним з головних принципів сучасного менеджменту є демократизація управління, заснована на корпоративній організації власності, роз витку партнерських відносин між підприємцями і працівниками [16, с.52].

Перераховані принципи, на наш погляд, найбільш повно відповідають вимогам функціонування організаційно-економічного механізму управління підприємством в умовах трансформації ринкової економіки і можуть бути прийняті за основу при розробці його елементів.

У рамках цих принципів, що відображають внутрішню природу елементів механізму, можлива значна модифікація конкретних організаційних і економічних структур, використовуваних економічних важелів і його елементів – усього того, що утворить специфіку організаційно-економічного механізму управління підприємством. Вона полягає в умінні ефективно з’єднати загальні принципи управління підприємством в умовах ринкової економіки з обліком специфіки етапів її розвитку – одним з найважливіших методологічних вимог при розробці його елементів [3, с.76].

Таким чином організаційно-економічний механізм управління підприємством забезпечить свідоме і комплексне використання системи економічних законів і принципів управління.

У практичній діяльності підприємств економічні закони і принципи управління реалізуються через розробку й удосконалювання організаційних структур управління. При усій важливості вивчення економічних законів і принципів управління одного пізнання для їхнього успішного застосування недостатньо. Потрібна, по-перше, чітка науково обґрунтована концепція розробки організаційно-економічного механізму управління підприємством. Це утворить другу ланку в механізмі свідомого використання економічних законів і принципів управління. По-третє, оволодіння економічними законами і принципами управління припускає реальну дію в про цесі виробництва.

Узгодження практичних дій у системі виробничих відносин з економічними законами і принципами управління досягається через структуру елементів, форми та інструменти організаційно-економічного механізму управління підприємством. Звідси і його роль у складному і багато плановому процесі. Поряд з цим, організаційно-економічний механізм є категорією фінансового управління економікою, оскільки він організує виробництво продукції і її реалізацію суб’єктом господарювання. На організаційно-економічний механізм впливає стратегія і тактика підприємства, мета і задачі управління, рівень розвитку техніки і технології й інші фактори процесу виробництва [21, с.159].

Викладені методологічні і теоретичні основи є важливими соціально-економічними передумовами і базою для розробки елементів удосконаленого організаційно-економічного механізму управління підприємством в умовах трансформації ринкової економіки в Україні.

Похожие работы

... Кабінету Міністрів України. В шкідливих умовах праці знаходяться близько 400 чоловік, з них 30 жінок. Висновки Тема даної дипломної роботи: „Розробка заходів щодо удосконалення антикризового управління підприємством (на прикладі КП ”Втп ”ВОДА”)”. Проведені в роботі дослідження дозволяють зробити наступні висновки. В першому теоретичному розділі повністю розкрита сутність обраної теми, досліджено ...

... До підприємства-боржника, що має зовнішні ознаки неспроможності, застосовуються загальні методи фінансового оздоровлення й оперативні заходи щодо відновлення платоспроможності. 2 група: Показники, що характеризують ефективність управління підприємством: Ø рентабельність продукції; Ø рентабельність активів; Ø рентабельність власного капіталу; Ø наявність збитків. Для ...

... і діяльності Комбінату та внутрішні і зовнішні чинники , що впливають на формування його цінової стратегії , а також уявити конкурентне положення підприємства на ринку. 2.2. Аналіз системи управління підприємством з метою підвищення його конкурентоздатності на ринку. Мета даного розділу є аналіз системи управління підприємством для вдосконалення прийняття ріщень у формуванні цінової політики пі ...

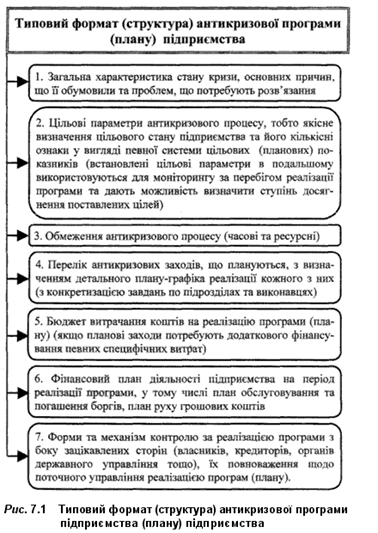

... не хаотично та безсистемно, він має бути належним чином організований та скоординований. Розуміння цих аксіоматичних істин обумовлює доцільність визначення основних документів, що повинні розроблятися у процесі антикризового управління підприємством. Основними документами, які мають розроблятися на підприємстві, що опинилося в кризовому стані, є антикризова програма та план антикризових заходів. ...

0 комментариев