Підходи до управління фінансовою безпекою підприємства

Методологічні основи і соціально-економічні передумови удосконалення фінансового механізму управління підприємством

Діагностика в антикризовому управлінні

Аналіз процесу управління фінансовою безпекою ВАТ «Донецькгірмаш»

Аналіз управлінських підходів до фінансової безпеки підприємства

Класифікаційна оцінка фінансової безпеки підприємства

Обґрунтування рекомендацій щодо підвищення ефективності політики антикризового фінансового управління ВАТ «Донецькгірмаш»

Рекомендації щодо використання діагностики в антикризовому управлінні підприємством

Навигация

Діагностика в антикризовому управлінні

Формування політики антикризового фінансового управління підприємством

154385

знаков

7

таблиц

4

изображения

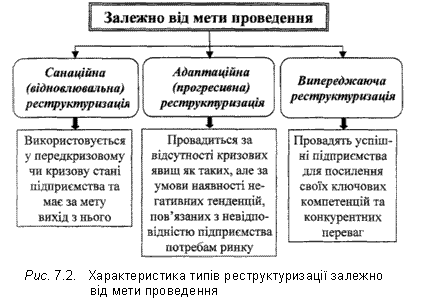

1.4 Діагностика в антикризовому управлінні

Термін «антикризове управління», як відзначається в роботах деяких вітчизняних фахівців з теорії фінансового менеджменту, в українських умовах ще не устоявся. Причиною термінологічних різночитань є відсутність міцних наукових традицій і практичного досвіду в антикризовому менеджменті. Необхідність антикризового управління визначається цілями розвитку соціально-економічних систем і існуванням небезпеки виникнення кризи. Однак неоднозначність і різноманіття змісту кризи дають у науці різні підстави для класифікації економічних криз і циклів [32, с.67].

Категорія антикризового управління встановлює понятійну демаркацію одного типу управління від іншого. Багатозначність економічного, особливо управлінського розуміння цієї категорії, обумовлюється двоїстою природою будь-якої кризи, що одночасно творить і руйнує, тобто формує передумови і підготовляє умови для подальшого розвитку і звільняє від колишньої стратегії бізнесу.

Відповідно до цього теорії, що акцентує увагу на руйнівній функції кризи, пропонують сприймати криза як ситуацію, що гостро загрожує існуванню підприємства. Кризова ситуація в такому випадку вимагає негайного подолання, локалізації наслідків методами антикризового управління, щоб зберегти насамперед матеріальну основу для продовження господарсько-економічної діяльності при гострому дефіциті оборотних коштів.

Теорії, що розглядають кризу як явище, орієнтована на ламання старого і розвиток нового, сприймають його позитивно. Тому в основу закладена не боротьба з кризою, а реструктуризація системи, що відповідає новим відносинам.

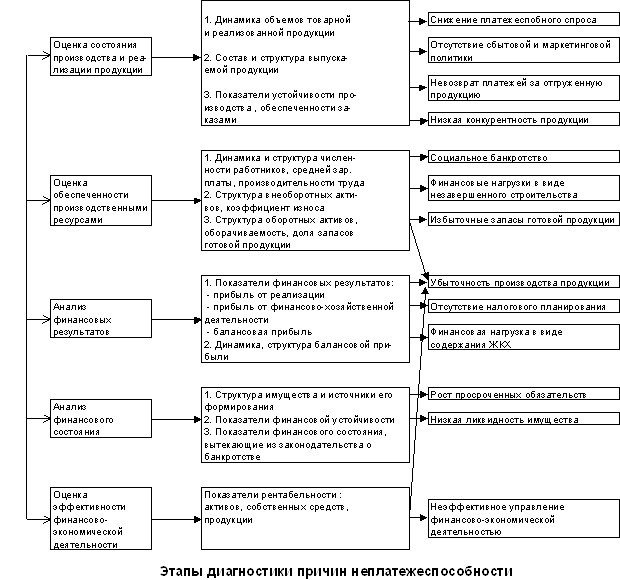

Стає очевидним, що своєчасне розпізнавання ознак і природи кризи, його локалізація, використання елементів дослідження як міри превентивної санації і відновлення платоспроможності складають суть цілей діагностики в антикризовому управлінні.

Тим часом проблема діагностики в антикризовому управлінні відноситься до числа мало досліджених у вітчизняній економічній і управлінській науці. Це порозумівається досить тривалим пануванням в український економіці марксистсько-ленінського навчання, що виключає кризи при соціалізмі. Природно, такий підхід вихолостив у теорії і практиці управління всю специфічну проблематику антикризового управління, включаючи антикризову діагностику.

Однак, незважаючи на великі і продуктивні дослідження діагностики методами математичної логіки, статистичного й інформаційного моделювання, кібернетичні додатки цих досліджень в економіці виявляють об’єктивні труднощі алгоритмізації і програмування процесів розпізнавання образів.

Ці труднощі породжуються аж ніяк не специфікою і складністю логічної природи діагностичної діяльності, а недоліками «лінійного характеру» формалізації при побудові моделей. Модель правдоподібно відображає логічний зв’язок ознак об’єкта, їхнє інформаційне значення, але не здатна до адекватної репрезентації його значеннєвих і метасистемних зв’язків.

Будь-яке підприємство є система тому, що складається з взаємозалежних елементів, зв’язків, відносин і являє собою їхню цілісність. Система може знаходитися в стійкому або в хитливому стані. Процеси розвитку систем циклічні і не всі процеси керовані. Наростання складності організації і виробництва вимагає реконструкції управління, його випереджального розвитку.

Управління складними системами апріорі є антикризовим на всіх етапах функціонування і розвитку, а уміння передбачати, розпізнати кризу, що наближається, що теж не можна розглядати як статичний стан, повинне визначати ефективність управлінських рішень. Таким чином, антикризове управління можна визначити як систему управлінських мір і рішень з діагностиці, попередженню, нейтралізації і подоланню кризових явищ і їхніх причин на всіх рівнях економіки. Воно повинно охоплювати всі стадії розвитку кризового процесу, у тому числі і його профілактиці, попередження [32, с.69].

Однієї з істотних особливостей кризи і, відповідно, суб’єктивної реакції є фактор часу. Час, як відомо, завжди має економічну ціну, особливо значиму в період кризи. Наприклад, оцінка вартості бізнесу, обумовлена за допомогою дисконтування грошового потоку, на базі стохастичних моделей для діагностики кризи, його етапів, і оцінка вартості діючого підприємства включають фактор часу.

На необхідність обліку тимчасових параметрів при діагностиці ступеня неплатоспроможності підприємства звернена увага й у ряді нормативних документів. Відповідно до цих актів на практиці в числі абсолютних показників фінансового стану підприємства використовується коефіцієнт відновлення (втрати) платоспроможності. Цей коефіцієнт, на відміну від коефіцієнтів поточної ліквідності і забезпечення власними засобами, має чіткі факторні тимчасові параметри, тобто початок і кінець звітного періоду в місяцях року. Таким чином, особливістю антикризового управління є дефіцит часу на ухвалення управлінського рішення і на реалізацію антикризових процедур.

Сторона кризи, що відбиває позитивні можливості відновлення, у визначеннях деяких вчених і фахівців виступає як «антіципативний (випереджальний) антикризовий менеджмент». Поряд із програмою захисту від кризового саморуйнування він включає профілактику і «терапію» банкрутства, тобто стадію діагностики і превентивної санації в процесі антикризового управління.

Похожие работы

... Кабінету Міністрів України. В шкідливих умовах праці знаходяться близько 400 чоловік, з них 30 жінок. Висновки Тема даної дипломної роботи: „Розробка заходів щодо удосконалення антикризового управління підприємством (на прикладі КП ”Втп ”ВОДА”)”. Проведені в роботі дослідження дозволяють зробити наступні висновки. В першому теоретичному розділі повністю розкрита сутність обраної теми, досліджено ...

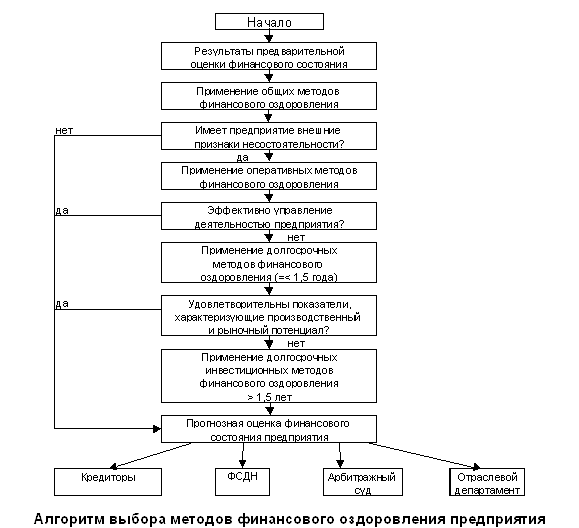

... До підприємства-боржника, що має зовнішні ознаки неспроможності, застосовуються загальні методи фінансового оздоровлення й оперативні заходи щодо відновлення платоспроможності. 2 група: Показники, що характеризують ефективність управління підприємством: Ø рентабельність продукції; Ø рентабельність активів; Ø рентабельність власного капіталу; Ø наявність збитків. Для ...

... і діяльності Комбінату та внутрішні і зовнішні чинники , що впливають на формування його цінової стратегії , а також уявити конкурентне положення підприємства на ринку. 2.2. Аналіз системи управління підприємством з метою підвищення його конкурентоздатності на ринку. Мета даного розділу є аналіз системи управління підприємством для вдосконалення прийняття ріщень у формуванні цінової політики пі ...

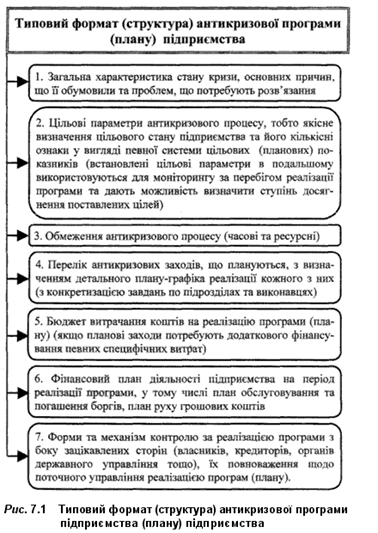

... не хаотично та безсистемно, він має бути належним чином організований та скоординований. Розуміння цих аксіоматичних істин обумовлює доцільність визначення основних документів, що повинні розроблятися у процесі антикризового управління підприємством. Основними документами, які мають розроблятися на підприємстві, що опинилося в кризовому стані, є антикризова програма та план антикризових заходів. ...

0 комментариев