Обзор современного рынка ипотечного кредитования

Факторы роста ипотечного рынка

Тенденции рынка недвижимости в Москве

Общая схема бизнес-процесса ипотечного кредитования

Промежуточная стадия бизнес-процесса «Андеррайтинг»

Промежуточная стадия бизнес-процесса: «Кредитный комитет»

Промежуточная стадия бизнес-процесса: «Оценка рисков заемщика»

Промежуточная стадия бизнес-процесса: «Юридическая проверка «чистоты титула»

Промежуточная стадия бизнес-процесса: «Заключение сделки и выдача кредита»

Анализ текущего портфеля ОАО «БИНБАНК»

Основные условия предоставления кредитов на рынке ипотечного кредитования

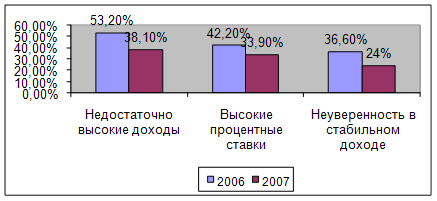

Основные проблемы текущего развития портфеля

Навигация

Общая схема бизнес-процесса ипотечного кредитования

Анализ ипотечного кредитования в ОАО "БИНБАНК"

81295

знаков

18

таблиц

4

изображения

2. Общая схема бизнес-процесса ипотечного кредитования

Значение операционной эффективности механизма ипотечного кредитования для каждого отдельного банка обуславливается тем, что в условиях острой рыночной конкуренции ипотечный кредит становится стандартизированным продуктом (commodity) для всех участников рынка.

Это значит, что каждый отдельный банк, предоставляющий ипотечные кредиты, не в состоянии единолично устанавливать ценовые параметры кредита, существенно отличающиеся от параметров, сложившихся на рынке. Таким образом, единственным инструментом, предопределяющим конкурентоспособность банка, является его операционная эффективность, понимаемая как способность выдавать и обрабатывать наибольшее количество ипотечных кредитов в единицу времени.

В свою очередь, высокая операционная эффективность в условиях, когда до 90% затрат являются фиксированными, автоматически означает низкую себестоимость выдачи ипотечного кредита, что в конечном итоге может явиться решающим конкурентным преимуществом.

2.1 Промежуточная стадия бизнес-процесса: «Горячая линия»

«Горячая линия» – процесс, включающий в себя комплекс действий и процедур по приему первичных обращений клиентов; консультированию клиентов; подготовке предварительной документации и направлению данной документации кредитному инспектору.

В среднем на каждое обращение клиента оператор процесса «Горячей линиии» может тратить 15–20 минут (с учетом времени заполнения предварительной документации для передачи кредитному инспектору).

Себестоимость процесса «Горячая линия» в пересчете на один кредит не должна превышать 15–18% себестоимости выдачи одного ипотечного кредита при приеме порядка 5200–5700 обращений в месяц.

Расходы Заемщика в рамках данного процесса составляют размер платы за рассмотрение документов по предоставлению ипотечного кредита.

Процедурная модель бизнес-процесса

| Цель: | продажа банковского продукта «Ипотечное финансирование (кредитование) физических лиц» | |||||

| Функции: | предварительные информационное обеспечение и обслуживание потенциальных клиентов и клиентов-заявителей по программе ипотечного финансирования «БИНБАНК» (ББ); идентификация и квалификация потенциальных клиентов по программе ипотечного финансирования ББ. | |||||

| осуществление обратной связи с клиентами-заявителям, получившими одобрение Кредитного комитета (КК) | ||||||

| Результат: | квалификация потенциальных клиентов и клиентов-заявителей по программе ипотечного финансирования ББ. | |||||

| Механизм реализации: |

| Действие |

| Документальное обеспечение |

| Получатель/ исполнитель документа |

| Анкетирование | Анкета предварительной квалификации потенциальных клиентов по программе ипотечного финансирования ББ. | Отдел андеррайтинга (ОА) | ||||

| Разработка отчетов | Отчет о фактической квалификации потенциальных клиентов и клиентов-заявителей по программе ипотечного финансирования ББ: | |||||

| демографические характеристики реклама | Отдел маркетинга (ОМ) | |||||

| проблемные клиенты | Отдел заключения сделок (ОЗС) Отдел развития бизнеса (ОРБ) | |||||

| Обратная связь | Одобрение кредита | Клиент-заемщик | ||||

| Отказ в получение кредита | Клиент-заявитель | |||||

Похожие работы

... первичного рынка, а также создание механизма рефинансирования первичных кредиторов за счет вторичного рынка; - ориентирована на работающее население, основным способом решения жилищной проблемы которого является долгосрочное ипотечное кредитование, при этом за органами государственной власти и местного самоуправления остается функция обеспечения жильем на условиях социального найма отдельных ...

... и казначейских билетов) и кредитных операций; г) регулирование объема совокупного денежного оборота. Основными принципами кредита являются возмездность, срочность и возвратность. ГЛАВА 2. АНАЛИЗ КРАТКОСРОЧНОГО КРЕДИТОВАНИЯ ФИЗИЧЕСКИХ ЛИЦ В ОАО «БИНБАНК» 2.1.Организация деятельности ОАО «БИНБАНК» АКБ «БИН» - создан в соответствии с решением общего собрания акционеров от 23.04.1993 года с ...

... рынку в целях повышения общего уровня понимания ситуации на рынке и степени информированности как участников, так и надзорных органов. 2. ИПОТЕЧНОЕ КРЕДИТОВАНИЕ СБ РФ 2.1 Характеристика Сбербанка РФ Акционерный коммерческий Сберегательный банк Российской Федерации (Сбербанк России) создан в форме акционерного общества открытого типа в соответствии с Законом РСФСР «О банках и банковской ...

... кредитование охватило всю территории нашей страны. Что говорит о том, что розничный банковский сегмент развивается не локально, а охватывает масштабы всей страны. Проводя анализ развития потребительского кредитования в России можно выделить положительные и отрицательные черты. К положительным можно отнести: – получение банками стабильно высокой прибыли; – увеличение объема продаж торговыми ...

0 комментариев