Обзор современного рынка ипотечного кредитования

Факторы роста ипотечного рынка

Тенденции рынка недвижимости в Москве

Общая схема бизнес-процесса ипотечного кредитования

Промежуточная стадия бизнес-процесса «Андеррайтинг»

Промежуточная стадия бизнес-процесса: «Кредитный комитет»

Промежуточная стадия бизнес-процесса: «Оценка рисков заемщика»

Промежуточная стадия бизнес-процесса: «Юридическая проверка «чистоты титула»

Промежуточная стадия бизнес-процесса: «Заключение сделки и выдача кредита»

Анализ текущего портфеля ОАО «БИНБАНК»

Основные условия предоставления кредитов на рынке ипотечного кредитования

Основные проблемы текущего развития портфеля

Навигация

Основные условия предоставления кредитов на рынке ипотечного кредитования

Анализ ипотечного кредитования в ОАО "БИНБАНК"

81295

знаков

18

таблиц

4

изображения

3.1 Основные условия предоставления кредитов на рынке ипотечного кредитования

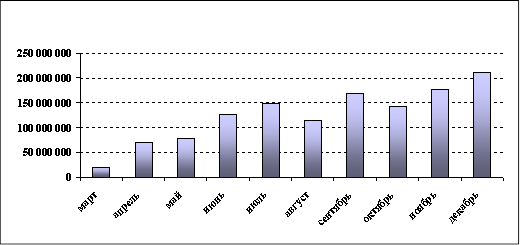

Объем российского рынка ипотечного кредитования стабильно прирастает в последние годы. В соответствии с исследованием JP Morgan Chase Bank рынок ипотеки в России имеет большой потенциал. Рост рынка ипотечного кредитования за 2006 год представлены на рис. 5

Рис. 5 Ежемесячный объем выданных ипотечных кредитов за 2006 г.

Несмотря на то, что объем выдаваемых Банком ипотечных кредитов прирастал, темпы роста к концу 2006 года все же несколько сократились. Это в первую очередь объясняется усилением конкуренции на рынке ипотечного кредитования, в части:

• выхода на рынок новых конкурентов;

• снижения процентных ставок по ипотечным кредитам;

• снижения дополнительных комиссионных сборов;

• снижения минимального размера первоначального взноса;

• увеличения сроков кредитования;

• качественного изменения условия предоставления кредитов (стоп-факторы, комплект документов, кол-во созаемщиков, оперативность оформления и регистрации и т.д.);

• предложения новых видов ипотечного кредитования (первичный рынок, загородное жилье, коммерческая недвижимость, земельные участки);

• эффективного рекламного сопровождения продаж.

В Таблице 6 приведен список банков и кредитных организаций, сформировавших наибольший кредитный портфель ипотечных ссуд за 1 полугодие 2006 года (ТОР-10), в сравнении с Банком:

Таблица 6. Самые ипотечные банки в I полугодии 2006 г.

| № | Наименование Банка | Выдано кредитов в 1 полугодии 2006 (тыс. дол. США) | Изменения (%) (аналогич. период 2005 г.) | Портфель на 1 июля 2006 г. (тыс. дол. США) |

| 1 | Сбербанк России | 1 509 224.2 | 87,4% | 3 717 271.7 |

| 2 | Группа ВТБ | 140 200.0 | 143,4% | 334 000.0 |

| 3 | Дельта-кредит | 116 000.0 | 157,8% | 275 000.0 |

| 4 | Банк Уралсиб | 107 200.0 | 412,9% | 187 000.0 |

| 5 | Москоммерцбанк | 105 677.4 | - | 107 119.2 |

| 6 | Абсолют Банк | 75.850.2 | 697,8% | 133 985.3 |

| 7 | Возрождение | 68 983.0 | 398,1% | 85 985.3 |

| 8 | Росбанк | 60 218.4 | 1507,8% | 78 835.9 |

| 9 | КИТ-Финанс | 58 786.4 | - | 83 233.1 |

| 10 | Городской Ипотечный Банк | 57 000.0 | 171,9% | 40 221,7 |

| 39 | БИНБАНК | 10 326.6 | - | 10 326.6 |

Исходя из данных Таблицы 6, можно сделать вывод о том, что темпы роста кредитного портфеля Банка как минимум в 4–5 раз отставали от аналогичных темпов роста лидеров рынка. На примере кредитных организаций, указанных в Таблицах 7–8 рассмотрим основные условия выдачи ипотечных кредитов:

Таблица 7. Условия предоставления ипотечных кредитов в долларах США

| Наименование | Срок кредита | % ставка | Размер (тыс. США) | Мин. взнос (%) | Комиссии | Срок рассм. | |

| Заявка | Выдача | ||||||

| Москоммерцбанк | 10–25 | 10,5–11,5 | 20–1000 | 15% | Беспл. | 1% | 1–3 дня |

| НИКОМ | 7–20 | 9,5–12,0 | 15–1200 | 10% | 500 руб. | 0,8% | 3–10 дней |

| Группа ВТБ | 5–25 | 9,8–12,0 | 10–1000 | 0% | 2000 руб. | 6000 руб. | 14–21 день |

| КИТ-Финанс | 1–30 | 10,5–12,0 | 10–2000 | 10% | 2400 руб. | 5000 руб. | 3–5 дней |

| БИНБАНК | 5–20 | 11,0–17,0 | 10–400 | 20% | До 5000 | 1,5–3,5% | от 1 дня |

Таблица 8. Условия предоставления ипотечных кредитов в российских рублях

| Наименование | Срок кредита | % ставка | Размер (тыс. руб.) | Мин. взнос (%) | Комиссии | Срок рассм. | |

| Заявка | Выдача | ||||||

| НИКОМ | 7–20 | 12,0–13,0 | 260–32400 | 10% | 500 руб. | 0,8% | 3–10 дней |

| Группа ВТБ | 5–25 | 12,5–14,0 | 300–30000 | 0% | 2000 руб. | 6000 руб. | 14–21 день |

| КИТ-Финанс | 1–30 | 10,8–13,8 | 300–60000 | 10% | 2400 руб. | 5000 руб. | 3–5 дней |

| БИНБАНК | 5–20 | 14,5–20,5 | 300–12000 | 20% | До 5000 | 1,5–3,5% | 1–3 дня |

На основе данных Таблиц 7–8 можно провести анализ основных условий предоставления ипотечных кредитов банков-конкурентов по сравнению с Банком (табл. 9):

Таблица 9. Основные условия предоставления ипотечных кредитов в банках

| Основные условия кредитования* | Банки-конкуренты |

| |||||||

| Москоммерц | НИКОМ | Группа ВТБ | КИТ-Финанс |

| |||||

| Мин. ставка по кредиту | é | é | é | é |

| ||||

| Макс. срок кредита | é | þ | é | é | |||||

| Макс. размер кредита | é | é | é | é |

| ||||

| Мин. первоначальный взнос | é | é | é | é |

| ||||

| Мин. комиссия за рассмотрение кредитной заявки | é | é | é | þ |

| ||||

| Мин. комиссия за выдачу кредита | é | é | é | é |

| ||||

| Мин. срок рассмотрения заявки | þ | ê | ê | ê |

| ||||

Условные обозначения:*

é – условие конкурентов лучше, чем условие Банка;

ê – условие конкурентов хуже, чем условие Банка;

þ – условие конкурентов и Банка – аналогичны.

Как видно из данных сравнительного анализа, по подавляющему большинству позиций условия предоставления ипотечных кредитов в банках-конкурентах являются существенно более привлекательными, чем аналогичные условия Банка, за исключением срока рассмотрения кредитной заявки.

Основными условиями предоставления ипотечных кредитов, влияющими на выбор Клиента, являются (по степени убывания «популярности» – субъективный анализ):

• Минимальное значение процентной ставки кредитования;

• Отсутствие или минимальное значение первоначального взноса;

• Кредитование первичного рынка жилья;

• Максимальный срок кредитования;

• Отсутствие или минимальные значения дополнительных комиссий;

• Оперативность рассмотрения кредитной заявки, оформления и регистрации сделки и кредитного договора;

• Возможность полного и / или частичного досрочного погашения без взимания дополнительной комиссии в течение всего периода кредитования;

• Расширение возможного числа созаёмщиков;

• Кредитование строительства и покупки коттеджей и загородных домов;

• Кредитование покупки земельных участков;

• Кредитование покупки коммерческой недвижимости

• Кредитование под залог коттеджей и загородных домов.

Главным фактором, влияющим на спрос ипотеки со стороны Клиентов, является декларируемые кредитными организациями процентные ставки по выдаче ипотечных ссуд. В целом по рынку, данный показатель постепенно снижался в течение всего 2006 года. Наибольшее снижение ставок произошло по рублевым кредитам как реакция на снижение ставки рефинансирования Банка России, что еще более обострило конкуренцию на рынке ипотечного кредитования. Существенным фактором (в плане понижения ставок и повышения привлекательности кредитов) также является участия ряда кредитных организаций в национальном проекте «Доступное жилье».

Вместе с тем, во втором полугодии 2006 года в целом по рынку снизился спрос на ипотечные кредиты, главным образом за счет высоких темпов роста цен на недвижимость (как в Москве, так и в регионах), при котором значительная часть населения не способно приобрести квартиру даже с использованием кредитных средств. В свою очередь этот факт еще более обострил конкуренцию на ипотечном рынке.

Основные выводы: По результатам аналитических исследований, проводимых Банком, а также учитывая информацию, регулярно поступающую от Филиалов и Представительств, Программа Банка, постепенно утрачивает свою конкурентоспособность на динамично развивающемся рынке ипотечного кредитования. Именно условия кредитования являются основополагающими факторами, прямо влияющими на спрос по ипотечным кредитным продуктам.

Из данных сравнительного анализа видно, что другие банки, имеющие гораздо меньшую сеть продаж (Москоммерцбанк, НИКОМ, КИТ-Финанс и др.) по сравнению с Банком обеспечили большие объемы выдач ипотечных кредитов за 2006 год. При этом примечательно, что Москоммерцбанк запустил свою программу ипотечного кредитования всего на 1 месяц раньше Банка.

Таким образом, следует признать, что:

• текущие темпы прироста кредитного портфеля Банка являются неудовлетворительными и не соответствуют темпам прироста лидеров рынка;

• основные условия предоставления ипотечных кредитов Банка обладают низкой конкурентоспособностью;

• динамика прироста ипотечного кредитного портфеля Банка замедляется.

Похожие работы

... первичного рынка, а также создание механизма рефинансирования первичных кредиторов за счет вторичного рынка; - ориентирована на работающее население, основным способом решения жилищной проблемы которого является долгосрочное ипотечное кредитование, при этом за органами государственной власти и местного самоуправления остается функция обеспечения жильем на условиях социального найма отдельных ...

... и казначейских билетов) и кредитных операций; г) регулирование объема совокупного денежного оборота. Основными принципами кредита являются возмездность, срочность и возвратность. ГЛАВА 2. АНАЛИЗ КРАТКОСРОЧНОГО КРЕДИТОВАНИЯ ФИЗИЧЕСКИХ ЛИЦ В ОАО «БИНБАНК» 2.1.Организация деятельности ОАО «БИНБАНК» АКБ «БИН» - создан в соответствии с решением общего собрания акционеров от 23.04.1993 года с ...

... рынку в целях повышения общего уровня понимания ситуации на рынке и степени информированности как участников, так и надзорных органов. 2. ИПОТЕЧНОЕ КРЕДИТОВАНИЕ СБ РФ 2.1 Характеристика Сбербанка РФ Акционерный коммерческий Сберегательный банк Российской Федерации (Сбербанк России) создан в форме акционерного общества открытого типа в соответствии с Законом РСФСР «О банках и банковской ...

... кредитование охватило всю территории нашей страны. Что говорит о том, что розничный банковский сегмент развивается не локально, а охватывает масштабы всей страны. Проводя анализ развития потребительского кредитования в России можно выделить положительные и отрицательные черты. К положительным можно отнести: – получение банками стабильно высокой прибыли; – увеличение объема продаж торговыми ...

0 комментариев