Обзор современного рынка ипотечного кредитования

Факторы роста ипотечного рынка

Тенденции рынка недвижимости в Москве

Общая схема бизнес-процесса ипотечного кредитования

Промежуточная стадия бизнес-процесса «Андеррайтинг»

Промежуточная стадия бизнес-процесса: «Кредитный комитет»

Промежуточная стадия бизнес-процесса: «Оценка рисков заемщика»

Промежуточная стадия бизнес-процесса: «Юридическая проверка «чистоты титула»

Промежуточная стадия бизнес-процесса: «Заключение сделки и выдача кредита»

Анализ текущего портфеля ОАО «БИНБАНК»

Основные условия предоставления кредитов на рынке ипотечного кредитования

Основные проблемы текущего развития портфеля

Навигация

Тенденции рынка недвижимости в Москве

Анализ ипотечного кредитования в ОАО "БИНБАНК"

81295

знаков

18

таблиц

4

изображения

1.4 Тенденции рынка недвижимости в Москве

• Стабилизация цен на жилье в Москве

Последние несколько лет участники рынка жилья регулярно рапортовали о повышении цен на жилую недвижимость в российской столице.

Пик роста цен (и концентрация прогнозов относительно дальнейшего развития событий) пришелся на весну 2006 г., а вслед за этим, после сезона отпусков, рост цен на вторичном рынке московского жилья практически остановился. За 2007 год рост цен на вторичное жилье составил примерно 70–75%. Наиболее высокие темпы роста демонстрировало дешевое жилье. В частности:

• Однокомнатные квартиры – подорожали на 75–80%.

• Квартиры в монолитных и кирпичных домах – подорожали на 80%

• Жилье бизнес-класса, представленное сталинскими домами – подорожало на 45–50%

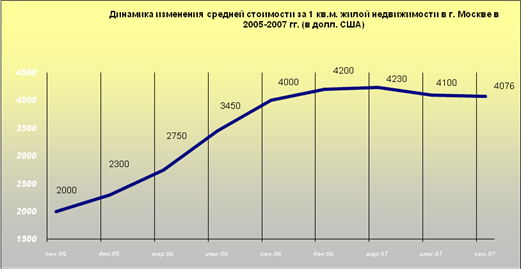

Пик роста цен пришелся на зимние и весенние месяцы, в тоже время с мая темп подорожания замедлился, а с лета 2007 года на вторичном рынке наблюдалась стагнация цен (рис. 2).

Рис. 2 По данным ресурса www.irn.ru

В начале 2007 года средняя цена 1 кв. метра вторичного жилья составляла 4200 дол. США. В ликвидных объектах – однокомнатных квартирах в шаговой доступности от метро, а также в малометражных квартирах – 1 кв. метр стоил дороже.

Средняя стоимость монолитных квартир, как и кирпичных, составляла 5000 дол. США за 1 кв. метр, сталинки стоили около 4500 дол. США за 1 кв. метр, а цена 1 кв. метра квартир в панельных домах приближалась к 3600 дол. США.

Что же явилось основной причиной замедления цен на недвижимость?

Очевидно, что сокращение темпов роста стоимости и последующая полная стагнация цен объясняются объективными причинами:

• резкое увеличение предложения

Значительная часть предложений объектов в новых домах исходит сейчас не от компаний-застройщиков, а от частных лиц, ранее приобретавших квартиры с инвестиционными целями. Многие из тех, кто купил квартиры «на котловане» полгода-год назад, сейчас стремятся продать их, иногда даже не дожидаясь окончательного оформления документов. По некоторым оценкам, эта вновь появившаяся категория обеспечивает до 30% увеличения предложения.

• аномальный рост цен и фиксация прибыли

Аномальный скачок цен на 80–90%, который произошел за последний год, должен был иметь последствия. Частные инвесторы, которые ранее активно вкладывали средства в покупку квартир, на остановившемся рынке начинают фиксировать прибыль и выходить из проектов. Однако чтобы привлечь покупателя, частному инвестору приходится делать скидку в 10–15%. Благодаря этому появились конкуренция между продавцами и выбор у покупателей.

Из всех сегментов рынка жилья, наибольшему влиянию выше обозначенных факторов со стороны инвесторов подверглись квартиры эконом-класса. В течение 2007 года больше всего частных инвестиционных сделок было заключено именно с этими объектами недвижимости.

Подобный выбор объясняется возможностью вложить относительно небольшие деньги и сыграть на стремительном росте цен. С другой стороны, когда цены достигают максимальных отметок, многие спекулятивные игроки понимают, что выиграть на росте цен в ближайшие год-полтора вряд ли удастся. В результате они неспешно продают свои объекты. Наблюдаемая в 2007 году корректировка цен на дешевые неликвидные квартиры – это результат действий именно этих инвесторов. Приблизительный объем инвестиционных сделок в этом секторе, по данным «Домостроя», составил 15–20% от всех дешевых квартир.

• влияние государства

Массированные заявления чиновников о грядущем падении цен в некоторой степени изменили намерения продавцов и покупателей городских квартир, хотя данные заявления и касались исключительно квартир для массового потребителя. Кроме того, определенную роль сыграли и заявления руководителей государства о том, что людей, имеющих в собственности две и более квартиры, будут облагать повышенным налогом. Собственники квартир в элитном сегменте, если у них вдруг появится желание продать имеющуюся «лишнюю» квартиру, выставят ее на продажу по максимальной цене. Такой игрок вводит в заблуждение других продавцов элитной недвижимости, которые, глядя на него, повышают цены на свои квартиры. Следом за ними обладатели объектов бизнес-класса также выставляют квартиры по более высокой стоимости, а затем и собственники квартир эконом-класса следуют общей тенденции рынка и увеличивают цены на жилье. В результате покупатели вымываются из более дорогих сегментов и переориентируются на более дешевые квартиры.

• проект «О среднесрочной жилищной программе «Москвичам – доступное жилье»

В общую копилку государственных новаций можно добавить и недавно внесенный проект постановления правительства Москвы «О среднесрочной жилищной программе «Москвичам – доступное жилье» на период 2007–2009 гг. и задании на 2010 г.» Данное постановление вызвало бурную реакцию в СМИ поскольку по сути, документ предлагал разделить покупателей жилья на тех, кто прожил в Москве не менее 10 лет, и всех прочих. «По результатам таких действий, жилье для москвичей станет доступнее, а цены на недвижимость стабилизируются», – сказано в документе. Мы давно уже ждали от правительства предложений и мер по снижению аномально высоких цен на недвижимость.

В краткосрочном периоде данные меры действительно могут оказать сдерживающее влияние на спекулятивно настроенных инвесторов, однако в долгосрочном периоде при реализации данной программы региональный спрос может устремиться на вторичный рынок жилья и тогда рост цен не только замедлится, а наоборот даже усилится. Учитывая тот факт, что 70–80% сделок на московском рынке недвижимости являются «альтернативными» (сделки обмена), то эффект от программы видится минимальным. Ведь основная задача столичных властей заключается в демонополизации и дебюрократизации рынка жилья с последующим введением новых площадок для строительства, а также подготовки необходимой инфраструктуры.

• национальный проект «Доступное жилье»

Невозможно не затронуть один из основных национальных проектов Правительства, поскольку многочисленные денежные средства, которые будут выделяться для реализации данной программы, несомненно, окажут на рынок ипотечного кредитования особую роль.

Многие аналитики связывают дальнейшее активное развитие региональных ипотечных программ именно с национальным проектом, который должен будет способствовать решению жилищной проблемы. Остановимся на основных моментах программы «Доступное жилье»:

Этапы реализации:

подготовительный – 2005 год;

первый этап – 2006–2007 годы;

второй этап – 2008–2010 годы.

Главными приоритетами национального проекта являются:

Таблица 1. Плановые значения основных показателей Федеральной программы «Доступное жилье»

| Показатели | ед. измерения | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 |

| Объем выдаваемых ипотечных кредитов, всего | млрд. руб. | 20 | 60 | 108 | 151 | 212 | 296 | 415 |

| Объем задолженности по ипотечным кредитам на конец года | млрд. руб. | 30 | 90 | 198 | 349 | 561 | 877 | 1272 |

| Проценты по кредиту для заемщиков | % | 15 | 14 | 12 | 11 | 10 | 9 | 8 |

| Выпуск ипотечных ценных бумаг | млрд. руб. | 0 | 4.4 | 22 | 60 | 106 | 148 | 208 |

| Государственные гарантии РФ по годам | млрд. руб. | 3.1 | 4.7 | 14 | 16 | 28 | 36 | 44 |

| Государственные гарантии РФ накопленным итогом | млрд. руб. | 20.2 | 23.3 | 28 | 44 | 72 | 108 | 152 |

Резюме: активность инвесторов и перемещение потенциальных покупателей из сегмента в сегмент, привели к существенному изменению структуры спроса и предложения на рынке жилья, от чего в первую очередь и зависит цена объектов.

В начале 2006 г. ситуация на вторичном рынке не отличалась сбалансированностью – объем предложения снизился на 30% по сравнению с предыдущим годом. Что и приводило, в конечном счете, к росту цен на рынке недвижимости.

Однако уже весной наблюдался рост предложения: еженедельный прирост составлял от 1% до 4%. В летние месяцы предложение квартир вторичного рынка демонстрировало еще более высокие темпы роста – до 7–8% еженедельно.

Как уже отмечалось ранее, в осенние месяцы росту предложения способствовал выброс на рынок инвестиционных квартир. В результате в течение 2006 года предложение вторичных квартир существенно возросло. Одновременно спрос на объекты высоких классов в связи с продолжительным ростом цен сократился, объем заявок на дорогие квартиры снизился, и часть спроса переориентировалась на более приемлемое предложение. В дополнение к этому определенный эффект оказали и заявления государственных деятелей, которые старались найти способы стабилизации цен на квартиры.

Как результат, на сегодняшний день, дефицита предложения на первичном и вторичном рынке пока не наблюдается. По мнению ряда аналитических агентств на рынке вторичного жилья, предложение превышает спрос в 1,5–2 раза. В тоже время, стоит обратить внимание и на тот факт, что цены вплотную подошли к верхнему уровню платежеспособного спроса населения. Подавляющее большинство населения не в состоянии приобретать жилье по современным ценам, в результате чего формируется фактор отложенного спроса.

Наметившаяся тенденция к торможению роста рынка недвижимости в лидирующих регионах развития РФ (Москва, С. Петербург) может на этот раз оказаться весьма продолжительной. Судя по прогнозам большинства аналитиков, цены с конца 2007 года и первой половины 2008 года, скорее всего, будут расти на уровне инфляции или вовсе снизятся.

В целом данная ситуация уже осознается игроками рынка, и в ближайшее время объем сделок вторичного рынка существенно возрастет, что вызовет спрос на ипотечные кредиты.

С другой стороны становится невыгодным и покупка квартиры в инвестиционных целях. Данные регионы уже не будут привлекать инвесторов с точки зрения получения максимального дохода. В результате прежний объем инвестиций будет равномерно распределяться по наиболее быстро развивающимся регионам. На текущий момент в целом по России доля ипотечных сделок на рынке недвижимости составляет меньше 2%, в столичных регионах около 10%. Так что потенциал развития ипотеки в регионах достаточно велик.

Похожие работы

... первичного рынка, а также создание механизма рефинансирования первичных кредиторов за счет вторичного рынка; - ориентирована на работающее население, основным способом решения жилищной проблемы которого является долгосрочное ипотечное кредитование, при этом за органами государственной власти и местного самоуправления остается функция обеспечения жильем на условиях социального найма отдельных ...

... и казначейских билетов) и кредитных операций; г) регулирование объема совокупного денежного оборота. Основными принципами кредита являются возмездность, срочность и возвратность. ГЛАВА 2. АНАЛИЗ КРАТКОСРОЧНОГО КРЕДИТОВАНИЯ ФИЗИЧЕСКИХ ЛИЦ В ОАО «БИНБАНК» 2.1.Организация деятельности ОАО «БИНБАНК» АКБ «БИН» - создан в соответствии с решением общего собрания акционеров от 23.04.1993 года с ...

... рынку в целях повышения общего уровня понимания ситуации на рынке и степени информированности как участников, так и надзорных органов. 2. ИПОТЕЧНОЕ КРЕДИТОВАНИЕ СБ РФ 2.1 Характеристика Сбербанка РФ Акционерный коммерческий Сберегательный банк Российской Федерации (Сбербанк России) создан в форме акционерного общества открытого типа в соответствии с Законом РСФСР «О банках и банковской ...

... кредитование охватило всю территории нашей страны. Что говорит о том, что розничный банковский сегмент развивается не локально, а охватывает масштабы всей страны. Проводя анализ развития потребительского кредитования в России можно выделить положительные и отрицательные черты. К положительным можно отнести: – получение банками стабильно высокой прибыли; – увеличение объема продаж торговыми ...

0 комментариев