Обзор современного рынка ипотечного кредитования

Факторы роста ипотечного рынка

Тенденции рынка недвижимости в Москве

Общая схема бизнес-процесса ипотечного кредитования

Промежуточная стадия бизнес-процесса «Андеррайтинг»

Промежуточная стадия бизнес-процесса: «Кредитный комитет»

Промежуточная стадия бизнес-процесса: «Оценка рисков заемщика»

Промежуточная стадия бизнес-процесса: «Юридическая проверка «чистоты титула»

Промежуточная стадия бизнес-процесса: «Заключение сделки и выдача кредита»

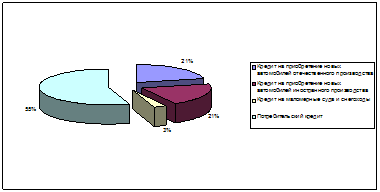

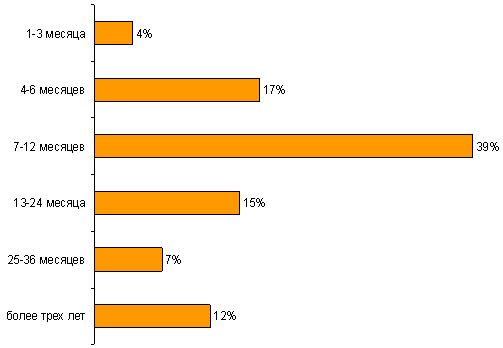

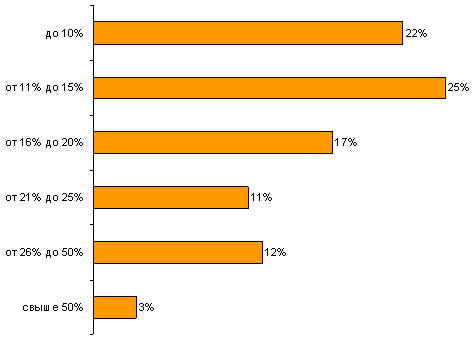

Анализ текущего портфеля ОАО «БИНБАНК»

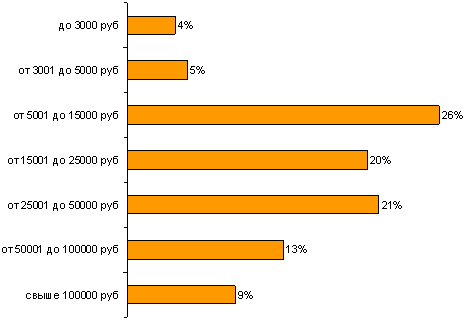

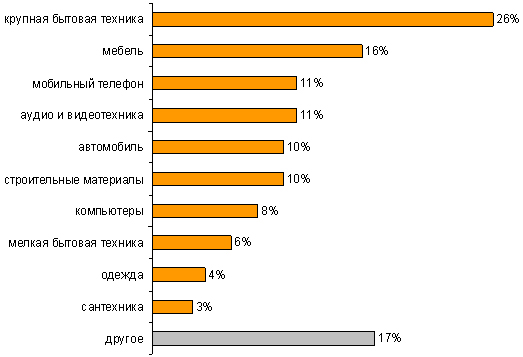

Основные условия предоставления кредитов на рынке ипотечного кредитования

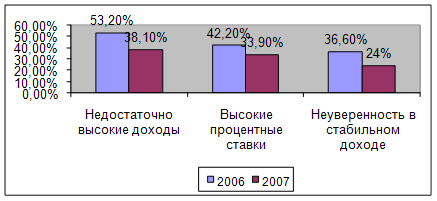

Основные проблемы текущего развития портфеля

Навигация

Промежуточная стадия бизнес-процесса: «Заключение сделки и выдача кредита»

Анализ ипотечного кредитования в ОАО "БИНБАНК"

81295

знаков

18

таблиц

4

изображения

2.6 Промежуточная стадия бизнес-процесса: «Заключение сделки и выдача кредита»

«Заключение сделки и выдача кредита» – процесс, включающий в себя комплекс действий и процедур по заключению кредитного договора; открытию ссудных счетов и перечислению на них суммы кредита; конвертации и / или снятию наличных; непосредственного заключения сделки купли-продажи квартиры (в том числе и с использованием банковской ячейки); заключению и регистрации ипотеки квартиры.

В среднем данный процесс, включая стадию поиска Заемщиком квартиры, занимает от 3 до 6 месяцев. Себестоимость процесса заключения сделки в пересчете на один кредит не должна превышать 32–37% себестоимости выдачи одного ипотечного кредита при выдаче 70–100 кредитов в месяц.

Расходы Заемщика в рамках данного процесса процесса включают в себя:

- плату за оценку стоимости предмета залога независимой оценочной компанией;

- плату за экспертное заключение строительного аудита (в случае незавершенного строительства потенциального предмета ипотеки);

- сбор за оформление документов по ипотечной сделке;

- плату за конвертацию средств (в случае несовпадения валюты кредита с валютой расчетов по договору купли-продажи квартиры);

- плату за безналичный рублевый перевод (в случае безналичных расчетов);

- плату за снятие наличных (при расчетах наличными);

- плату за аренду банковской ячейки (при необходимости);

- оплата государственной регистрации договора купли-продажи и ипотеки квартиры.

Процедурная модель бизнес-процесса

| Цель: | Продажа банковского продукта «Ипотечное финансирование (кредитование) физических лиц» | |||||

| Функции: | Оформление сделки по предоставлению кредита | |||||

| Результат: | Перевод денежных средств на счет клиента заемщика | |||||

| Механизм реализации: |

| Действие |

| Документальное обеспечение |

| Получатель/исполнитель документа |

| Сделка | Кредитный договор | ЮД, ОЗС, КД | ||||

| Поручение обязательство | ЮД, ОЗС | |||||

| Договор поручительства | ЮД, ОЗС | |||||

| Обязательство заемщика | ЮД, ОЗС | |||||

| Обязательство со-заемщика | ЮД, ОЗС | |||||

| График платежей | ОЗС, КД | |||||

| Юридическая проверка «чистоты титула»: гос. регистрация документов, подтверждающих права собственности на приобретаемое жилье, оформление приобретаемого жилья в залог по выдаче кредита | ЮД, | |||||

| Открытие счета в ДК | Реквизиты счета клиента | ОЗС, Клиент заемщик | ||||

| Распоряжение на открытие счета | Отдел обслуживания кредитов (ООК) | |||||

| Действие | Документальное обеспечение | Получатель/исполнитель документа | ||||

| Перевод денежных средств | Распоряжение на формирование резервов Распоряжение на выдачу кредита Распоряжение на постановку на балансовый учет | ООК | ||||

| Копии распоряжений прилагаются а КДЗ | ООК | |||||

«Обслуживание кредита» – процесс, включающий в себя комплекс действий и процедур по сопровождению выданных кредитов, включая прием ежемесячных аннуитетных платежей, платежей досрочного погашения, мониторинг неисполнения или ненадлежащего исполнения Заемщиками своих обязательств по обслуживанию полученных кредитов.

Себестоимость процесса обслуживания кредита в пересчете на один кредит не должна превышать 8–10% себестоимости выдачи одного ипотечного кредита при кредитном портфеле 1000–1200 кредитов.

Данный процесс наиболее чувствителен к внедрению современных ресурсосберегающих информационных технологий и систем.

Расходы Заемщика в рамках данного процесса включают в себя:

- ежемесячную плату за проведение безналичного аннуитетного платежа;

- оплату государственной регистрации снятия залога;

- применимые штрафы и пени в соответствии с условиями предоставления ипотечного кредита.

Необходимо заметить, что в рамках каждой из вышеприведенных групп процессов часть потенциальных Заемщиков по тем или иным причинам «выпадает» из общего процесса ипотечного кредитования. Как показывает практика, наибольшее количество таких выпадений приходится на долю процессов «Горячая линия» и «Заключение сделки и выдача кредита». В первом случае, это связано с тем, что, ознакомившись с детализированными условиями предоставления ипотечного кредита, клиент принимает решение воздержаться от дальнейших действий по его приобретению. Во втором случае, это связано с тем, что в процессе поиска квартиры (3 – 6 месяцев) клиент, в силу тех или иных причин, находит альтернативные способы решения жилищной проблемы.

Минимизация количества подобных выпадений на каждой стадии процесса ипотечного кредитования является одним из важнейших внутренних ресурсов по повышению операционной эффективности ипотечного банка.

Похожие работы

... первичного рынка, а также создание механизма рефинансирования первичных кредиторов за счет вторичного рынка; - ориентирована на работающее население, основным способом решения жилищной проблемы которого является долгосрочное ипотечное кредитование, при этом за органами государственной власти и местного самоуправления остается функция обеспечения жильем на условиях социального найма отдельных ...

... и казначейских билетов) и кредитных операций; г) регулирование объема совокупного денежного оборота. Основными принципами кредита являются возмездность, срочность и возвратность. ГЛАВА 2. АНАЛИЗ КРАТКОСРОЧНОГО КРЕДИТОВАНИЯ ФИЗИЧЕСКИХ ЛИЦ В ОАО «БИНБАНК» 2.1.Организация деятельности ОАО «БИНБАНК» АКБ «БИН» - создан в соответствии с решением общего собрания акционеров от 23.04.1993 года с ...

... рынку в целях повышения общего уровня понимания ситуации на рынке и степени информированности как участников, так и надзорных органов. 2. ИПОТЕЧНОЕ КРЕДИТОВАНИЕ СБ РФ 2.1 Характеристика Сбербанка РФ Акционерный коммерческий Сберегательный банк Российской Федерации (Сбербанк России) создан в форме акционерного общества открытого типа в соответствии с Законом РСФСР «О банках и банковской ...

... кредитование охватило всю территории нашей страны. Что говорит о том, что розничный банковский сегмент развивается не локально, а охватывает масштабы всей страны. Проводя анализ развития потребительского кредитования в России можно выделить положительные и отрицательные черты. К положительным можно отнести: – получение банками стабильно высокой прибыли; – увеличение объема продаж торговыми ...

0 комментариев