Підсумкове оцінювання знань студентів. 3

Методичні поради до вивчення теми

Методичні поради до вивчення теми

Методичні поради до вивчення теми

Методичні поради до вивчення теми

Методичні поради до вивчення теми

Методичні поради до вивчення теми

Методичні поради до вивчення теми

Методичні поради до вивчення теми

Методичні поради до вивчення теми

Показники фінансової стабільності характеризують забезпеченість підприємства власними джерелами формування основних та обігових коштів

Методичні поради до вивчення теми

Методичні поради до вивчення теми

Методичні поради до вивчення теми

Методичні поради до вивчення теми

Методичні поради до вивчення теми

Методичні поради до вивчення теми

Методичні поради до вивчення теми

Методичні поради до вивчення теми

Методичні поради до вивчення теми

Систематичність та активність роботи студента протягом семестру оцінюється максимальною оцінкою в 7 семестрі 40 балів із 60

Навигация

Показники фінансової стабільності характеризують забезпеченість підприємства власними джерелами формування основних та обігових коштів

Банківські операції

366107

знаков

13

таблиц

2

изображения

2. Показники фінансової стабільності характеризують забезпеченість підприємства власними джерелами формування основних та обігових коштів.

Фінансова стійкість позичальника визначається за такими показниками:

- коефіцієнт маневреності власних коштів (КМ), що характеризує ступінь мобільності використання власних коштів:

КМ = (Вк - Ан) / Вк,

де Вк - власний капітал підприємства,

Ан - необоротні активи.

Оптимальне теоретичне значення показника КМ - не менше ніж 0,5;

- коефіцієнт незалежності (КН), що характеризує ступінь фінансового ризику:

КН = Зк / Вк

де Зк - залучені кошти (довгострокові та поточні зобов’язання),

Вк - власний капітал.

Оптимальне теоретичне значення показника КН - не більше ніж 1,0.

3. Показники рентабельності позичальника засвідчують частку чистого прибутку на одиницю активів чи пасивів і визначаються співвідношенням між чистим прибутком і окремими статтями активів чи пасивів, вираженим у процентах.

Рентабельність позичальника визначається за такими показниками:

- рентабельність активів:

Р = Пч / А,

де Пч - чистий прибуток,

А - активи;

- рентабельність продажу:

Р = Пч / Ор,

де Пч - чистий прибуток,

Ор - обсяг реалізації продукції (без ПДВ).

4. Показники сплати боргу характеризують достатність надходження позичальнику грошових коштів для сплати боргу перед банком і обчислюються на основі аналізу грошових потоків позичальника, який має здійснюватися з урахуванням такого показника:

- співвідношення чистих надходжень на всі рахунки позичальника (у тому числі відкриті в інших банках) до суми основного боргу за кредитною операцією та відсотками за нею з урахуванням строку дії кредитної угоди (для короткострокових кредитів):

| К = |

| , |

де Нсм - середньомісячні надходження на рахунки позичальника протягом трьох останніх місяців (за винятком кредитних коштів),

Ск - сума кредиту та відсотки за ним (за кредитами в іноземній валюті ця сума приймається до розрахунку з урахуванням зміни валютного курсу порівняно з датою укладання угоди),

n - кількість місяців дії кредитної угоди,

Зм - щомісячні умовно-постійні зобов'язання позичальника (адміністративно-господарські витрати тощо),

Зі - податкові платежі та сума інших зобов'язань перед кредиторами, що мають бути сплачені з рахунку позичальника, крім сум зобов'язань, строк погашення яких перевищує строк дії кредитної угоди (за даними останнього балансу).

Для суб’єктів господарської діяльності, діяльність яких пов’язана з сезонним характером виробництва, середньомісячна сума надходжень визначається за 12 місяців.

Оптимальне теоретичне значення показника К - не менше ніж 1,5.

Також можуть бути враховані суб'єктивні чинники, що характеризуються такими показниками:

- ринкова позиція позичальника та його залежність від циклічних і структурних змін в економіці та галузі промисловості;

- наявність державних замовлень і державна підтримка позичальника;

- ефективність управління позичальника;

- професіоналізм керівництва та його ділова репутація;

- інша інформація.

При здійсненні оцінки кредитоспроможності позичальника-фізичної особи мають бути враховані такі показники:

- загальний матеріальний стан клієнта (наявність майна та копій відповідних підтвердних документів на його право власності, які засвідчуються в установленому порядку);

- соціальна стабільність клієнта (тобто наявність постійної роботи, ділова репутація, сімейний стан тощо);

- вік клієнта;

- кредитна історія (інтенсивність користування банківськими кредитами (гарантіями) в минулому та своєчасність їх погашення й сплати відсотків (комісій) за ними).

- інша інформація.

Класифікація позичальників-юридичних осіб за результатами оцінки їх фінансового стану здійснюється з урахуванням рівня забезпечення за кредитними операціями:

Клас “А” – фінансова діяльність дуже добра, що свідчить про можливість своєчасного виконання зобов’язань за кредитними операціями, зокрема погашення основної суми боргу та відсотків за ним відповідно до умов кредитної угоди; економічні показники в межах установлених значень (відповідно до методики оцінки фінансового стану позичальника, затвердженої внутрішніми документами банку); вище керівництво позичальника має відмінну ділову репутацію; кредитна історія позичальника – бездоганна. Одночасно можна зробити висновок, що фінансова діяльність і надалі проводитиметься на високому рівні.

Клас “Б” – фінансова діяльність позичальника цієї категорії близька за характеристиками до класу “А”, але ймовірність підтримування її на цьому рівні протягом тривалого часу є низькою. Позичальники (контрагенти банку), які належать до цього класу, потребують більшої уваги через потенційні недоліки, що ставлять під загрозу достатність надходжень коштів для обслуговування боргу та стабільність одержання позитивного фінансового результату їх діяльності. Аналіз коефіцієнтів фінансового стану позичальника може свідчити про негативні тенденції в діяльності позичальника.

Клас “В” – фінансова діяльність задовільна і потребує більш детального контролю. Надходження коштів і платоспроможність позичальника свідчать про ймовірність несвоєчасного погашення кредитної заборгованості в повній сумі та в строки, передбачені договором, якщо недоліки не будуть усунені. Одночасно спостерігається можливість виправлення ситуації і покращання фінансового стану позичальника.

Клас “Г” – фінансова діяльність незадовільна (економічні показники не відповідають установленим значенням) і спостерігається її нестабільність протягом року; є високий ризик значних збитків; ймовірність повного погашення кредитної заборгованості та відсотків (комісій) за нею є низькою; проблеми можуть стосуватися стану забезпечення за кредитом, потрібної документації щодо забезпечення, яка свідчить про наявність (схоронність) і його ліквідність тощо. Якщо під час проведення наступної класифікації немає безсумнівних підтверджень поліпшити протягом одного місяця фінансовий стан позичальника банку або рівень забезпечення за кредитною операцією, то його потрібно класифікувати на клас нижче (клас “Д”).

Клас “Д” – фінансова діяльність незадовільна і є збитковою; показники не відповідають установленим значенням, кредитна операція не забезпечена ліквідною заставою (або безумовною гарантією), ймовірності виконання зобов’язань позичальником (контрагентом) банку практично немає. До цього класу належить позичальник (контрагент банку), що визнаний банкрутом в установленому чинним законодавством порядку.

За результатами оцінки фінансового стану позичальник зараховується до відповідного класу. З методикою віднесення позичальників до відповідного класу студенти ознайомились у курсі „Банківські операції”. При цьому, якщо рівень забезпечення за окремою кредитною операцією не відповідає умовам визначеного класу, позичальника слід віднести на клас нижче, а якщо забезпечення є першокласним, то клас позичальника можна підвищити.

Болючим питанням у банківській практиці є невпорядкованість кредитних портфелів українських комерційних банків, переобтяжених значними залишками сумнівних до повернення або навіть безнадійних позик. Тому управління кредитним ризиком за такими напрямками, як диверсифікація кредитного портфеля, контроль за поточним станом кредитоспроможності позичальника та якістю застави, процесом використання кредитів та оперативним погашенням заборгованості з урахуванням процентів за позиками, а також лімітування, резервування та страхування ризиків кредитних операцій є невід’ємною умовою підвищення ефективності кредитної діяльності банку.

Як уже зазначалося, особлива увага приділяється нарахуванню процентів за кредит та факторам, що на неї впливають. У процесі кредитування значна увага приділяється вибору методу ціноутворення за кредитом. У світовій банківській практиці застосовується кілька основних методів установлення ставки за кредитом:

метод «вартість плюс»;

метод «базова ставка плюс»;

метод максимальних процентних ставок (кеп);

метод «надбавки»;

метод «аналізу дохідності клієнта».

У кредитному договорі обов'язково фіксується обрана система нарахування процентів і правила встановлення ставок (фіксована чи плаваюча), які необхідно розглянути у самостійній роботі студентів.

У самостійній роботі студентів необхідно розглянути чинні і нетрадиційні схеми, механізми і види забезпечення повернення банківських кредитів, зокрема, таких як:

- страхування;

- банківська гарантія;

- схема погашення кредиту з використанням механізму доміціляції векселів;

- факторинг;

- уступка права вимоги;

- переказ боргу;

- механізм видачі кредиту під виставлений валютний акредитив;

- погашення боржниками кредитів за допомогою охоронно-юридичних агентств;

- використання урядових гарантій та проведення заліків із державним бюджетом за наявності зустрічних вимог.

Особливу увагу слід звернути на те, що в процесі роботи з проблемними кредитами, банк може застосувати два основні методи управління: реабілітацію чи ліквідацію. Метод реабілітації полягає в розробці спільного з позичальником плану заходів щодо повернення кредиту. Метод ліквідації означає повернення кредиту через проведення процедури банкрутства та продажу активів позичальника.

Рішення про те, який метод краще використати, приймається керівництвом банку залежно від конкретних обставин і результатів попереднього аналізу проблеми. Найприйнятнішим варіантом завжди вважається такий перегляд умов кредитної угоди, який дає і банку, і його клієнтові шанс на поновлення нормальної діяльності.

9.2. Плани практичних занять

Практичне заняття 11

Питання для обговорення

1. Економічна характеристика та класифікація банківських кредитів.

2. Організація кредитної діяльності банку.

3. Порядок укладення кредитних договорів та організації банківського кредитування.

4. Особливості визначення ціни банківського кредиту.

Практичне заняття 12

Питання для обговорення

1. Методи розрахунку величини кредитного ризику.

2. Система оцінки кредитоспроможності позичальника банку.

3. Особливості нарахування неустойки, пені та штрафів.

4. Особливості формування резервів на покриття можливих втрат за кредитними операціями банку.

5. Методи управління проблемними кредитами.

Перелік питань, що вивчаються студентом самостійно

1. Умови і принципи банківського кредитування.

2. Перелік показників, які покладено в основу оцінки кредитоспроможності позичальника.

3. Поняття індивідуального та портфельного кредитних ризиків та методи їх зниження.

4. Фактори, що впливають на ціну банківського кредиту.

5. Поняття проблемних кредитів.

9.3 Зміст індивідуальних завдань

1. Ознайомлення з організацією правовідносин між кредитором та позичальником згідно вимог Цивільного та Господарського кодексів України.

2. Ознайомлення зі змістом кредитної справи та функціями кредитного комітету у процесі надання кредитів.

3. Ознайомлення зі змістом Законів України „Про заставу”, „Про відновлення платоспроможності боржника або визнання його банкрутом” та „Про забезпечення вимог кредиторів та реєстрацію обтяжень”.

4. Ознайомлення зі змістом положення про порядок формування та використання резерву для відшкодування можливих втрат за кредитними операціями банків.

9.4. Інформаційні джерела

Про власність // Закон України. Т.2. – С.173-188.

Господарський кодекс України // www. Rada. com. ua.

Цивільний кодекс України. - К.: Кондор, 2003. - 400 с.

Про заставу. Закон України від 02.10. 1992 р. № 2654-ХІІ.

Про відновлення платоспроможності боржника або визнання його банкрутом: Закон України від 30.06. 1999 р. № 784-ХІУ.

Про оцінку майна, майнових прав та професійну оціночну діяльність в Україні: Закон України від 12.07. 2001 р. № 2658-Ш.

Про забезпечення вимог кредиторів та реєстрацію обтяжень: Закон України від 18.11. 2003 р. № 1255-ІУ.

Положення про порядок формування та використання резерву для відшкодування можливих втрат за кредитними операціями банків: Затв. постановою Правління НБУ від 06.07. 2000 р. № 279.

Банківські операції: Підручник. – 3-тє вид., перероб. і доп. / А.М. Мороз, М.І. Савлук, М.Ф. Пудовкіна та ін.; За заг. ред.А.М. Мороза. – К.: КНЕУ, 2008. – 608с.

Єпіфанов А.О., Маслак Н.Г., Сало І.В. Операції комерційних банків: Навчальний посібник. – Суми: ВТД „Університетська книга”, 2007. – 523 с.

Міщенко В.І., Слав’янська Н.Г., Коренєва О.Г. Банківські операції: Підручник. – 2-ге вид., перероб. і доп. – К.: Знання, 2007. – 796.

Аналіз банківської діяльності / За ред.А.М. Герасимовича. - К.: КНЕУ, 2003. - 599 с.

Васюренко О.В. Банківські операції: Навч. посібник. – К.: 2005. – 243с.

Капран В.І. Банківські операції: Навч. посібник. - К.: ЦУЛ, 2006. – 208с.

Кредитування: теорія і практика: Навч. посібник / Лагутін В.Д. – К.: ЦНЛ, 2004. – 215 с.

Основи банківської справи та управління кредитними ризиками: Навч. посіб. / О.В. Геєць, В.М. Домрачев, С.Л. Лондор. – К.: Видавництво Європ. Університету, 2004. – 237 с.

Павлишин О.П., Ричаківська В.І. Банківські операції. Практикум. – К.: Алеута, 2005. – 158 с.

Прасолова С.П. Кредитування і контроль: Навч. посібник. В-во „Ліра-К”, 2008. – 202с.

Тема 10. Особливості операцій з надання і погашення окремих видів кредитівПохожие работы

... будь-який громадянин в Україні, якщо в нього є стабільний дохід, може отримати “кредитку” без заставного майна та будь-яких гарантій, як це відбувається в розвинутих країнах світу. 3.3 Місце операцій з пластиковим картками в Інтернет-просторі України Лідери провідних держав та широкі кола ділового світу сприймають нову економіку не лише як сучасну модель ведення бізнесу, а й як стратегічну ...

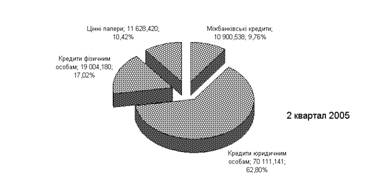

... йну діяльність збільшилися на 93,8 % і складають 11743,1 млн. грн. (11,6 % від кредитів, наданих суб'єктам господарської діяльності). На фоні середніх показників для банківської системи України індивідуальний аналіз операцій кредитування юридичних осіб в АППБ „Аваль” у 2005 році виявив інші тенденції: - за рівнем обсягу валюти балансу 17,285 млрд. грн. за результатами 3 кварталу 2005 року АППБ ...

... врегулювання економічних взаємовідносин між суб'єктами економіки, що діють на фінансовому ринку, державний бюджет та інші елементи. Одним із видів послуг на ринку фінансових послуг є нетрадиційні банківські операції та послуги, які включають: лізингові операції банків, факторинг та форфейтинг, гарантійні операції банків, трастові послуги банків та інші нетрадиційні банківські операції. Нетрадиц ...

... нагляду за всією сукупністю фінансових посередників у частині здійснення ними банківських операцій, а також правових механізмів підвищення рівня капіталізації банків. 2. Банківська діяльність та банківські операції Поняття банківської діяльності на сьогодні отримало своє легальне визначення у законодавстві України. Дефініція банківської діяльності, наведена у ст. 2 Закону України "Про банки і ...

0 комментариев