Підсумкове оцінювання знань студентів. 3

Методичні поради до вивчення теми

Методичні поради до вивчення теми

Методичні поради до вивчення теми

Методичні поради до вивчення теми

Методичні поради до вивчення теми

Методичні поради до вивчення теми

Методичні поради до вивчення теми

Методичні поради до вивчення теми

Методичні поради до вивчення теми

Показники фінансової стабільності характеризують забезпеченість підприємства власними джерелами формування основних та обігових коштів

Методичні поради до вивчення теми

Методичні поради до вивчення теми

Методичні поради до вивчення теми

Методичні поради до вивчення теми

Методичні поради до вивчення теми

Методичні поради до вивчення теми

Методичні поради до вивчення теми

Методичні поради до вивчення теми

Методичні поради до вивчення теми

Систематичність та активність роботи студента протягом семестру оцінюється максимальною оцінкою в 7 семестрі 40 балів із 60

Навигация

Методичні поради до вивчення теми

Банківські операції

366107

знаков

13

таблиц

2

изображения

16.1. Методичні поради до вивчення теми

Українські комерційні банки здійснюють операції з векселями відповідно до Законів України "Про цінні папери і фондовий ринок", “Про обіг векселів в Україні”, згідно з якими, у загальному значенні, вексель - це цінний папір, що засвідчує безумовне грошове зобов’язання векселедавця сплатити після настання строку визначену суму грошей власнику векселя (векселедержателю).

Розглядаючи класифікацію векселів слід поділяти їх за формою та способами використання на прості і переказні.

Простий вексель означає зобов'язання однієї особи виплатити зазначену суму коштів іншій особі за поставлені товари чи надані послуги.

Переказний вексель є наказом позичальнику виплатити певну суму коштів пред'явнику векселя.

Для визнання документа векселем він повинен містити ряд елементів, які називають обов'язковими реквізитами векселя.

Обов'язкові реквізити переказного і простого векселів, згідно з Женевською вексельною конвенцією.

Реквізити переказного векселя | Реквізити простого векселя |

| 1. Найменування "вексель", яке називають вексельною міткою | 1. Найменування "вексель", яке називають вексельною міткою |

| 2. Простий і нічим не зумовлений наказ сплатити певну суму. | 2. Просте і нічим не обумовлене зобов'язання сплатити певну суму |

| 3. Найменування платника (трасата). | |

| 4. Зазначення строку платежу (на певну дату, через певний термін після дати складення, за поданням, через певний термін після подання векселя) | 3. Зазначення строку платежу (на певну дату, через певний термін після дати складення, за поданням, через певний термін після подання векселя) |

| 5. Зазначення місця платежу. | 4. Зазначення місця платежу. |

| 6. Найменування того, кому або за наказом кого має бути здійснений платіж. | 5. Найменування того, кому або за наказом кого має бути здійснений платіж (кредитор, векселедержатель). |

| 7. Дата і місце складання векселя | 6. Дата і місце складання векселя |

| 8. Назва, підпис і точна адреса векселедавця. | 7. Назва, підпис і точна адреса векселедавця. |

Вексель вексельний текст може містити інші елементи, але їх наявність чи відсутність не позначається на силі векселя.

Розглядаючи класифікацію операцій банку з векселями, слід звернути на балансові (основні) операції з векселями, до яких відносяться кредитні вексельні операції, пов'язані зі наданням або залученням коштів проти векселів чи під їх забезпечення, а також торговельні операції з купівлі або продажу векселів. В загальній структурі ці операції поділяються на активні (врахування векселів, надання кредитів під заставу векселів та придбання векселів) та пасивні (переврахування придбаних векселів, одержання кредитів під заставу векселів та продаж придбаних векселів). Слід звернути увагу на порядок визначення юридичної та економічної надійності векселя.

А саме, за економічним змістом операція з врахування (дисконтування) являє собою трансформацію комерційного кредиту у кредит банківський, адже купівля банком векселя рівнозначна кредитуванню векселедержателя на строк, що залишився до погашення векселя. Цей кредит називається обліковим кредитом.

У разі потреби у ліквідності банк може рефінансуватись в інших комерційних банках, а також у центральному банку у формі переврахування векселів, іншими словами - врахування уже врахованих банком векселів. Використання переврахування в інших окрім забезпечення ліквідності, цілях, однак, менш доцільне, бо в результаті його здійснення знижується дохідність банку від облікової операції.

Методологія здійснення операції переврахування аналогічна врахуванню банками векселів.

Операції з переврахування векселів можуть бети безпосередньо пов’язані з рефінансуванням НБУ банківських установ за допомогою векселів. А саме, установам Національного банку України надано право здійснювати рефінансування комерційних банків у формі переврахування векселів при дотриманні останніми таких умов:

- усі подані векселі за строками оплати не повинні перевищувати 90 днів і бути такими, щоб векселі можна було вчасно одержати у місцях їх платежу;

- подані до переврахування векселі повинні мати не менше двох підписів, не враховуючи підпису комерційного банку, котрий подав ці векселі, крім цього, - акцепту платника;

- місце платежу поданих до переврахування векселів повинно бути у населених пунктах, де є установи комерційних банків, нотаріус або суд.

На практиці, однак, Національний банк України не використовує векселі при рефінансуванні комерційних банків. Операції переврахування не виконуються, а ломбардне кредитування здійснюється виключно за допомогою ОВДП.

Розгляд позабалансових операцій з векселями починають з гарантійних (авалювання векселя та видача гарантії під забезпечення векселя), розрахункових операцій з оформлення заборгованості векселями (акцептування переказних векселів та інші) та з розрахунків з використанням векселів. Особливу увагу слід звернути на розгляд порядку акцептного кредитування та рамбурсування.

В структурі комісійних та довірчих операцій з векселями необхідно розрізняти порядок інкасування та доміцилювання векселів, їх зберігання, а також купівлю, продаж і обмін векселів за дорученням клієнтів. При розгляді вказаних питань студент повинен знати порядок визначення платежів банку за відповідними операціями.

В темі важливо приділити увагу напрямкам розвитку операцій з векселями провідних зарубіжних банків країн з ринковою економікою.

Окремому розгляду підлягає організація роботи з векселями в банку та особливості проведення експертизи векселів.

16.2. Плани практичних занять

Практичне заняття 8

Питання для обговорення

1. Характеристика сутності векселя та організації вексельного обігу в Україні.

2. Класифікація операцій банку у сфері вексельного обігу.

3. Кредитні операції банків з векселями:

- урахування векселів;

- вексельне переврахування та вексельна перезастава;

- кредитування під заставу векселів.

4. Рефінансування НБУ банківських установ за допомогою векселів.

Практичне заняття 9

Питання для обговорення

1. Торговельні та гарантійні операції з векселями.

2. Розрахункові операції банків з векселями.

3. Комісійні та довірчі операції з векселями:

- інкасування векселів;

- оплата векселів, у яких банк виступає особливим платником (доміциліантом);

- зберігання векселів;

- купівля, продаж і обмін векселів за дорученням.

4. Особливості проведення експертизи векселів.

Перелік питань, що вивчаються студентом самостійно

Закономірності та порядок вексельного обігу.

Роль та місце банків у вексельному обігу.

Порядок оцінювання банком надійності векселів при здійсненні кредитних та гарантійних операцій з векселями.

Джерела доходів банку від операцій з векселями.

5. Методика розрахунку сум, які підлягають утриманню на користь банку.

16.3 Зміст індивідуальних завдань

1. Ознайомлення зі змістом Законів України „Про обіг векселів в Україні” та „Про приєднання України до Женевської конвенції 1930 року, якою запроваджено Уніфікований закон про переказні та прості векселі”.

2. Ознайомлення зі змістом положення про порядок здійснення банками операцій з векселями в національній валюті на території України.

16.4. Інформаційні джерела

Про приєднання України до Женевської конвенції 1930 року, якою запроваджено Уніфікований закон про переказні векселі та прості векселі: Закон України від 06.07. 1999 р. № 826-ХІУ.

Про обіг векселів в Україні: Закон України від 04.05. 2001р. № 2374-Ш.

Про цінні папери і фондовий ринок: Закон України від 23.02. 2006 р. № 3480-ІУ.

Положення про порядок здійснення банками операцій з векселями в національній валюті на території України: Затв. Постановою Правління НБУ від 16.12. 2002 р. № 508.

Банківські операції: Підручник. – 3-тє вид., перероб. і доп. / А.М. Мороз, М.І. Савлук, М.Ф. Пудовкіна та ін.; За заг. ред.А.М. Мороза. – К.: КНЕУ, 2008. – 608с.

Єпіфанов А.О., Маслак Н.Г., Сало І.В. Операції комерційних банків: Навчальний посібник. – Суми: ВТД „Університетська книга”, 2007. – 523 с.

Міщенко В.І., Слав’янська Н.Г., Коренєва О.Г. Банківські операції: Підручник. – 2-ге вид., перероб. і доп. – К.: Знання, 2007. – 796.

Васюренко О.В. Банківські операції: Навч. посібник. – К.: 2005. – 243с.

Тиркало Р.І. Банківські операції з цінними паперами. – Тернопіль: 2004. – 211с.

Тема 17. Операції з надання банківських послугПохожие работы

... будь-який громадянин в Україні, якщо в нього є стабільний дохід, може отримати “кредитку” без заставного майна та будь-яких гарантій, як це відбувається в розвинутих країнах світу. 3.3 Місце операцій з пластиковим картками в Інтернет-просторі України Лідери провідних держав та широкі кола ділового світу сприймають нову економіку не лише як сучасну модель ведення бізнесу, а й як стратегічну ...

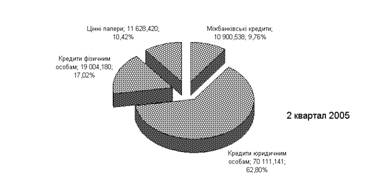

... йну діяльність збільшилися на 93,8 % і складають 11743,1 млн. грн. (11,6 % від кредитів, наданих суб'єктам господарської діяльності). На фоні середніх показників для банківської системи України індивідуальний аналіз операцій кредитування юридичних осіб в АППБ „Аваль” у 2005 році виявив інші тенденції: - за рівнем обсягу валюти балансу 17,285 млрд. грн. за результатами 3 кварталу 2005 року АППБ ...

... врегулювання економічних взаємовідносин між суб'єктами економіки, що діють на фінансовому ринку, державний бюджет та інші елементи. Одним із видів послуг на ринку фінансових послуг є нетрадиційні банківські операції та послуги, які включають: лізингові операції банків, факторинг та форфейтинг, гарантійні операції банків, трастові послуги банків та інші нетрадиційні банківські операції. Нетрадиц ...

... нагляду за всією сукупністю фінансових посередників у частині здійснення ними банківських операцій, а також правових механізмів підвищення рівня капіталізації банків. 2. Банківська діяльність та банківські операції Поняття банківської діяльності на сьогодні отримало своє легальне визначення у законодавстві України. Дефініція банківської діяльності, наведена у ст. 2 Закону України "Про банки і ...

0 комментариев