Информационная база для анализа финансового состояния

Предварительный анализ финансового состояния

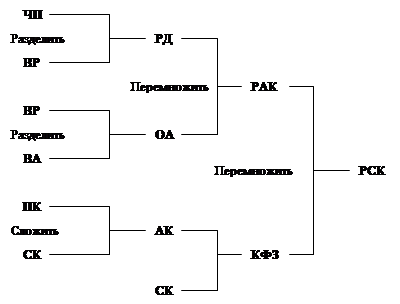

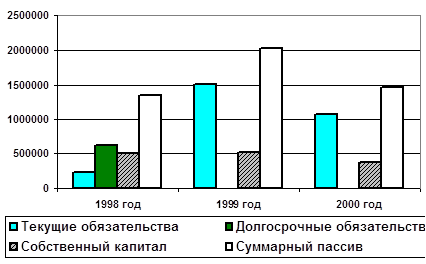

Анализ пассивов баланса и оценка имущественного

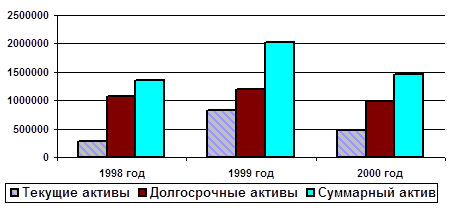

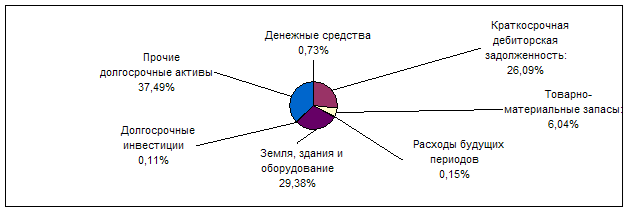

Анализ активов баланса и оценка его ликвидности

Определение наличия (отсутствия) признаков банкротства

Окончательная оценка финансового состояния предприятия

Навигация

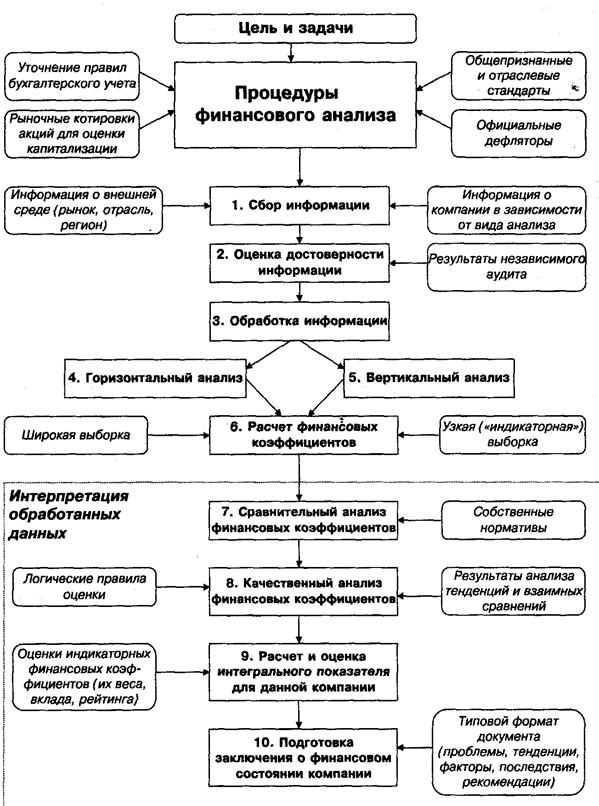

Анализ финансового состояния

Анализ финансового состояния

58233

знака

10

таблиц

1

изображение

ОГЛАВЛЕНИЕ

ВВЕДЕНИЕ………………………………………………………………………..3

1 СУЩНОСТЬ И НАЗНАЧЕНИЕ АНАЛИЗА ФИНАНСОВОГО СОСТОЯ-НИЯ ПРЕДПРИЯТИЯ……………………………………………………………6

1.1 Понятие, значение и задачи анализа финансового состояния…………6

1.2 Информационная база для анализа финансового состояния…………..9

2 ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ОАО «БАШГИПРОАГРОПРОМ»…………………………………………………….11

3 АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ОАО «БАШГИПРОАГРО-ПРОМ»……………………………………………………………………………13

3.1 Предварительный анализ финансового состояния…………...………..13

3.2 Анализ пассивов баланса и оценка имущественного положения предприятия…………………………………………………………………..17

3.3 Анализ активов баланса и оценка его ликвидности……………………21

3.4 Определение наличия (отсутствия) признаков банкротства…………..28

3.5 Определение группы финансовой устойчивости предприятия……….31

3.6 Окончательная оценка финансового состояния предприятия……..….33

ЗАКЛЮЧЕНИЕ………………………………………………………………….37

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ…………………………….38

ПРИЛОЖЕНИЯ………………………………………………………………….40

ВВЕДЕНИЕ

В условиях рыночной экономики залогом выживаемости и основой стабильного положения предприятия служит его финансовая устойчивость. Она отражает такое состояние финансовых ресурсов, при котором предприятие, свободно маневрируя денежными средствами, способно путем эффективного их использования обеспечить бесперебойный процесс производства и реализации продукции, а также затраты по его расширению и обновлению.

Определение границ финансовой устойчивости предприятия относится к числу наиболее важных экономических проблем в условиях рынка, поскольку недостаточная финансовая устойчивость может привести к отсутствию у предприятия средств для развития производства, его неплатежеспособности и, в конечном счете, к банкротству, а “избыточная” устойчивость будет препятствовать развитию, отягощая затраты предприятия излишними запасами и резервами.

Для оценки финансовой устойчивости предприятия необходим анализ его финансового состояния. Финансовое состояние представляет собой совокупность показателей, отражающих наличие, размещение и использование финансовых ресурсов – способность предприятия финансировать свою деятельность.

Существует значительное количество методик по анализу финансового состояния предприятия. Между тем отдельные теоретические и методические вопросы анализа финансового состояния предприятия недостаточно разработаны. Вопросам финансового состояния предприятия посвящены исследования таких авторов как В.В.Ковалев[1], И.Т.Балабанов[2],

А.Д.Шеремет[3], Е.В.Негашев, Н.А.Русак[4], М.М.Глазов[5], А.В.Титаева[6]. Некоторые авторы (В.И.Стражев, Г.В.Савицкая[7], О.В.Ефимова и др.) предлагают осуществлять анализ финансового состояния как составную часть финансового анализа или анализа хозяйственной деятельности.

Финансовое состояние характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования предприятия, целесообразностью их размещения и эффективностью использования, финансовыми взаимоотношениями с другими юридическими и физическими лицами, платежеспособностью и финансовой устойчивостью.

Способность предприятия своевременно производить платежи, финансировать свою деятельность на расширенной основе свидетельствует о его хорошем финансовом состоянии.

Цель анализа состоит не только и не столько в том, чтобы установить и оценить финансовое состояние предприятия, но также и в том, чтобы постоянно проводить работу, направленную на его улучшение. Анализ финансового состояния показывает, по каким конкретным направлениям надо вести эту работу. В соответствии с этим результаты анализа дают ответ на вопрос, каковы важнейшие способы улучшения финансового состояния предприятия в конкретный период его деятельности.

Источники анализа финансового положения предприятия - формы отчета и приложения к ним, а также сведения из самого учета, если анализ проводится внутри предприятия.

В конечном результате анализ финансового положения предприятия должен дать руководству предприятия картину его действительного состояния, а лицам, непосредственно не работающим на данном предприятии, но заинтересованным в его финансовом состоянии - сведения, необходимые для беспристрастного суждения, например, о рациональности использования вложенных в предприятие дополнительных инвестициях и т.п.

Целью данной курсовой работы является разработка рекомендаций по улучшению финансового состояния ОАО «Башгипроагропром». Для осуществления этой цели необходимо произвести тщательный анализ финансового состояния данного предприятия.

Для этого необходимо решить следующие задачи:

· произвести анализ состояния и структуры баланса;

· произвести анализ финансовой устойчивости;

· оценить ликвидность предприятия.

1 СУЩНОСТЬ И НАЗНАЧЕНИЕ АНАЛИЗА ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ

1.1 Понятие, значение и задачи анализа финансового состояния

Анализ финансового состояния представляет собой глубокое, научно-обоснованное исследование финансовых отношений и движения финансовых ресурсов в едином производственно-торговом процессе. Следует различать понятия «финансовый анализ» и «анализ финансового состояния предприятия». Финансовый анализ – более широкое понятие, так как он включает наряду с анализом финансового состояния еще и анализ формирования и распределения прибыли, себестоимости продукции, реализации и другие вопросы. Анализ финансового состояния – это часть финансового анализа. Финансовое состояние предприятия характеризуется обеспеченностью финансовыми ресурсами, необходимой для нормальной производственной, коммерческой и других видов деятельности предприятия, целесообразностью и эффективностью их размещения и использования, финансовыми взаимоотношениями с другими субъектами хозяйствования платежеспособностью и финансовой устойчивостью. Способность предприятия своевременно производить платежи свидетельствует о его хорошем финансовом положении.

Финансовое состояние может быть устойчивым, неустойчивым (предкризисным) и кризисным. Способность предприятия своевременно производить платежи, финансировать свою деятельность на расширенной основе, переносить непредвиденные потрясения и поддерживать свою платежеспособность в неблагоприятных обстоятельствах свидетельствует о его устойчивом финансовом состоянии, и наоборот.

Финансовое состояние предприятия, его устойчивость и стабильность зависят от результатов его производственной коммерческой и финансовой деятельности. Если производственный и финансовый планы успешно выполняются, то это положительно влияет на финансовое положение предприятия. И наоборот, в результате недовыполнения плана по производству и реализации продукции происходит повышение её себестоимости, уменьшение выручки и суммы прибыли, как следствие ухудшения финансового состояния предприятия и его платежеспособности. Следовательно, устойчивое финансовое состояние не является счастливой случайностью, а итогом грамотного, умелого управления всем комплексом факторов, определяющих результаты хозяйственной деятельности предприятия.

Устойчивое финансовое положение, в свою очередь, оказывает положительное влияние на выполнение производственных планов и обеспечение нужд производства необходимыми ресурсами. Поэтому финансовая деятельность, как составная часть хозяйственной деятельности, должна быть направлена на обеспечение планомерного поступления и расходования денежных ресурсов, выполнения расчетной дисциплины, достижения рациональных пропорций собственного и заёмного капитала и наиболее эффективное его использование.

Существенная роль в достижении стабильного финансового положения принадлежит анализу. Различают внутренний и внешний анализ финансового положения.

Внутренний анализ осуществляется для нужд управления предприятием. Его цель - обеспечить планомерное поступление денежных средств и разместить собственные и заёмные средства таким образом, чтобы создать условия для нормального функционирования предприятия, получения максимума прибыли и исключения риска банкротства.

Внешний анализ осуществляется инвесторами, поставщиками материальных и финансовых ресурсов, контролирующими органами на основе публикаций отчётности. Его цель - установить возможность выгодно вложить средства, чтобы обеспечить максимум прибыли и исключить риск потери.

Основными задачами как внутреннего, так и внешнего анализа являются:

· общая оценка финансового положения и факторов его изменения;

· изучение соответствия между средствами и источниками, рациональности их размещения и эффективности использования;

· соблюдение финансовой, расчётной и кредитной дисциплины;

· определение ликвидности и финансовой устойчивости предприятия;

· долгосрочное и краткосрочное прогнозирование устойчивости финансового положения.

Для решения этих задач изучаются:

· наличие, состав и структура средств предприятия; причины и последствия их изменения; наличие, состав и структура источников средств предприятия; причины и последствия их изменения;

· состояние, структура и изменение долгосрочных активов;

· наличие, структура текущих активов в сферах производства и обращения, причины и последствия их изменения;

· ликвидность и качество дебиторской задолженности;

· наличие, состав и структура источников средств, причины и последствия их изменения.

Анализ финансового состояния основывается, главным образом, на относительных показателях, так как абсолютные показатели баланса в условиях инфляции очень трудно привести в сопоставимый вид.

Относительные показатели анализируемого предприятия можно сравнивать:

- c общепринятыми «нормами» для оценки степени риска и прогнозирования возможности банкротства;

- c аналогичными данными других предприятий, что позволяет выявить сильные и слабые стороны предприятия и его возможности;

- с аналогичными данными за предыдущие годы для изучения улучшения или ухудшения финансового состояния.

Похожие работы

... : изменения структуры капитала по его размещению и источникам образования; изменение эффективности и интенсивности использования капитала; изменение платежеспособности и кредитоспособности предприятия; изменение запасов его финансовой устойчивости предприятия. Анализ ФСП: Внешний Внутренний Основными источниками информации для определения ФСП служат: баланс и другая бух отчетность ...

... прибыли предриятия и определить факторф, влияющие на ее изменение; - рассчитать показатели рентабельности; - дать общую оценку финансовых результатов и рекомендации по укреплению финансового положения предприятия. Источником данных для анализа финансового состояния служит бухгалтерский баланс (форма № 1 бухгалтерской отчетности), источником данных для анализа финансовых результатов является ...

... имущественного положения предприятия. 9 1.6. Оценка капитала, вложенного в имущество предприятия. 13 2. Анализ и оценка финансового состояния. 17 2.1. Анализ устойчивости финансового состояния. 19 1. Анализ эффективности деятельности предприятия 1.1. Характеристика объекта исследованияАкционерное общество «Югсервис» зарегистрировано в 1994 году. Юридический адрес предприятия: г. ...

... на предприятии значительно облегчается. Вторая глава будет посвящена применению освещенных в главе 1 методик на примере конкретного предприятия. Глава 2. Анализ финансового состояния акционерного общества «Тарусаагроснаб» 2.1. Общий анализ финансового состояния акционерного общества Алгоритм проведения финансового анализа в российских условиях Прежде чем приступать непосредственно к ...

0 комментариев