Информационная база для анализа финансового состояния

Предварительный анализ финансового состояния

Анализ пассивов баланса и оценка имущественного

Анализ активов баланса и оценка его ликвидности

Определение наличия (отсутствия) признаков банкротства

Окончательная оценка финансового состояния предприятия

Навигация

Предварительный анализ финансового состояния

Анализ финансового состояния

58233

знака

10

таблиц

1

изображение

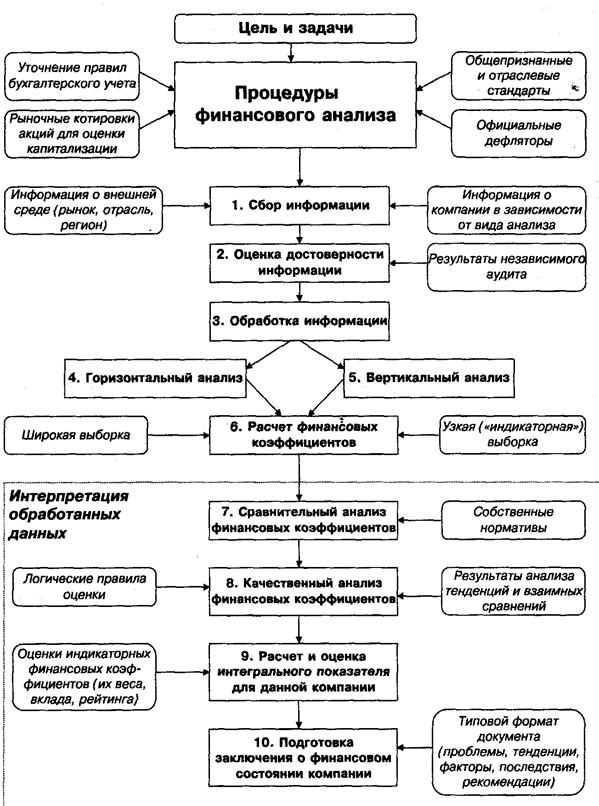

2.1 Предварительный анализ финансового состояния

На стадии предварительного анализа финансового состояния (экспресс-анализа) формируется первоначальное представление о деятельности предприятия, выявляются изменения в составе имущества предприятия и их источниках, устанавливаются взаимосвязи между показателями. Источником данных для его проведения служат бухгалтерский баланс, «Отчёт о прибылях и убытках».

Целью экспресс-анализа является наглядная и простая оценка финансовой устойчивости и динамики развития бизнеса в целом.

Смысл экспресс-анализа заключается в быстром получении наглядной картины, позволяющей оценить нынешнее состояние и перспективы финансового положения предприятия. Он позволяет проанализировать структуру ресурсов, результатов хозяйствования, эффективности использования собственных и заемных средств. Для экспресс-анализа отбирается небольшое количество наиболее существенных и сравнительно несложных в исчислении показателей и постоянно отслеживается их динамика.

Основными показателями финансового положения предприятия являются:

- обеспеченность собственными оборотными средствами;

- иммобилизация оборотных средств;

- обеспеченность фактических запасов предназначенными для них источниками средств;

- платежеспособность предприятия.

Для общей оценки динамики финансового состояния следует сгруппировать статьи баланса в отдельные группы по признаку ликвидности (статьи актива) и срочности обязательств (статьи пассива).

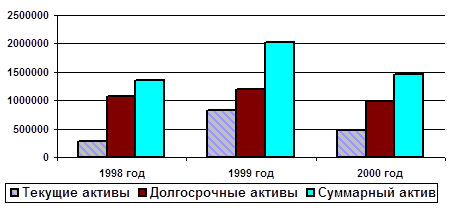

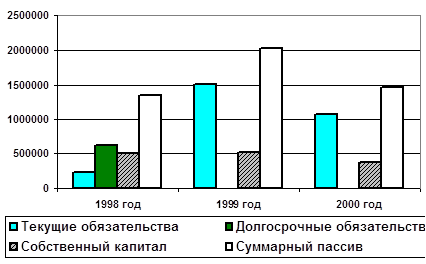

Анализ структуры имущества предприятий целесообразно проводить на основе данных агрегированного баланса, который представлен в таблице 1.

Таблица 1 – Агрегированный баланс ОАО «Башгипроагропром»

| Актив | 2005 г., т.р. | 2006 г., т.р. | 2007г., т.р. | Пассив | 2005 г., т.р. | 2006 г., т.р. | 2007г., т.р. |

| 1 Внеоборотные активы | 42905 | 43054 | 43515 | 1 Капитал и резервы | 5219 | 5512 | 6608 |

| 2 Оборот. активы - запасы и затраты - дебиторская задолженность - денежные средства и краткосрочные финансовые вложения - НДС - прочие | 24970 863 5320 10824 7929 34 | 30291 1047 11034 10608 7502 100 | 34584 1517 7683 17818 7476 90 | 2 Кредиты и заемные средства - долгосрочные пассивы - краткосрочные пассивы или обязательства | 62656 - 62656 | 67833 45897 21936 | 71491 45897 25594 |

| Баланс | 67875 | 73345 | 78099 | Баланс | 67875 | 73345 | 78099 |

Исходя из предварительных данных, в отчетном периоде можно отметить следующие положительные тенденции:

· наличие роста собственного капитала;

· отсутствие резких изменений в отдельных статьях баланса;

· сумма дебиторской задолженности меньше кредиторской;

· отсутствие в балансе «больных» статей (убытки, суммы невыплаченных штрафов за нарушение договоров);

· материальные оборотные средства не превышают величину источников их финансирования.

Чтение баланса ведётся с использованием методов горизонтального и вертикального анализа. Из аналитического баланса можно получить ряд важнейших характеристик, определяющих финансовое состояние предприятия.

Проведем анализ агрегированного баланса ОАО «Башгипроагропром».

Таблица 2 - Аналитическая группировка статей актива и пассива баланса

| 2005 г. | 2006 г. | 2007 г. | Отклонение 2005 г. к 2007 г., тыс. руб. | Темп роста, % | ||||

| тыс. руб. | % к итогу | тыс. руб | % к итогу | тыс. руб. | % к итогу | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| Актив | ||||||||

| I Имущество - всего | 67875 | 100 | 73345 | 100 | 78099 | 100 | +10224 | 115,1 |

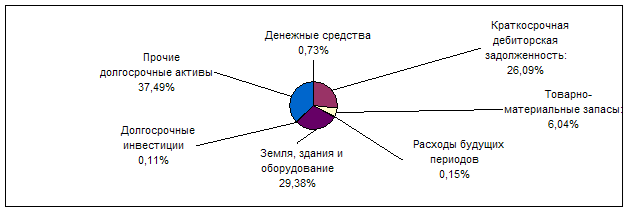

| 1 Иммобилизованные активы | 42905 | 63,2 | 43054 | 58,7 | 43515 | 55,7 | +610 | 101,4 |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 1.1 Основные средства | 4392 | 10,2 | 4541 | 10,5 | 5017 | 11,5 | +625 | 114,2 |

| 1.2 Незавершенное строительство | 38513 | 89,8 | 38513 | 89,5 | 38498 | 88,5 | -15 | 99,9 |

| 2 Оборотные активы | 24970 | 36,8 | 30291 | 41,3 | 34584 | 44,3 | +9614 | 138,5 |

| 2.1 Запасы и затраты | 863 | 3,5 | 1047 | 3,5 | 1517 | 4,4 | +654 | 175,8 |

| 2.2 Дебиторская задол-женность | 5320 | 21,3 | 11034 | 36,4 | 7683 | 22,2 | +2363 | 144,4 |

| 2.3 Денежные средства и краткосрочные финансовые вложения | 10825 | 43,4 | 10608 | 35 | 17818 | 51,5 | +6993 | 164,6 |

| 2.4 НДС | 7929 | 31,7 | 7502 | 24,8 | 7476 | 21,6 | -453 | 94,3 |

| 2.5 Прочие | 34 | 0,1 | 100 | 0,3 | 90 | 0,3 | +56 | 264,7 |

| Пассив | ||||||||

| II Источники имущества-всего | 67875 | 100 | 73345 | 100 | 78099 | 100 | +10224 | 115,1 |

| 1 Собственный капитал | 5219 | 7,7 | 5512 | 7,5 | 6608 | 8,5 | +1389 | 126,6 |

| 1.1 Уставный капитал | 500 | 9,6 | 500 | 9 | 5514 | 83,4 | +5014 | 1102 |

| 1.2 Добавочный капитал | 3141 | 60,2 | 3141 | 57 | - | - | -3141 | - |

| 1.3 Резервный капитал | 43 | 0,8 | 43 | 0,8 | 89 | 1,3 | +46 | 206,9 |

| 1.4 Нераспределенная прибыль | 1535 | 29,4 | 1828 | 33,2 | 1005 | 15,3 | -530 | 65,5 |

| 2 Заемный капитал | 62656 | 92,3 | 67833 | 92,5 | 71491 | 91,5 | +8835 | 114 |

| 2.1 Долгосрочные обязательства | - | - | 45897 | 67,7 | 45897 | 64,2 | +45897 | - |

| 2.2 Краткосрочные кредиты и займы | - | - | - | - | - | - | - | - |

| 2.3 Кредиторская задолженность | 62656 | 100 | 21936 | 32,3 | 25594 | 35,8 | -37062 | 40,8 |

За отчётный период валюта баланса увеличилась на 15%. Можно сделать предположение о росте предприятия, наращивании производственного потенциала (однако, подтвердить это пока нечем). Это произошло главным образом за счет:

- увеличения денежных средств и краткосрочных финансовых вложений (на 64%) по активу;

- значительного роста долгосрочных обязательств в абсолютном выражении и уставного капитала (более чем в 10 раз по отношению к началу периода), компенсированного, однако, снижением кредиторской задолженности на 60%, по пассиву.

Данные изменения нельзя однозначно расценивать как положительные или отрицательные, поскольку, с одной стороны, заёмные средства предприятия и так превышают размер собственного капитала в 10 раз, но, с другой, учитывая специфику строительной отрасли, для которой характерна длительность производственного цикла и большие объемы инвестиций, их можно рассматривать как источник наращивания активов предприятия. Именно эта тенденция наблюдается в увеличении запасов (на 75%) и краткосрочных финансовых вложений и денежных средств.

Похожие работы

... : изменения структуры капитала по его размещению и источникам образования; изменение эффективности и интенсивности использования капитала; изменение платежеспособности и кредитоспособности предприятия; изменение запасов его финансовой устойчивости предприятия. Анализ ФСП: Внешний Внутренний Основными источниками информации для определения ФСП служат: баланс и другая бух отчетность ...

... прибыли предриятия и определить факторф, влияющие на ее изменение; - рассчитать показатели рентабельности; - дать общую оценку финансовых результатов и рекомендации по укреплению финансового положения предприятия. Источником данных для анализа финансового состояния служит бухгалтерский баланс (форма № 1 бухгалтерской отчетности), источником данных для анализа финансовых результатов является ...

... имущественного положения предприятия. 9 1.6. Оценка капитала, вложенного в имущество предприятия. 13 2. Анализ и оценка финансового состояния. 17 2.1. Анализ устойчивости финансового состояния. 19 1. Анализ эффективности деятельности предприятия 1.1. Характеристика объекта исследованияАкционерное общество «Югсервис» зарегистрировано в 1994 году. Юридический адрес предприятия: г. ...

... на предприятии значительно облегчается. Вторая глава будет посвящена применению освещенных в главе 1 методик на примере конкретного предприятия. Глава 2. Анализ финансового состояния акционерного общества «Тарусаагроснаб» 2.1. Общий анализ финансового состояния акционерного общества Алгоритм проведения финансового анализа в российских условиях Прежде чем приступать непосредственно к ...

0 комментариев