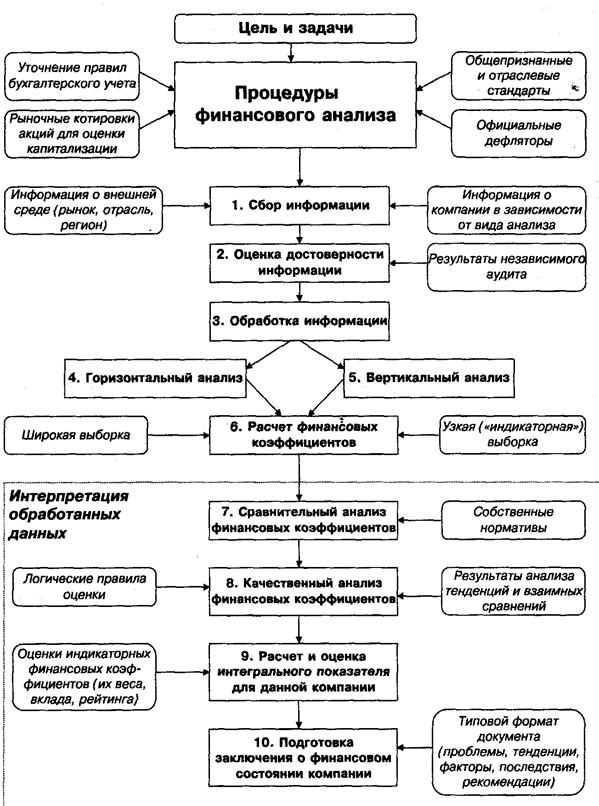

Информационная база для анализа финансового состояния

Предварительный анализ финансового состояния

Анализ пассивов баланса и оценка имущественного

Анализ активов баланса и оценка его ликвидности

Определение наличия (отсутствия) признаков банкротства

Окончательная оценка финансового состояния предприятия

Навигация

Определение наличия (отсутствия) признаков банкротства

Анализ финансового состояния

58233

знака

10

таблиц

1

изображение

2.4 Определение наличия (отсутствия) признаков банкротства

Банкротство (финансовый крах, разорение) - это подтвержденная документально неспособность субъекта хозяйствования платить по своим долговым обязательствам и финансировать текущую основную деятельность из-за отсутствия средств.

Основным признаком банкротства является неспособность предприятия обеспечить выполнение требований кредиторов в течение трех месяцев со дня наступления сроков платежей. По истечении этого срока кредиторы получают право на обращение в арбитражный суд о признании предприятия-должника банкротом.

В соответствии с действующим законодательством о банкротстве предприятий для диагностики их несостоятельности применяется ограниченный круг показателей: коэффициенты текущей ликвидности, обеспеченности собственным оборотным капиталом и восстановления (утраты) платежеспособности.

Основанием для признания структуры баланса неудовлетворительной, а предприятия неплатежеспособным является наличие одного из условий:

а) коэффициент текущей ликвидности на конец отчетного периода имеет значение ниже нормативного (2);

б) коэффициент обеспеченности собственными оборотными средствами на конец отчетного периода имеет значение ниже нормативного (0,1).

Косс = (А - П)/А, (8)

где Косс – коэффициент обеспеченности собственными оборотными средствами,

А – текущие активы,

П – текущие пассивы.

На конец отчетного периода предприятие имеет Косс = 0,25 ((34584-25594)/34584), что выше нормативной отметки.

В зарубежных странах для оценки риска банкротства и кредитоспособности предприятий широко используются дискриминантные факторные модели известных западных экономистов Альтмана, Лиса, Таффлера, Тишоу и др., разработанные с помощью многомерного дискриминантного анализа.

Модель Альтмана:

Z = 0,717Х1 + 0,847Х2 + 3,107Х3 + 0,42X4 + 0,995Х5,

где Х1 — собственный оборотный капитал / сумма активов;

Х2— нераспределенная (реинвестированная) прибыль / сумма активов;

Х3 - прибыль до уплаты процентов / сумма активов;

Х4 - балансовая стоимость собственного капитала/заемный капитал;

Х5 - объем продаж (выручка) / сумма активов.

"Пограничное" значение здесь равно 1,23.

В 1972 году Лис разработал следующую формулу:

Z = 0,063X1 + 0,092Х2 + 0,057Х3 + 0,001X4,

где Х1 - оборотный капитал / сумма активов;

Х2 - прибыль от реализации /сумма активов;

Х3 ~ нераспределенная прибыль / сумма активов;

X4- собственный капитал / заемный капитал.

Здесь предельное значение равняется 0,037.

В 1997 году Таффлер предложил следующую формулу:

Z = 0,53X1 + 0,13Х2 + 0,18Х3 + 0,16X4,

где Х1 - прибыль от реализации/ краткосрочные обязательства;

Х2 - оборотные активы/ сумма обязательств;

Х3 - краткосрочные обязательства / сумма активов;

Х4 - выручка / сумма активов.

Если величина Z-счета больше 0,3, это говорит о том, что у фирмы неплохие долгосрочные перспективы, если меньше 0,2, то банкротство более чем вероятно.

На анализируемом предприятии величина Z-счета по модели Альтмана составляет:

Z = 0,717*0,12 + 0,847*0,01 + 3,107*0,03 + 0,42*0,09 + 0,995*0,78 = 0,99.

По модели Лиса:

Z = 0,063*0,12 + 0,092*0,03 + 0,057*0,01 +0,001*0,09 = 0,072.

По модели Таффлера:

Z = 0,53*0,1 + 0,13*0,48 + 0,18*0,33 + 0,16*0,78 = 0,299.

Следовательно, можно сделать заключение, что на данном предприятии есть вероятность банкротства.

Однако необходимо отметить, что использование таких моделей требует больших предосторожностей, так как не учитывают специфику структуры капитала в различных отраслях.

По модели Альтмана несостоятельные предприятия, имеющие высокий уровень четвертого показателя (собственный капитал / заемный капитал), получают очень высокую оценку, что не соответствует действительности. В связи с несовершенством действующей методики переоценки основных фондов, когда старым изношенным фондам придается такое же значение, как и новым, необоснованно увеличивается доля собственного капитала за счет фонда переоценки. В итоге сложилась нереальное соотношение собственного и заемного капитала. Поэтому модели, в которых присутствует данный показатель, могут исказить реальную картину.

Учитывая многообразие показателей финансовой устойчивости, различие в уровне их критических оценок и возникающие в связи с этим сложности в оценке риска банкротства, многие отечественные и зарубежные экономисты рекомендуют производить интегральную балльную оценку финансовой устойчивости.

3.5 Определение группы финансовой устойчивости предприятия

Сущность методики определения группы финансовой устойчивости заключается в классификации предприятий по степени риска исходя из фактического уровня показателей финансовой устойчивости и рейтинга каждого показателя, выраженного в баллах.

I класс - предприятия с хорошим запасом финансовой устойчивости, позволяющем быть уверенным в возврате заемных средств;

II класс - предприятия, демонстрирующие некоторую степень риска по задолженности, но еще не рассматриваются как рискованные;

III класс - проблемные предприятия. Здесь вряд ли существует риск потери средств, но полное получение процентов представляется сомнительным;

IV класс - предприятия с высоким риском банкротства даже после принятия мер по финансовому оздоровлению. Кредиторы рискуют потерять свои средства и проценты;

V класс - предприятия высочайшего риска, практически несостоятельные.

Группировка предприятий по критериям оценки финансового состояния представлена в таблице 8.

Таблица 8 – Группировка предприятий по критериям оценки финансового состояния

| Показатель | Границы классов согласно критериям | |||||

| I класс, балл | II класс, балл | III класс, балл | IV класс, балл | V класс, балл | VI класс, балл | |

| Коэффициент абсолютной ликвидности | 0,25 и выше - 20 | 0,2 - 16 | 0,15 - 12 | 0,1 - 8 | 0,05 - 4 | Менее 0,05 - 0 |

| Коэффициент быстрой ликвидности | 1,0 и выше - | 0,9 - 15 | 0,8-12 | 0,7-9 | 0,6-6 | Менее 0,5 - 0 |

| Коэффициент текущей ликвидности | 2,0 и выше – 16,5 | 1,7 - 15 | 1,4 – 10,5 | 1,1 - 6 | 1,0 – 1,5 | Менее 1,0 - 0 |

| Коэффициент финансовой независимости | 0,6 и выше - 17 | 0,54 - 15 | 0,43 – 11,4 | 0,41 – 6,6 | 0,4 - 1 | Менее 0,4 - 0 |

| Коэффициент обеспеченности собственными оборотными средствами | 0,5 и выше - 15 | 0,4 - 12 | 0,3 - 9 | 0,2 - 6 | 0,1 - 3 | Менее 0,1 - 0 |

| Коэффициент обеспеченности запасов собственным капиталом | 1,0 и выше - 15 | 0,9 - 12 | 0,8 – 9,0 | 0,7 - 6 | 0,6 - 3 | Менее 0,5 - 0 |

| Минимальное значение границы | 100 | 85 - 64 | 63,9 - 56,9 | 41,6 – 28,3 | 18 | - |

Коэффициент финансовой независимости рассчитывается по формуле:

Кфин.независ. = СК/ВБ, (9)

где СК – собственный капитал,

ВБ – валюта баланса.

Кфин.независ. = 6608/78099 = 0,085.

Коэффициент обеспеченности запасов и затрат собственными средствами рассчитывается делением величины собственных источников покрытия запасов и затрат к стоимости запасов и затрат.

Козз = СК/З, (10)

где СК – собственный капитал,

З – стоимость запасов и затрат.

Козз = 6608/1517=4,36.

Используя эти критерии, определяем, к какому классу относится анализируемое предприятие (таблица 9).

Таблица 9 - Обощающая оценка финансовой устойчивости анализируемого предприятия

| Номер показателя | Фактический уровень показателя | Количество баллов |

| 1 | 0,7 | 20 |

| 2 | 1,07 | 18 |

| 3 | 2,8 | 16,5 |

| 4 | 0,085 | 0 |

| 5 | 0,25 | 7,5 |

| 6 | 4,36 | 15 |

| Итого | - | 77 |

Таким образом, по степени финансового риска, исчисленной с помощью данной методики, анализируемое предприятие относится ко II классу. Можно сказать, что предприятие не имеет проблем с ликвидностью и покрытием оборотных средств, однако заемный капитал во много раз превосходит размер собственных средств, что придает предприятию финансовую неусточивость.

Похожие работы

... : изменения структуры капитала по его размещению и источникам образования; изменение эффективности и интенсивности использования капитала; изменение платежеспособности и кредитоспособности предприятия; изменение запасов его финансовой устойчивости предприятия. Анализ ФСП: Внешний Внутренний Основными источниками информации для определения ФСП служат: баланс и другая бух отчетность ...

... прибыли предриятия и определить факторф, влияющие на ее изменение; - рассчитать показатели рентабельности; - дать общую оценку финансовых результатов и рекомендации по укреплению финансового положения предприятия. Источником данных для анализа финансового состояния служит бухгалтерский баланс (форма № 1 бухгалтерской отчетности), источником данных для анализа финансовых результатов является ...

... имущественного положения предприятия. 9 1.6. Оценка капитала, вложенного в имущество предприятия. 13 2. Анализ и оценка финансового состояния. 17 2.1. Анализ устойчивости финансового состояния. 19 1. Анализ эффективности деятельности предприятия 1.1. Характеристика объекта исследованияАкционерное общество «Югсервис» зарегистрировано в 1994 году. Юридический адрес предприятия: г. ...

... на предприятии значительно облегчается. Вторая глава будет посвящена применению освещенных в главе 1 методик на примере конкретного предприятия. Глава 2. Анализ финансового состояния акционерного общества «Тарусаагроснаб» 2.1. Общий анализ финансового состояния акционерного общества Алгоритм проведения финансового анализа в российских условиях Прежде чем приступать непосредственно к ...

0 комментариев