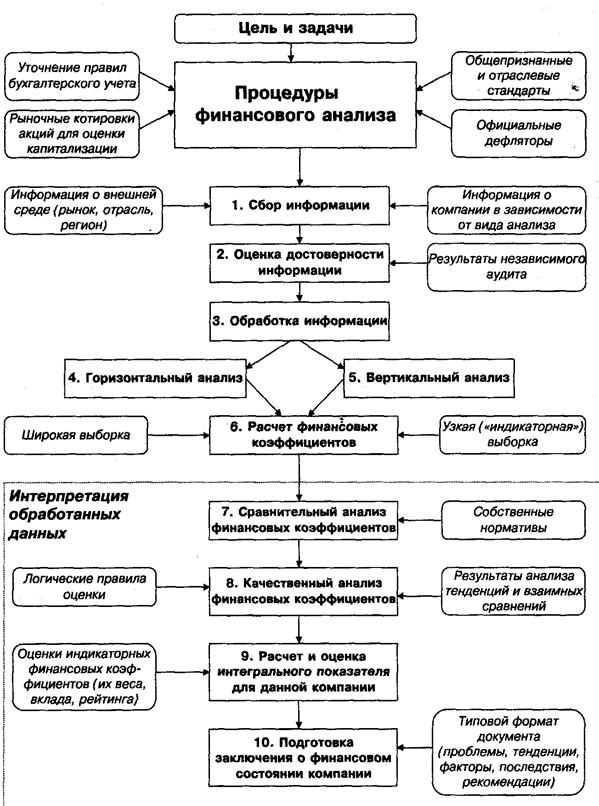

Информационная база для анализа финансового состояния

Предварительный анализ финансового состояния

Анализ пассивов баланса и оценка имущественного

Анализ активов баланса и оценка его ликвидности

Определение наличия (отсутствия) признаков банкротства

Окончательная оценка финансового состояния предприятия

Навигация

Анализ активов баланса и оценка его ликвидности

Анализ финансового состояния

58233

знака

10

таблиц

1

изображение

2.3 Анализ активов баланса и оценка его ликвидности

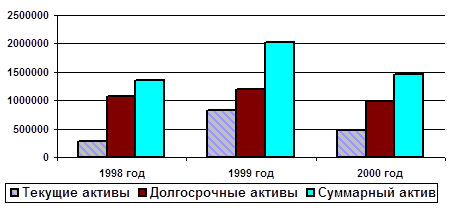

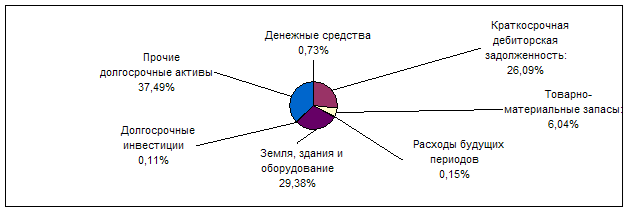

Под активами обычно понимают имущество (ресурсы предприятия), в которое инвестированы деньги. Статьи актива располагаются в зависимости от степени ликвидности (подвижности) имущества, т.е. от того, насколько быстро данный вид актива может приобрести денежную форму. Разделы актива баланса также строятся в порядке возрастания ликвидности. По этому признаку все активы баланса подразделяются на долгосрочные или основной капитал и текущие (оборотные) активы.

Проанализируем активы предприятия с помощью таблицы 5.

Таблица 5 – Аналитическая группировка активов баланса

| Группировка статей актива баланса | Наличие средств, тыс.руб | Структура имущества, % | ||||||

| 2005 г. | 2006 г. | 2007 г. | Измене-ние 2005г. к 2007 г. | 2005 г. | 2006 г. | 2007 г. | Измене-ние 2005г. к 2007 г., п.п. | |

| 1 Имущество предприятия | 67875 | 73345 | 78099 | +10224 | 100 | 100 | 100 | 0 |

| 1.1 Иммобилизован-ные средства | 42905 | 43054 | 43515 | +610 | 63,2 | 58,7 | 55,7 | -7,5 |

| 1.2 Мобильные средства | 24970 | 30291 | 34584 | +9614 | 36,8 | 41,3 | 44,3 | +7,5 |

| 1.2.1 Запасы и затраты | 863 | 1047 | 1517 | +654 | 3,5 | 3,5 | 4,4 | +0,9 |

| 1.2.2 Дебиторская задолженность | 5320 | 11034 | 7683 | +2363 | 21,3 | 36,4 | 22,2 | +0,9 |

| 1.2.3 Ден. средства и краткосрочные фин. вложения | 10825 | 10608 | 17818 | +6993 | 43,4 | 35 | 51,5 | +8,1 |

| 1.2.4 НДС | 7929 | 7502 | 7476 | -453 | 31,7 | 24,8 | 21,6 | -10,1 |

| 1.2.5 Прочие | 34 | 100 | 90 | +56 | 0,1 | 0,3 | 0,3 | +0,2 |

В период с 2005 г. по 2007 г. в составе активов предприятия произошли следующие изменения:

· Рост имущества составил 10224 тыс.руб., что свидетельствует о позитивном изменении баланса.

· Размер иммобилизованных средств, которые имеют наибольший удельный вес в составе имущества предприятия, увеличился в абсолютном значении на 610 тыс. руб., однако доля в структуре активов снизилась с 63,2% до 55,7%. Высокая доля внеоборотных средств объясняется производственной деятельностью рассматриваемого предприятия, которому для эффективной работы необходим значительный объем основных средств.

В составе внеоборотных средств обращает на себя внимание снижение размера незавершенного строительства. Эта величина незначительная (0,1%), но то, что тенденция формирования этой статьи имущества предприятия носит убывающий характер, является положительным моментом.

· Основной вклад в формирование оборотных средств внесли дебиторская задолженность, которая увеличилась на 44% , денежные средства и краткосрочные финансовые вложения (увеличение составило 64%).

Достаточно большой удельный вес дебиторской задолженности (22%) в структуре активов, а также ее увеличение свидетельствует о возможных проблемах, связанных с оплатой продукции, либо о предоставлении потребительского кредита покупателям, т.е. отвлечении части текущих активови иммобилизации части основных средств из производственного процесса.

Большой объем денежных средств, имеющийся у предприятия свидетельствует о благополучном состоянии расчетов с потребителями. Однако, для предприятия, которое занимается производственной деятельностью, размер их мог бы быть меньше.

Краткосрочные финансовые вложения говорят о том, что фирма использует возможные финансовые рычаги для привлечения дополнительных доходов на временно свободные средства.

· Стоимость запасов увеличилась на 75,8%, что само по себе говорит о возможном увеличении мощности предприятия, однако изменение запасов необходимо рассматривать совместно с показателями, характеризующими эффективность управления запасами.

Этими показателями являются коэффициент оборачиваемости запасов и показатель длительности оборота.

Коб.з = С/З, (3)

где Коб.з – коэффициент оборачиваемости запасов,

С – себестоимость реализованной продукции,

З – среднегодовая стоимость запасов.

Коэффициент показывает, сколько оборотов за год совершили запасы, т.е. сколько раз они перенесли свою стоимость на готовые изделия.

Коб.з 2005 = 23735/863 = 27,5,

Коб.з 2006 = 41874/1047 = 40,

Коб.з2007 = 58449/1517 = 38,5.

Показатель длительности оборота запасов можно рассчитать следующим образом:

Тоб.з = Количество дней в периоде/Коб.з (4)

Этот показатель характеризует период времени, в течение которого запасы превращаются в реализованные товары.

Тоб.з 2005 = 365/27,5 = 13,3,

Тоб.з 2006 = 365/40 = 9,1,

Тоб.з 2007 = 365/38,5 = 9,5.

В целом, чем выше коэффициент оборачиваемости запасов, а, следовательно, меньше период оборота запасов, тем меньше средств связано в этой наименее ликвидной статье оборотных средств, тем более ликвидную структуру имеют оборотные средства, и тем устойчивее финансовое положение предприятия (при прочих равных условиях).

Таким образом, так как вместе с увеличением стоимости запасов длительность оборота запасов уменьшилась, можно говорить об эффективном использовании увеличившихся запасов предприятия.

Одним из показателей, характеризующих финансовую устойчивость предприятия, является его платежеспособность, т.е. возможность наличными денежными ресурсами своевременно погашать свои платежные обязательства. Платежеспособность является внешним проявлением финансового состояния предприятия, его устойчивости. Платежеспособность зависит от ликвидности баланса.

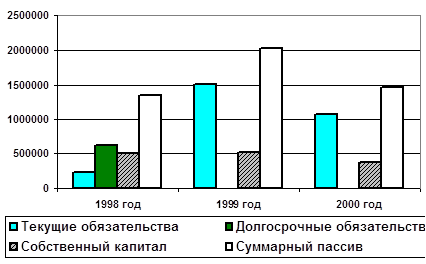

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени убывающей ликвидности (таблица 6), с краткосрочными обязательствами по пассиву, которые группируются по степени срочности их погашения.

Таблица 6 – Динамика состояния текущих активов и их классификация по категориям риска

| Степень риска | Группы текущих активов | Доля группы в общем объеме текущих активов, % | Отклонение 2005 г. к 2007 г., п.п. | ||

| 2005 г. | 2006 г. | 2007 г. | |||

| Минимальная | Наличные денежные средства и краткосрочные финансовые вложения | 15,9 | 14,5 | 22,8 | +6,9 |

| Малая | Дебиторская задолженность (до года), запасы, готовая продукция | 8,6 | 15 | 10,5 | +1,9 |

| Средняя | Незавершенное производство, расходы будущих периодов | 57,3 | 52,5 | 50,6 | -6,7 |

| Высокая | Дебиторская задолженность (более года), залежалые запасы, готовая продукция, не пользующаяся спросом | - | - | - | - |

Первая группа (А1) включает в себя абсолютно ликвидные активы, такие, как денежная наличность и краткосрочные финансовые вложения.

Ко второй группе (A2) относятся быстро реализуемые активы: готовая продукция, товары отгруженные и дебиторская задолженность. Ликвидность этой группы текущих активов зависит от своевременности отгрузки продукции, оформления банковских документов, скорости платежного документооборота в банках, от спроса на продукцию, ее конкурентоспособности, платежеспособности покупателей, форм расчетов и др.

Значительно больший срок понадобится для превращения производственных запасов и незавершенного производства в готовую продукцию, а затем в денежную наличность. Поэтому они отнесены к третьей группе медленно реализуемых активов (Аз).

Четвертая группа (А4) - это труднореализуемые активы, куда входят основные средства, нематериальные активы, долгосрочные финансовые вложения.

За отчетный период на 6,9% увеличилась доля активов с минимальной долей рисков, объем незавершенного строительства и расходов будущих периодов уменьшился на 6,7%. Труднореализумых активов нет. Эти изменения повышают ликвидность баланса.

Соответственно на четыре группы разбиваются и обязательства предприятия:

П1 - наиболее срочные обязательства (кредиторская задолженность и кредиты банка, сроки возврата которых наступили);

П2 - среднесрочные обязательства (краткосрочные кредиты банка);

П3 - долгосрочные кредиты банка и займы;

П4 — собственный (акционерный) капитал, находящийся постоянно в распоряжении предприятия.

Баланс считается абсолютно ликвидным, если:

A1 > П1; A2 > П2; Аз > П3; A4 < П4.

Изучение соотношений этих групп активов и пассивов за несколько периодов позволяет установить тенденции в структуре баланса и его ликвидности.

Сопоставление А1 – П1 и А2 – П2 позволяет выявить текущую ликвидность предприятия, что свидетельствует о платежеспособности в ближайшее время. Сравнение А3 – П3 отражает перспективную ликвидность, на ее основе прогнозируется долгосрочная ориентировочная платежеспособность.

Таблица 7 – Группировка активов и обязательств

| Актив | 2005 г. | 2006 г. | 2007 г. | Пассив | 2005 г. | 2006 г. | 2007 г. |

| 1 Наиболее ликвидные активы | 10824 | 10608 | 17818 | 1 Наиболее срочные обязательства | 16749 | 21936 | 25594 |

| 2 Быстрореализуе-мые активы | 5809 | 11505 | 8208 | 2 Краткосрочные пассивы | 45907 | - | - |

| 3 Медленно реализу-емые активы | 38887 | 39089 | 39490 | 3 Долгосрочные пассивы | - | 45897 | 45897 |

| 4 Труднореализуе-мые активы | - | - | - | 4 Постоянные пассивы | 5219 | 5512 | 6608 |

| Баланс | 67875 | 73345 | 78099 | Баланс | 67875 | 73345 | 78099 |

Анализ ликвидности баланса проводится с помощью аналитической таблицы 7, по данным которой можно сделать вывод что баланс предприятия не соответствует всем критериям абсолютной ликвидности:

· Так как А1<П1 к концу отчетного периода, то предприятие не может отвечать по своим обязательствам в ближайшее время. Несмотря на высокий рост денежных средств и краткосрочных финансовых вложений (темп роста 164%), наиболее срочные обязательства также растут на 152%, что не позволяет говорить о улучшении состояния текушей ликвидности предприятия.

С быстрореализуемыми активами ситуация обстоит лучше, так как к концу отчетного периода выполняется соотношение А2 >П2.

· Анализируя долгосрочную ориентировочную платежеспособность, можно сказать, что предприятие не отвечает условиям ликвидности (А3 <П3).

· Труднореализуемые активы у предприятия отсутствуют, следовательно А4 <П4.

Для оценки платежеспособности в краткосрочной перспективе рассчитывают следующие показатели: коэффициент текущей ликвидности и коэффициент абсолютной ликвидности.

Коэффициент текущей ликвидности показывает степень, в которой текущие активы покрывают текущие пассивыи определяется по формуле:

Ктек.л = А/КО, (5)

где А - сумма текущих активов, включая запасы и незавершенное производство,

КО - краткосрочные обязательства.

Т.е. этот показатель измеряет способность предприятия выполнять свои краткосрочные обязательства.

Для рассматриваемого предприятия значение этого коэффициента на начало отчетного периода составляет 1,01, к концу периода – 2,8. Увеличение довольно низкого коэффициента на начало периода к 2007 г. позволяет говорить об улучшении ситуации относительно превышения текущих активов над текущими пассивами, обеспечиваящего резервный запас для компенсации убытков, которые может понести предприятие при размещении и ликвидации всех текущих активов, кроме наличности.

Коэффициент быстрой ликвидности - отношение ликвидных средств первых двух групп к общей сумме краткосрочных долгов предприятия.

Кб.р. = Лi-ii/КО (6)

В рассматриваемом предприятии на начало периода величина этого коэффициента составляет 0,27, а на конец – 1,07. Эти значения удовлетворяют нормативным – предприятие способно покрыть свои обязательства и не испытывает при этом потребности в продаже своих запасов.

Коэффициент абсолютной ликвидности (норма денежных резервов) дополняет предыдущие показатели. Он определяется по формуле:

Кабс.л = Лi/КО (7)

На начало периода он составил 0,17, на конец - 0,7, то есть к концу периода можно говорить о том, что произошедшие в структуре баланса перемены, повлекшие уменьшение краткосрочной задолженности,а также увеличение размера денежных средств, положительно повлияли на ликвидность; предприятие может на 70% покрыть свои долги. Это значение является высоким.

Похожие работы

... : изменения структуры капитала по его размещению и источникам образования; изменение эффективности и интенсивности использования капитала; изменение платежеспособности и кредитоспособности предприятия; изменение запасов его финансовой устойчивости предприятия. Анализ ФСП: Внешний Внутренний Основными источниками информации для определения ФСП служат: баланс и другая бух отчетность ...

... прибыли предриятия и определить факторф, влияющие на ее изменение; - рассчитать показатели рентабельности; - дать общую оценку финансовых результатов и рекомендации по укреплению финансового положения предприятия. Источником данных для анализа финансового состояния служит бухгалтерский баланс (форма № 1 бухгалтерской отчетности), источником данных для анализа финансовых результатов является ...

... имущественного положения предприятия. 9 1.6. Оценка капитала, вложенного в имущество предприятия. 13 2. Анализ и оценка финансового состояния. 17 2.1. Анализ устойчивости финансового состояния. 19 1. Анализ эффективности деятельности предприятия 1.1. Характеристика объекта исследованияАкционерное общество «Югсервис» зарегистрировано в 1994 году. Юридический адрес предприятия: г. ...

... на предприятии значительно облегчается. Вторая глава будет посвящена применению освещенных в главе 1 методик на примере конкретного предприятия. Глава 2. Анализ финансового состояния акционерного общества «Тарусаагроснаб» 2.1. Общий анализ финансового состояния акционерного общества Алгоритм проведения финансового анализа в российских условиях Прежде чем приступать непосредственно к ...

0 комментариев