Анализ баланса исполнителя бюджета главного распорядителя, получателя средств бюджета

Оценка имущественного положения бюджетного учреждения по данным баланса исполнения бюджета с помощью основных финансовых коэффициентов

Анализ отчета о финансовых результатах деятельности ГОУ ВПО «Тюменский Государственный Архитектурно-Строительный Университет»

Анализ отчета об исполнении бюджета главного распорядителя, получателя денежных средств

Навигация

Анализ баланса исполнителя бюджета главного распорядителя, получателя средств бюджета

Анализ финансовой отчетности

44551

знак

13

таблиц

28

изображений

2. Анализ баланса исполнителя бюджета главного распорядителя, получателя средств бюджета

2.1 Общая оценка структуры имущества организации и его источников по данным аналитического баланса

Из всех форм бухгалтерской отчетности важнейшей является баланс. Бухгалтерский баланс характеризует в денежной оценке финансовое положение организации по состоянию на отчетную дату. По балансу характеризуется состояние материальных запасов, расчетов, наличие денежных средств, инвестиций.

![]() Баланс исполнения бюджета главного распорядителя (распорядителя), получателя средств бюджета (ф. 0503130) составляют получатели средств бюджета:

Баланс исполнения бюджета главного распорядителя (распорядителя), получателя средств бюджета (ф. 0503130) составляют получатели средств бюджета:

- главные распорядители;

- распорядители;

- получатели.

Баланс состоит из четырех разделов:

- двух разделов актива (Нефинансовые активы и Финансовые активы);

- двух разделов пассива (Обязательства и Финансовый результат).

Заполняется по остаткам средств на счетах бюджетного учета в разрезе бюджетных средств (графы 3, 6), внебюджетных средств (графы 4, 7) и итогового показателя (графы 5, 8) на начало года и конец отчетного периода.

Исследовать структуру и динамику финансового состояния предприятия можно при помощи сравнительного аналитического баланса. Сравнительный аналитический баланс получается из исходного баланса путем дополнения его показателями структуры, динамики и структурной динамики вложений и источников средств предприятия за отчетный период.

Сравнительный аналитический баланс сводит воедино и систематизирует те расчеты, которые осуществляет любой аналитик при первоначальном ознакомлении с балансом. Схемой сравнительного баланса охвачено множество важных показателей, характеризующих статику и динамику финансового состояния. Сравнительный баланс фактически включает показатели горизонтального и вертикального анализа.

Анализ активов, обязательств и капитала бюджетных средств проведен по Балансу исполнителя бюджета главного распорядителя, получателя средств бюджета (ф. № 130) (Приложение № 1-3) с помощью составления сравнительного аналитического баланса (Таблица 2.1.).

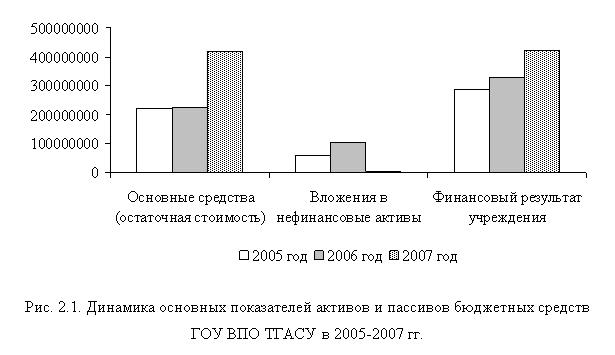

Более наглядно динамика активов и пассивов бюджетных средств ГОУ ВПО ТГАСУ за 2005-2007 гг. представлена на рисунке 2.1.

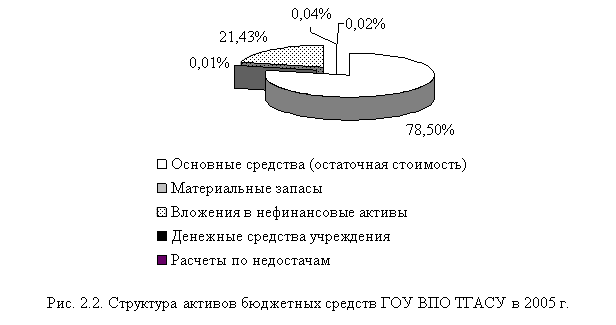

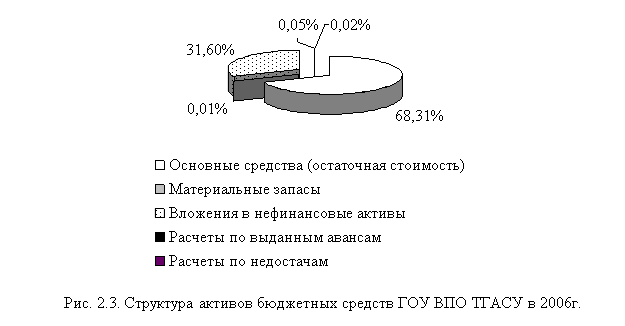

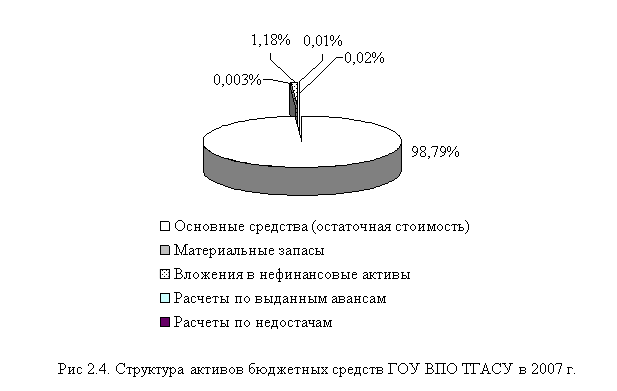

Более наглядно анализ структуры активов и пассивов бюджетных средств ГОУ ВПО ТГАСУ в 2005-2007 гг. представлен на рисунках 2.2, 2.3, 2.4, 2.5, 2.6, 2.7.

| |||

| |||

| |||

| |||

| ||

| ||

Анализ активов, обязательств и капитала внебюджетных средств ГОУ ВПО «Тюменский Архитектурно-Строительный Университет» проведен по Балансу исполнителя бюджета главного распорядителя, получателя средств бюджета (ф. № 130) (Приложение № 1) с помощью составления сравнительного аналитического баланса (Таблица 2.2).

Более наглядно динамика активов и пассивов внебюджетных средств ГОУ ВПО ТГАСУ за 2005-2007 гг. представлена на рисунке 2.8.

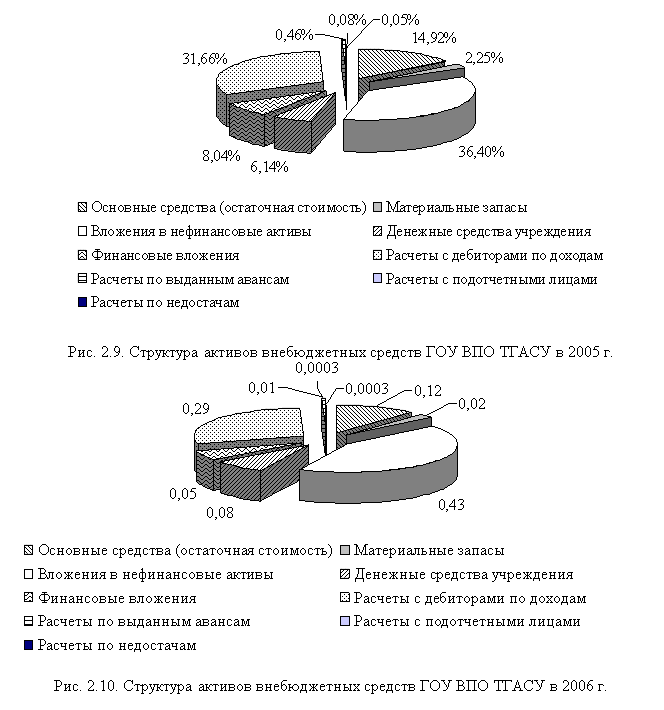

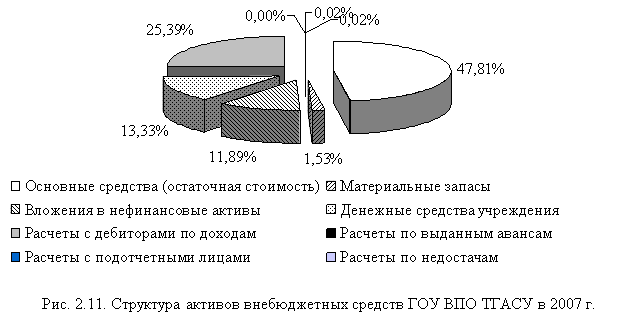

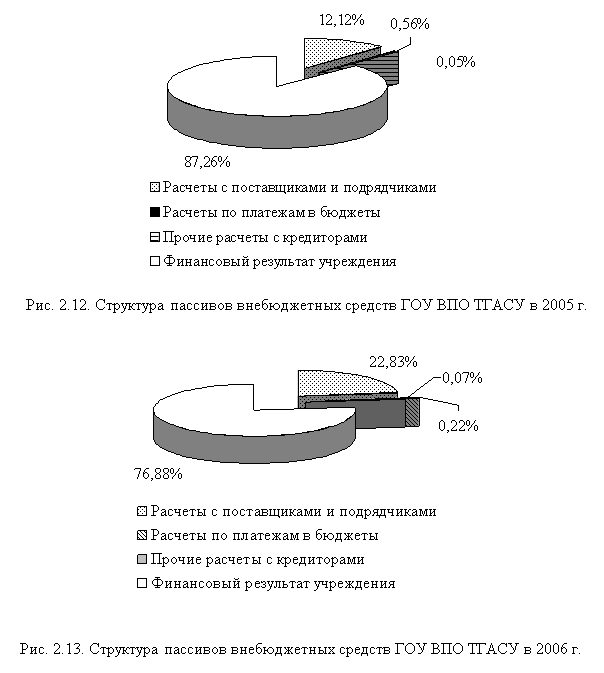

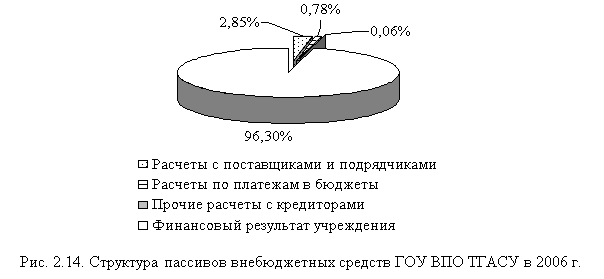

Более наглядно анализ структуры активов и пассивов бюджетных средств ГОУ ВПО ТГАСУ в 2005-2007 гг. представлен на рисунках 2.9, 2.10, 2.11, 2.12, 2.13, 2.14.

| |||

| |||

| |||

| |||

Из полученной таблицы 2.1 и рисунка 2.1 наблюдаются следующие изменения в активах бюджетных средств ГОУ ВПО ТГАСУ:

1) Нефинансовые активы учреждения в рассматриваемом периоде (2005-2007 гг.) в 2006г. по сравнению с 2007 г. увеличились на 15,36%, в 2007 г. по сравнению с 2006г. они увеличились на 94583231,32 руб., что составило 128,67%.

Наибольшее увеличение нефинансовых активов в 2006 году произошло в части стоимости вложений в основные средства: на 43000000,00 руб. или на 70,15 %, стоимость материальных запасов, наоборот, снизила рост нефинансовых активов на 1432,00 руб. или на 6,35%.

В 2007г. нефинансовые активы увеличились в части стоимости основных средств (на 193890982,32 руб. или на 86,00%) и уменьшились в части вложений в основные средства (на 99300000,00 руб., что составило 4,79%).

2) В целом стоимость финансовых активов увеличилась: в 2006г. на 57427,00 руб., что составило 130,15%, в основном за счет роста расчетов по выданным авансам на 179400,00 руб., стоимость денежных средств снизилась на 121973,00 руб. (на 100%).

В 2007 году стоимость финансовых активов снизилась на 131909,86 руб. или на 53,21%. Отрицательным моментом является рост расчетов по недостачам: на 25896,14 руб., что составило 137,80%.

3) Обязательства учреждения в 2006 г. по сравнению с 2005 г. увеличились на 4425840,95 руб., что составило 221,88%. Данный рост произошел в основном за счет роста задолженности по платежам в бюджеты на 3455687,98 руб. и снижения задолженности поставщиков перед исследуемым учреждением на 970152,98.

4) В 2007г. обязательства снизились на 601282,78 руб. (или на 19,71%). Данное снижение произошло за счет снижение задолженности перед бюджетом на 957664,00 руб. (что составило 72,29%), и снижения задолженности поставщиков перед ГОУ ВПО ТГАСУ на 356381,21 руб., что говорит о том, что учреждение строго выполняет финансовую и расчетную дисциплину.

5) Наблюдается положительная тенденция в изменении финансового результата: в 2006 году рост на 39548073,87 руб. (или на 13,76%), в 2007 году на 95052604,24 руб. (или на 29,07%).

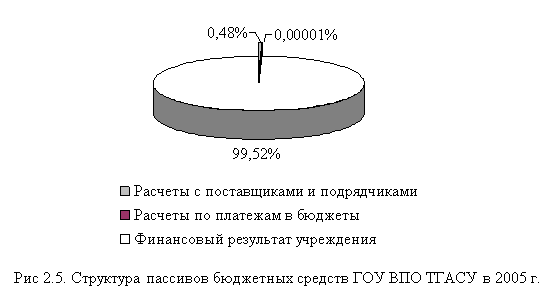

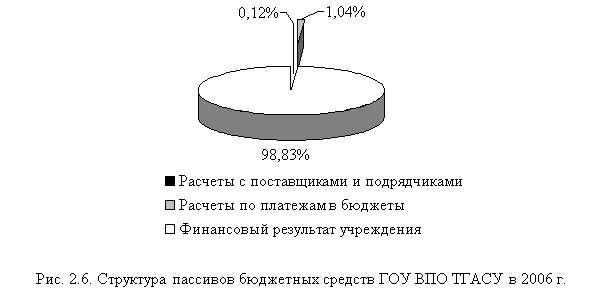

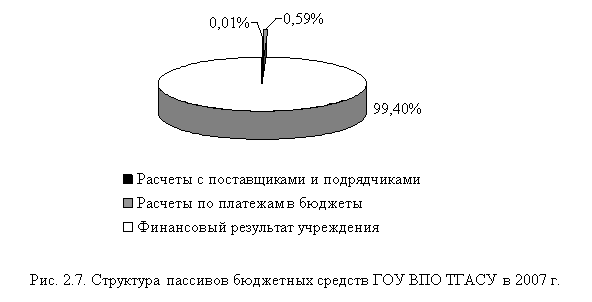

По результатам проведенного вертикального анализа баланса в части бюджетных средств (таблица 2.2 и рисунки 2.2 – 2.7) можно сказать, что в 2005 году большую часть в структуре активе баланса большую часть занимают нефинансовые активы на протяжении всего анализируемого периода: в 2005 году – 99,93%, в 2006 году – 99,92% и в 2007 году – 99,97%. Наибольшую долю занимает стоимость основных средств: в 2005 году – 78,50%, в 2006 году – 68,31% и в 2007 году – 98,79%.

В пассиве баланса большую долю занимают финансовый результат: в 2005 г. – 100,48%, в 2006 году – 99,08% и в 2007 году – 99,42%.

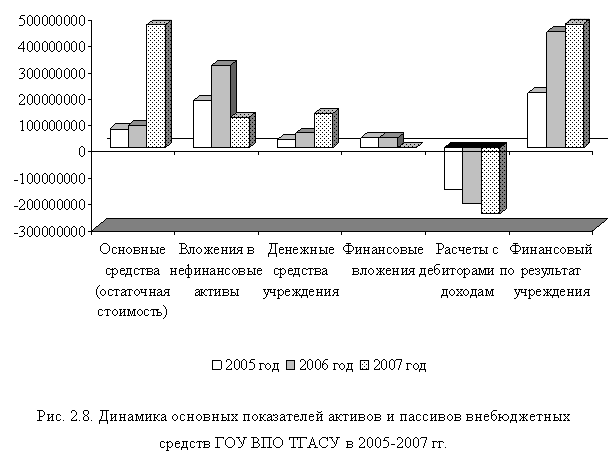

Из полученной таблицы 2.2 и рисунка 2.8 наблюдаются следующие изменения в активах внебюджетных средств ГОУ ВПО ТГАСУ:

1) Нефинансовые активы учреждения в рассматриваемом периоде (2005-2007 гг.) в 2006г. по сравнению с 2007г. увеличились на 56,61%, в 2007г. по сравнению с 2006г. они увеличились на 180320083,58 руб., что составило 143,22%.

Наибольшее увеличение нефинансовых активов в 2006 году произошло в части стоимости вложений в основные средства: на 133099195,44 руб. или на 73,53 %, материальных запасов на 4770566,98 руб. или на 42,66%.

В 2007г. нефинансовые активы увеличились в части стоимости основных средств (на 379374421,95 руб. или на 435,42%) и уменьшились в части вложений в основные средства (на 198041911,56 руб., что составило 36,95%).

2) В целом стоимость финансовых активов уменьшилась: в 2006 г. на 22973055,01 руб., или на 27,35%, в основном за счет расчетов с дебиторами по доходам на 51685449,74 руб., стоимость денежных средств увеличилась на 26697872,89 руб. (на 87,46%).

В 2007 году стоимость финансовых активов снизилась на 10259475,99 руб. или на 9,59%. Положительным моментом является уменьшение расчетов по недостачам: на 33644,06 руб., или на 13,62%.

3) Обязательства учреждения в 2006г. по сравнению с 2005 г. уменьшились на 100998598,70 руб., или на 364,33%., в основном за счет снижения задолженности по расчетам с поставщиками и подрядчиками на 101160674,79 руб.

4) В 2007 г. обязательства увеличились на 139104326,23 руб. (или на 91,93%). Данное увеличение произошло за счет задолженности по расчетам с поставщиками и подрядчиками на 144259040,73 руб. (что составило 89,33%).

5) Наблюдается положительная тенденция в изменении финансового результата: в 2006 году рост на 228830511,20 руб. (или на 108,91%), в 2007 году на 30956281,36 руб. (или на 7,05%).

По результатам проведенного вертикального анализа баланса в части бюджетных средств (таблица 2.1 и рисунки 2.2 – 2.7) можно сказать, что в 2005 году большую часть в структуре активе баланса большую часть занимают нефинансовые активы на протяжении всего анализируемого периода: в 2005 году – 146,05%, в 2006 году – 134,48% и в 2007 году – 124,41%. Наибольшую долю занимает вложения в нефинансовые активы: в 2005 году – 99,24%, в 2006 году – 101,25% .

В пассиве баланса большую долю занимают финансовый результат: в 2005г. – 115,20%, в 2006 году – 141,49% и в 2007 году – 97,84%.

Похожие работы

... деятельности организации посредством обработки системы показателей с использованием специальных приемов с целью повышения эффективности деятельности организации. Особенности метода анализа финансовой отчетности: • использование системы показателей хозяйственной деятельности организации; • выявление и измерение взаимосвязей между показателями и факторами с помощью специфических приемов ...

... местного самоуправления и судебных органов. 4. Порядок составления аудиторского заключения Рекомендации в отношении формы и содержания аудиторского заключения, которое выдается в результате аудиторской проверки финансовой отчетности субъекта, проведенной независимым аудитором, предоставляют Международные стандарты, МСА 700 R «Отчет (заключение) независимого аудитора по полному комплекту ...

... или рентабельности; 5) характеристики ликвидности обыкновенных акций, или рыночные показатели. Используя данные из финансовой отчетности эмитента «Уралсвязьинформ» рассчитаем аналитические коэффициенты для выяснения инвестиционной привлекательности его обыкновенных акций. 2.1.1 Показатели ликвидности Показатели ликвидности — это финансовые коэффициенты, отражающие способность компании ...

... инспекторов, работников банковской системы, кредиторов и т.п. Оценка результатов деятельности, как правило, осуществляется в рамках финансового анализа. Основной информационной базой такого анализа служит финансовая отчетность. Методика анализа финансовой отчетности основывается на знании и понимании: - экономической природы статей отчетности; - содержания основных аналитических взаимосвязей ...

0 комментариев