Анализ баланса исполнителя бюджета главного распорядителя, получателя средств бюджета

Оценка имущественного положения бюджетного учреждения по данным баланса исполнения бюджета с помощью основных финансовых коэффициентов

Анализ отчета о финансовых результатах деятельности ГОУ ВПО «Тюменский Государственный Архитектурно-Строительный Университет»

Анализ отчета об исполнении бюджета главного распорядителя, получателя денежных средств

Навигация

Анализ отчета об исполнении бюджета главного распорядителя, получателя денежных средств

Анализ финансовой отчетности

44551

знак

13

таблиц

28

изображений

4. Анализ отчета об исполнении бюджета главного распорядителя, получателя денежных средств

Отчет об исполнении бюджета главного распорядителя (распорядителя), получателя средств бюджета (ф. 0503127) (далее - Отчет об исполнении бюджета) на квартальную и годовую отчетные даты составляется раздельно по бюджетной и внебюджетной деятельности.

Отчет об исполнении бюджета, представляемый распорядителями (получателями) средств федерального бюджета главному распорядителю средств федерального бюджета, должен быть заверен органом, осуществляющим кассовое обслуживание исполнения бюджета.

Отчет об исполнении бюджета главными распорядителями средств федерального бюджета составляется в виде сводной формы в разрезе всех детализированных кодов бюджетной классификации Российской Федерации без отражения группировочных кодов.

В отчете об исполнении бюджета (в части внебюджетной деятельности) отражаются операции со средствами от предпринимательской и иной приносящей доход деятельности, от прибыли, остающейся в распоряжении учреждения, и от безвозмездных поступлений от физических и юридических лиц.

В отчете об исполнении бюджета (в части внебюджетной деятельности) отражаются операции со средствами от предпринимательской и иной приносящей доход деятельности, от прибыли, остающейся в распоряжении учреждения, и от безвозмездных поступлений от физических и юридических лиц.

В целях реализации положений ст. 25 Федерального закона от 23.12.2004 № 173-ФЗ «О федеральном бюджете на 2005 год» и аналогичных норм федеральных законов о федеральном бюджете на соответствующий финансовый год главные распорядители средств федерального бюджета ежеквартально представляют отчет по дополнительным источникам бюджетного финансирования учреждений, находящихся за пределами Российской Федерации, по форме отчета об исполнении бюджета.

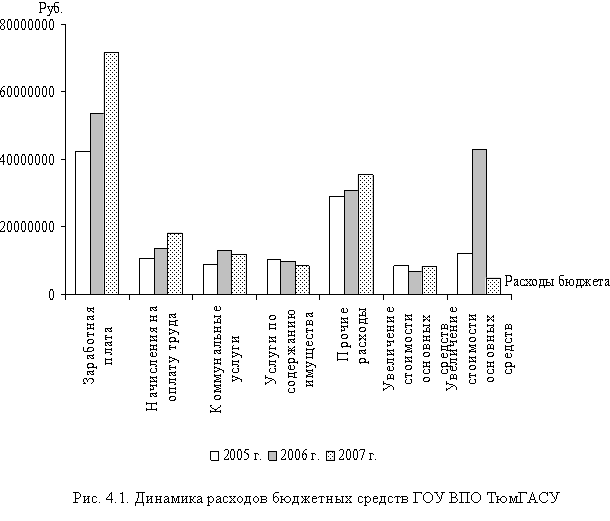

Анализ отчета об исполнении бюджета главного распорядителя (распорядителя), получателя средств бюджета ТюмГАСУ (бюджетные средства) за 2005-2007 гг. представлен в таблицах 4.1 – 4.2. Динамика расходов бюджетных средств представлена на рисунке 4.1.

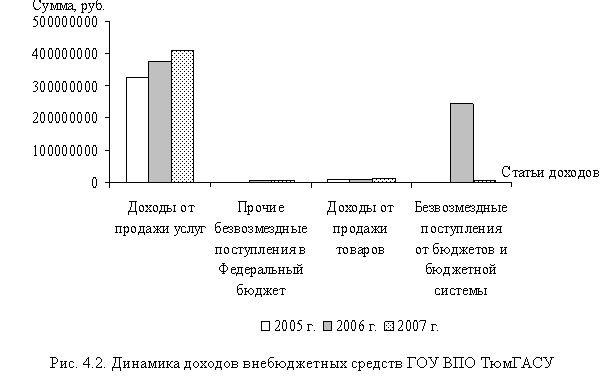

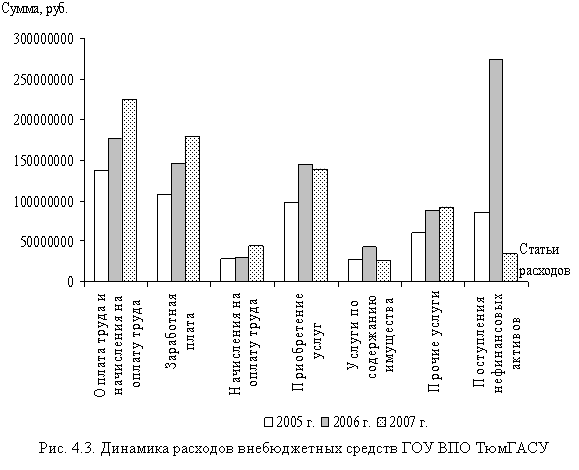

Анализ отчета об исполнении бюджета главного распорядителя (распорядителя), получателя средств бюджета ТюмГАСУ (внебюджетные средства) за 2005-2007 гг. представлен в таблицах 4.3 – 4.5. Динамика доходов бюджетных средств представлена на рисунке 4.2, расходов бюджетных средств – на рисунке 4.3.

| ||

| ||

Из полученной таблицы 4.1 и рисунка 4.1 наблюдаются следующая динамика расходов по бюджетной деятельности ГОУ ВПО ТГАСУ в 2005-2007гг.:

1) Заработная плата в рассматриваемом периоде (2005-2007гг) в 2006г по сравнению с 2005г увеличилась на 11197500,00 руб. или на 16,01%, в 2007г. по сравнению с 2006г увеличилась на 17848900,00 руб., или на 50,76%.

2) Начисления на оплату труда в 2006г. по сравнению с 2005г увеличились на 2869300,00 руб., что составило 13,55% , в 2007г. по сравнению с 2006г на 4625400,00 или на 56,41%.

Из полученной таблицы 4.2 и рисунков 4.2-4.3 наблюдаются следующие изменения в динамике доходов и расходов по внебюджетной деятельности ГОУ ВПО ТГАСУ в 2005-2007гг:

1) Наибольшее увеличение доходов от продажи услуг в рассматриваемом периоде (2005-2007 гг.) в 2006г.по сравнению с 2005г. увеличились на 51460886,58 руб., что составило 15,85%, в 2007г. по сравнению с 2006 прирост на 33019489,39 руб., что составило 8,78%.

2) Расходы по оплате труда и начисления на оплату труда учреждения в рассматриваемом периоде (2005-2007 гг.) в 2006г. по сравнению с 2005 г. увеличились на 37749564,01 руб., что составило 34,73%., в 2007г по сравнению с 2006г увеличились на 33259557,13 или на (22,71%).

3) Наибольшее увеличение расходов поступления нефинансовых активов в 2006 году по сравнению с 2005г на 189149057,91 руб., что составило 221,14%.

Заключение

Анализ финансовой отчетности является неотъемлемой частью большинства решений, касающихся кредитования, инвестирования и др.

Цель анализа – подробная характеристика имущественного и финансового потенциалов хозяйствующего субъекта, результатов его деятельности в истекшем отчетном периоде, а также возможностей развития объекта па перспективу.

В данной курсовой работе представлен анализ финансовой отчетности ГОУ ВПО «Тюменский государственный архитектурно-строительный университет».

В первой главе работы приведены основные сведения об объекте исследования: история создания, внутренняя сфера и внешнее окружение.

Вторая, третья и четвертая главы содержат углубленный анализ финансового состояния ГОУ ВПО «Тюменский государственный архитектурно-строительный университет» за 2005-2007 гг.

В первой части второй главы произведена общая оценка динамики и структуры статей бухгалтерского баланса, которая показала:

1) Рост имущества предприятия в части бюджетных средств за 3 года на 138425236,28 руб., в части внебюджетных средств – на 297892520,09 руб.;

2) Преобладание в структуре активов бюджетных и внебюджетных средств нефинансовых активов (от 99,93% в 2005 г. до 99,97% в 2007 г. – бюджетные нефинансовые активы; от 146,05% в 2005 г. до 124,41% в 2007 г. – внебюджетные нефинансовые активы).

3) В пассиве баланса большую долю занимают финансовый результат: по бюджетным средствам в 2005 г. – 100,48%, в 2006 году – 99,08% и в 2007 году – 99,42%; по внебюджетным средствам в 2005г. – 115,20%, в 2006 году – 141,49% и в 2007 году – 97,84%.

Во второй части второй главы курсовой работы проведена оценка имущественного положения бюджетного учреждения по данным баланса исполнения бюджета с помощью основных финансовых коэффициентов.

По результатам проведенной оценки имущественного положения в части бюджетных средств можно сказать, что стабильный финансовый коэффициент в 2005-2007г. занимает доля ОС в составе НФА и доля необоротных НФА в составе имущества: в 2005г-0,789; в 2006г. – 0,684, в 2007г. – 0,988.

Оценка имущественного положения в части внебюджетных средств показала, что стабильный финансовый коэффициент в 2005-2007г. занимает доля ОС в составе НФА: в 2006г.-0,209; в 2007г – 0,781.Наибольшую долю занимают ДС и финансовые вложения : в 2005 г.-0,840, в 2006 г.-0,909,в 2007г.-1,110.

Третья глава содержит анализ отчета о финансовых результатах деятельности ГОУ ВПО «Тюменский Государственный Архитектурно-Строительный Университет». Произведенный анализ показывает следующие изменения в динамике и структуре расходов по бюджетной деятельности ГОУ ВПО ТГАСУ:

1) Оплата труда и начисления на оплату учреждения в рассматриваемом периоде в 2006г. по сравнению с 2005 г. увеличились на 14048459, что составило 26,024%, в 2007г. по сравнению с 2006 г. они увеличились на 22486400 руб., что составило 33,053%.

2) Наибольшее увеличение расходов по операциям с активами в 2007 году произошло в части амортизации основных средств и нематериальных активов: на 4013285,10 руб. или на 62,40.

3) Преобладание расходы на оплату труда и начисления на оплату труда в структуре расходов: 48,36% – в 2005г., 48,92% – в 2006г. 55,10% – в 2007г.

Произведенный анализ также показывает следующие изменения в динамике и структуре расходов и доходов по внебюджетной деятельности ГОУ ВПО ТГАСУ:

1) Наибольшее увеличение доходов от безвозмездных и безвозвратных поступлений от бюджета в рассматриваемом периоде (2005-2007 гг.) в 2006г.по сравнению с 2005г. увеличились на 12593733,50,что составило 108,09%, в 2007г. по сравнению с 2006 наблюдается резкое снижение доходов на 236252657,80,что составило 2,52%.

2) Наблюдается положительная тенденция по доходам от рыночных продаж товаров, работ, услуг: в 2006г. рост на 58686287,43 руб. или (на 21,44%), в 2007г. рост на 46891982,14 руб. или на (14,10%).

3) Расходы по оплате труда и начисления на оплату труда учреждения в рассматриваемом периоде (2005-2007 гг.) в 2007г. по сравнению с 2006г. увеличились на 30575364,66 руб., что составило 20,62%.

4) Наибольшее увеличение расходов по операциям с активами в 2007 году произошло в части амортизации основных средств и нематериальных активов: на 4578249,51 руб. или на 20,82.

5) Преобладание доходов от рыночных продаж товаров, работ, услуг в структуре доходов: 69,20% – в 2005г., 57,19% – в 2006г. 93,99% – в 2007г.

6) Преобладание расходы на оплату труда и начисления на оплату труда в структуре расходов: 50,20% – в 2005 г., 42,11% – в 2006г. 46,38% – в 2007 г.

В четвертой главе данной курсовой работы проведен анализ отчета об исполнении бюджета главного распорядителя, получателя денежных средств ГОУ ВПО ТюмГАСУ. Результаты анализа показывают следующую динамику расходов по бюджетной и внебюджетной деятельности ГОУ ВПО ТГАСУ в 2005-2007 гг.:

1) Заработная плата в рассматриваемом периоде в 2006г по сравнению с 2005г увеличилась на 11197500,00 руб. или на 16,01%, в 2007г. по сравнению с 2006г увеличилась на 17848900,00 руб., или на 50,76%.

2) Начисления на оплату труда в 2006г. по сравнению с 2005г увеличились на 2869300,00 руб., что составило 13,55% , в 2007г. по сравнению с 2006г на 4625400,00 или на 56,41%.

3) Наибольшее увеличение доходов от продажи услуг в рассматриваемом периоде (2005-2007 гг.) в 2006г. по сравнению с 2005г. увеличились на 51460886,58 руб., что составило 15,85%, в 2007г. по сравнению с 2006 прирост на 33019489,39 руб., что составило 8,78%.

4) Расходы по оплате труда и начисления на оплату труда учреждения в рассматриваемом периоде (2005-2007 гг.) в 2006г. по сравнению с 2005г. увеличились на 37749564,01 руб., что составило 34,73%., в 2007г по сравнению с 2006г увеличились на 33259557,13 или на (22,71%).

5) Наибольшее увеличение расходов поступления нефинансовых активов в 2006 году по сравнению с 2005г на 189149057,91 руб., что составило 221,14%.

Список использованной литературы

1) Анализ финансовой отчетности: учебник / Л.В. Донцовой. Н.А. Никифорова. – 4-е изд., перераб. и дополн. – М.: Издательство "Дело и сервис", 2006.

2) Баканов М.Н., Шеремет А.Д. Теория экономического анализа: Учебник. - М, 2003.

3) Бернстайн Л.А. Анализ финансовой отчетности. — М., 2001.

4) Дыбаль С.В. Финансовый анализ: теория и практика: Учеб. пособие. – СПб.: Издательский дом "Бизнес-пресса", 2005.

5) Ковалев В.В. Финансовый анализ: Управление капиталовложениями. Выбор инвестиций. Анализ отчетности. — М, 2005.

6) Ришар Ж. Аудит и анализ хозяйственной деятельности предприятия. — М., 2004

7) Хендервик К. Финансово-экономический анализ деятельности предприятий. - М., 2004.

8) Шеремент А.Д., Сайфулин Р.С. Методика финансового анализа. — М., 2004.

9) Шим Дж.К. и др. Методы управления стоимостью и анализа затрат. — М., 2004.

10) Шмален Г. Основы и проблемы экономики предприятия. — М., 2004.

Похожие работы

... деятельности организации посредством обработки системы показателей с использованием специальных приемов с целью повышения эффективности деятельности организации. Особенности метода анализа финансовой отчетности: • использование системы показателей хозяйственной деятельности организации; • выявление и измерение взаимосвязей между показателями и факторами с помощью специфических приемов ...

... местного самоуправления и судебных органов. 4. Порядок составления аудиторского заключения Рекомендации в отношении формы и содержания аудиторского заключения, которое выдается в результате аудиторской проверки финансовой отчетности субъекта, проведенной независимым аудитором, предоставляют Международные стандарты, МСА 700 R «Отчет (заключение) независимого аудитора по полному комплекту ...

... или рентабельности; 5) характеристики ликвидности обыкновенных акций, или рыночные показатели. Используя данные из финансовой отчетности эмитента «Уралсвязьинформ» рассчитаем аналитические коэффициенты для выяснения инвестиционной привлекательности его обыкновенных акций. 2.1.1 Показатели ликвидности Показатели ликвидности — это финансовые коэффициенты, отражающие способность компании ...

... инспекторов, работников банковской системы, кредиторов и т.п. Оценка результатов деятельности, как правило, осуществляется в рамках финансового анализа. Основной информационной базой такого анализа служит финансовая отчетность. Методика анализа финансовой отчетности основывается на знании и понимании: - экономической природы статей отчетности; - содержания основных аналитических взаимосвязей ...

0 комментариев