Анализ баланса исполнителя бюджета главного распорядителя, получателя средств бюджета

Оценка имущественного положения бюджетного учреждения по данным баланса исполнения бюджета с помощью основных финансовых коэффициентов

Анализ отчета о финансовых результатах деятельности ГОУ ВПО «Тюменский Государственный Архитектурно-Строительный Университет»

Анализ отчета об исполнении бюджета главного распорядителя, получателя денежных средств

Навигация

Анализ отчета о финансовых результатах деятельности ГОУ ВПО «Тюменский Государственный Архитектурно-Строительный Университет»

Анализ финансовой отчетности

44551

знак

13

таблиц

28

изображений

3. Анализ отчета о финансовых результатах деятельности ГОУ ВПО «Тюменский Государственный Архитектурно-Строительный Университет»

Начиная с 01.01.2006 определение величины всех доходов и расходов , в том числе и по бюджетной деятельности , осуществляется по методу начисления. Раньше все бюджетные учреждения работали по кассовому методу. Переход на метод начисления обусловлен Концепцией реформирования бюджетного процесса в РФ в 2004-2006гг., одобренной постановлением Правительства РФ от 22.05.2004г 3249 « О мерах по повышению результативности бюджетных расходов».

Целью принятия Концепции является создание условий и предпосылок для максимально эффективного управления государственными финансами в соответствии с приоритетами государственной политики и международного опыта. При этом максимальный эффект управления выражается в результативности бюджетных расходов.

Для повышения результативности необходимо как минимум располагать информацией о величине этой результативности, складывающейся из результатов деятельности каждого из бюджетных учреждений.

Поэтому бюджетные учреждения должны ежеквартально определять результат своей финансовой деятельности и отражать в отчетности: в Отчете о финансовых результатах деятельности (форма 0503121), который формируется в разрезе бюджетной и внебюджетной деятельности.

Основными источниками информации при анализе доходов и расходов по бюджетной и внебюджетной деятельности ГОУ ВПО «Тюменский Государственный Архитектурно-Строительный Университет» является Отчеты о финансовых результатах деятельности (форма 0503121) за 2005–2007 гг. (Приложения 4-6).

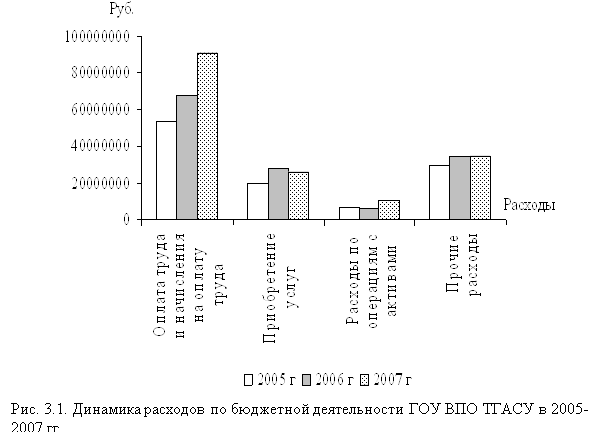

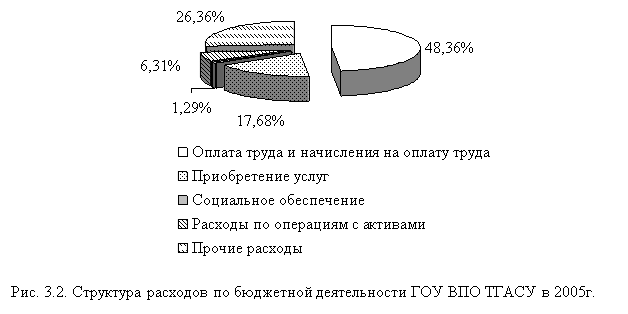

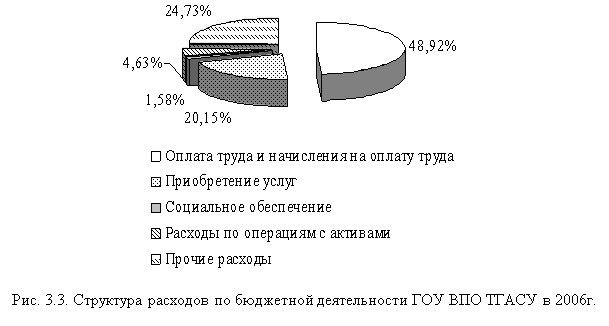

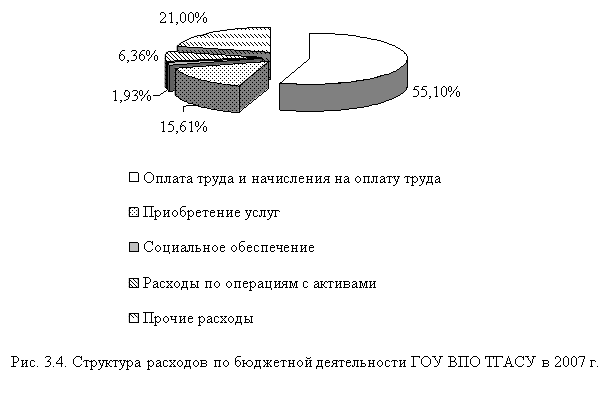

Анализ отчета о финансовых результатах бюджетной деятельности ГОУ ВПО ТГАСУ представлен в таблице 3.1. Для наглядности динамика видов расходов по бюджетной деятельности отражена на рисунке 3.1. Структура расходов по бюджетной деятельности в 2005-2007 гг. отражена на рисунках 3.2-3.4.

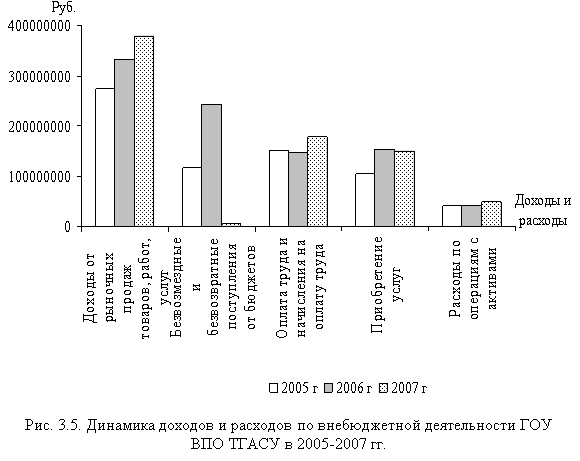

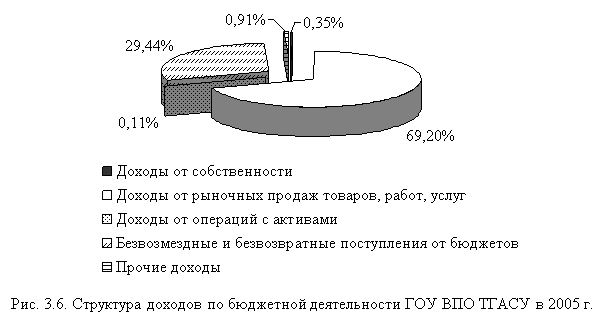

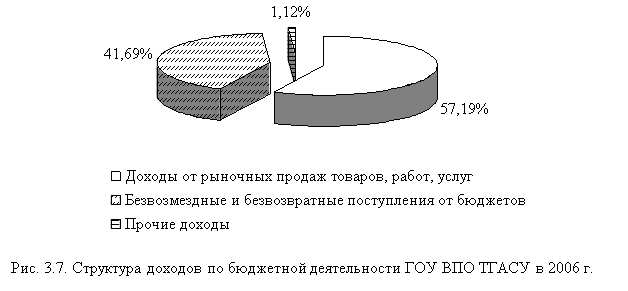

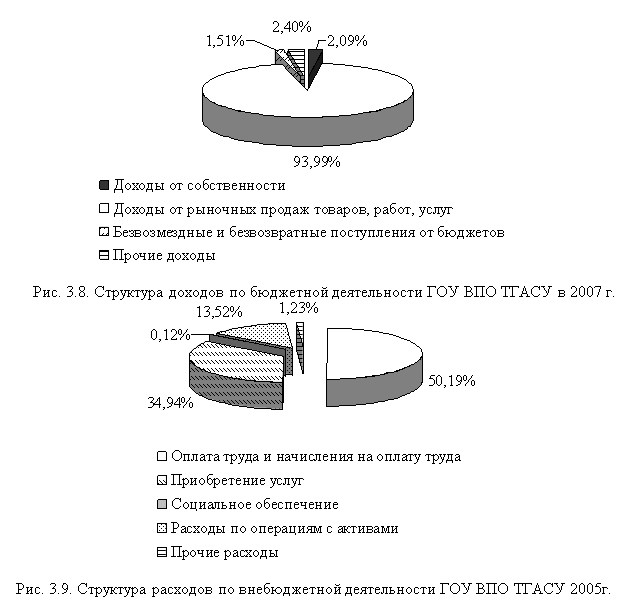

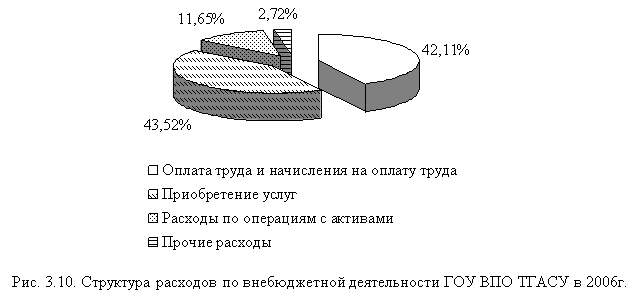

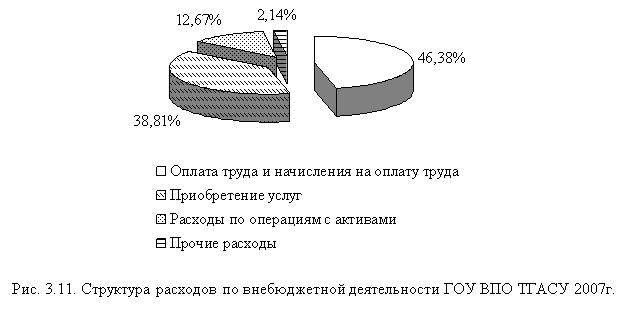

Анализ отчета о финансовых результатах внебюджетной (предпринимательской) деятельности ГОУ ВПО ТГАСУ представлен в таблице 3.2. Для наглядности динамика видов доходов по внебюджетной деятельности отражена на рисунке 3.2, а расходов по внебюджетной деятельности отражена на рисунке 3.5. Структура расходов и доходов по внебюджетной деятельности в 2005-2007 гг. отражена на рисунках 3.6-3.11.

| |||

| |||

| |||

| |||

| ||||

| ||||

| ||||

| |||

| |||

Из полученной таблицы 3.1 и рисунка 3.1 наблюдаются следующие изменения в динамике расходов по бюджетной деятельности ГОУ ВПО ТГАСУ:

1) Оплата труда и начисления на оплату учреждения в рассматриваемом периоде (2005-2007 гг.) в 2006г. по сравнению с 2005 г. увеличились на 14048459, что составило 26,024%, в 2007г. по сравнению с 2006г. они увеличились на 22486400 руб., что составило 33,053%.

2) Наибольшее увеличение расходов по операциям с активами в 2007 году произошло в части амортизации основных средств и нематериальных активов: на 4013285,10 руб. или на 62,40.

Из полученной таблицы 3.1 и рисунка 3.2 наблюдаются следующие изменения в структуре расходов по бюджетной деятельности ГОУ ВПО ТГАСУ в 2005г.:

Расходы на оплату труда и начисления на оплату труда составляют 48,36%,прочие расходы -26,36%,приобретение услуг-17,68% , расходы по операциям с активами – 6,31, социальное обеспечение – 1,29% в общей структуре расходов.

Из полученной таблицы 3.1 и рисунка 3.3 наблюдаются следующие изменения в структуре расходов по бюджетной деятельности ГОУ ВПО ТГАСУ в 2006г.:

Расходы на оплату труда и начисления на оплату труда составляют 48,92%,прочие расходы -24,73%,приобретение услуг-20,15% , расходы по операциям с активами – 4,63, социальное обеспечение – 1,58% в общей структуре расходов.

Из полученной таблицы 3.1 и рисунка 3.4 наблюдаются следующие изменения в структуре расходов по бюджетной деятельности ГОУ ВПО ТГАСУ в 2007г.:

Расходы на оплату труда и начисления на оплату труда составляют 55,10%,прочие расходы - 21,00%,приобретение услуг-15,61% , расходы по операциям с активами – 6,36, социальное обеспечение – 1,93% в общей структуре расходов

Из полученной таблицы 3.2 и рисунка 3.5 наблюдаются следующие изменения в динамике доходов и расходов по внебюджетной деятельности ГОУ ВПО ТГАСУ:

1) Наибольшее увеличение доходов от безвозмездных и безвозвратных поступлений от бюджета в рассматриваемом периоде (2005-2007 гг.) в 2006г.по сравнению с 2005г. увеличились на 12593733,50,что составило 108,09%, в 2007г. по сравнению с 2006 наблюдается резкое снижение доходов на 236252657,80,что составило 2,52%.

2) Наблюдается положительная тенденция по доходам от рыночных продаж товаров, работ, услуг: в 2006г.рост на 58686287,43руб.или (на 21,44%),в 2007г рост на 46891982,14руб.или на (14,10%).

3) Расходы по оплате труда и начисления на оплату труда учреждения в рассматриваемом периоде (2005-2007 гг.) в 2007г. по сравнению с 2006г. увеличились на 30575364,66 руб., что составило 20,62%.

4) Наибольшее увеличение расходов по операциям с активами в 2007 году произошло в части амортизации основных средств и нематериальных активов: на 4578249,51 руб. или на 20,82.

Из полученной таблицы 3.2 и рисунка 3.6 наблюдаются следующие изменения в структуре доходов по внебюджетной деятельности ГОУ ВПО ТГАСУ в 2005г.:

Доходы от рыночных продаж товаров, работ, услуг составляют 69,20%, безвозмездные и безвозвратные поступления от бюджетов – 29,44%, прочие доходы – 0,91%, доходы от собственности – 0,35%, доходы от операций с активами – 0,11% в общей структуре доходов.

Из полученной таблицы 3.2 и рисунка 3.7 наблюдается следующая структура доходов по внебюджетной деятельности ГОУ ВПО ТГАСУ в 2006г.:

Доходы от рыночных продаж товаров, работ, услуг составляют 57,19%, безвозмездные и безвозвратные поступления от бюджетов – 41,69%, прочие доходы – 1,12 в общей структуре доходов.

Из полученной таблицы 3.2 и рисунка 3.8 наблюдается следующая структура доходов по внебюджетной деятельности ГОУ ВПО ТГАСУ в 2007г.:

Доходы от рыночных продаж товаров, работ, услуг составляют 93,99%, безвозмездные и безвозвратные поступления от бюджетов – 1,51%, прочие доходы – 2,40%, доходы от собственности – 2,09% в общей структуре доходов.

Из полученной таблицы 3.2 и рисунков 3.9-3.11 наблюдаются следующие изменения в структуре расходов по внебюджетной деятельности ГОУ ВПО ТГАСУ в период 2005-2007 гг.:

Темп роста расходов на оплату труда и начисления на оплату труда в 2007г.по сравнению с 2006г. составил 20,62, по прочим расходы -86,00, приобретение услуг-97,63, расходы по операциям с активами – 19,06, в общей структуре расходов.

Похожие работы

... деятельности организации посредством обработки системы показателей с использованием специальных приемов с целью повышения эффективности деятельности организации. Особенности метода анализа финансовой отчетности: • использование системы показателей хозяйственной деятельности организации; • выявление и измерение взаимосвязей между показателями и факторами с помощью специфических приемов ...

... местного самоуправления и судебных органов. 4. Порядок составления аудиторского заключения Рекомендации в отношении формы и содержания аудиторского заключения, которое выдается в результате аудиторской проверки финансовой отчетности субъекта, проведенной независимым аудитором, предоставляют Международные стандарты, МСА 700 R «Отчет (заключение) независимого аудитора по полному комплекту ...

... или рентабельности; 5) характеристики ликвидности обыкновенных акций, или рыночные показатели. Используя данные из финансовой отчетности эмитента «Уралсвязьинформ» рассчитаем аналитические коэффициенты для выяснения инвестиционной привлекательности его обыкновенных акций. 2.1.1 Показатели ликвидности Показатели ликвидности — это финансовые коэффициенты, отражающие способность компании ...

... инспекторов, работников банковской системы, кредиторов и т.п. Оценка результатов деятельности, как правило, осуществляется в рамках финансового анализа. Основной информационной базой такого анализа служит финансовая отчетность. Методика анализа финансовой отчетности основывается на знании и понимании: - экономической природы статей отчетности; - содержания основных аналитических взаимосвязей ...

0 комментариев