Анализ баланса исполнителя бюджета главного распорядителя, получателя средств бюджета

Оценка имущественного положения бюджетного учреждения по данным баланса исполнения бюджета с помощью основных финансовых коэффициентов

Анализ отчета о финансовых результатах деятельности ГОУ ВПО «Тюменский Государственный Архитектурно-Строительный Университет»

Анализ отчета об исполнении бюджета главного распорядителя, получателя денежных средств

Навигация

Оценка имущественного положения бюджетного учреждения по данным баланса исполнения бюджета с помощью основных финансовых коэффициентов

Анализ финансовой отчетности

44551

знак

13

таблиц

28

изображений

2.2 Оценка имущественного положения бюджетного учреждения по данным баланса исполнения бюджета с помощью основных финансовых коэффициентов

Бюджетная отчётность – система показателей, отражающих имущественное и финансовое положение учреждения на отчётную дату, а также финансовые результаты деятельности учреждения и исполнения бюджета за отчётный период.

Главное назначение бюджетной (финансовой) отчётности – контроль за использованием бюджетных ассигнований и законностью использования внебюджетных средств.

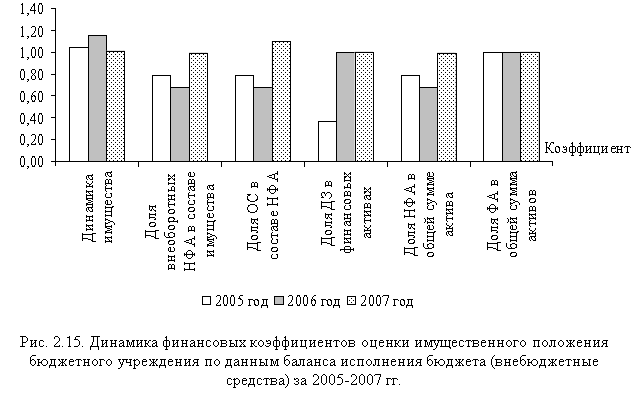

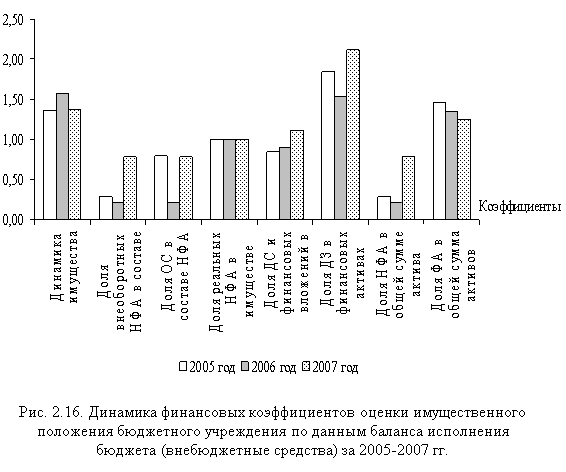

Результаты расчета основных финансовых коэффициентов для оценки имущественного положения бюджетного учреждения по данным баланса исполнения бюджета (бюджетные и внебюджетные средства) сведены в таблицы 2.3 и 2.4.

Таблица 2.3

Оценка имущественного положения бюджетного учреждения по данным баланса исполнения бюджета (бюджетные средства) с помощью основных финансовых коэффициентов

| Финансовый коэффициент | Расчётная формула | 2005 год | 2006 год | Абсолютное изменение | 2007 год | Абсолютное изменение |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Динамика имущества |

| 1,045 | 1,156 | 0,111 | 1,008 | - 0,148 |

| Доля внеоборотных НФА в составе имущества |

| 0,789 | 0,684 | - 0,105 | 0,988 | 0,305 |

| Доля ОС в составе НФА |

| 0,789 | 0,684 | - 0,105 | 0,988 | 0,305 |

| Доля оборотных НФА в составе имущества |

| 0,00004 | 0,0001 | 0,00002 | 0,00003 | -0,00003 |

| Доля незавершенного строительства в НФА |

| 0,214 | 0,316 | 0,102 | 0,012 | - 0304 |

| Доля реальных НФА в имуществе |

| 1 | 1 | 0 | 0,012 | - 0,988 |

| Доля ДС и финансовых вложений в финансовые активы |

| 0,640 | 0 | - 0,640 | 0 | 0 |

| Доля материальных запасов в оборотных активах |

| 0,058 | 0,078 | 0,021 | 1 | 0,921 |

| Доля ДЗ в финансовых активах |

| 0,360 | 1 | 0,640 | 1 | 0 |

| Доля НФА в общей сумме актива |

| 0,786 | 0,684 | - 0,102 | 0,988 | 0,305 |

Таблица 2.4

Оценка имущественного положения бюджетного учреждения по данным баланса исполнения бюджета (внебюджетные средства) с помощью основных финансовых коэффициентов

| Финансовый коэффициент | Расчётная формула | 2005 год | 2006 год | Абсолютное изменение | 2007 год | Абсолютное изменение |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Динамика имущества |

| 1,365 | 1,566 | 0,201 | 1,372 | -0,194 |

| Доля внеоборотных НФА в составе имущества |

| 0,290 | 0,209 | -0,081 | 0,781 | 0,572 |

| Доля ОС в составе НФА |

| 0,789 | 0,209 | -0,580 | 0,781 | 0,572 |

| Доля оборотных НФА в составе имущества |

| 0,031 | 0,038 | 0,008 | 0,025 | -0,013 |

| Доля незавершенного строительства в НФА |

| 0,420 | 0,578 | 0,158 | 0,028 | -0,550 |

| Доля реальных НФА в имуществе |

| 1,000 | 1,000 | 0,000 | 1,000 | 0,000 |

| Доля ДС и финансовых вложений в финансовые активы |

| 0,840 | 0,909 | 0,069 | 1,110 | 0,201 |

| Доля материальных запасов в оборотных активах |

| 0,089 | 0,130 | 0,041 | 0,113 | -0,017 |

| Доля ДЗ в финансовых активах |

| 1,840 | 1,537 | -0,302 | 2,111 | 0,574 |

| Доля НФА в общей сумме актива |

| 0,290 | 0,209 | -0,081 | 0,781 | 0,572 |

| Доля ФА в общей сумма активов |

| 1,461 | 1,345 | -0,116 | 1,244 | -0,101 |

Более наглядно динамика основных финансовых коэффициентов за 2005-2007 гг. отражена на рисунках 2.15, 2.16.

Из полученной таблицы 2.3 и рисунка 2.15 наблюдаются следующие изменения основных финансовых коэффициентов имущественного положения бюджетных средств ГОУ ВПО ТГАСУ:

1) Финансовый коэффициент динамики имущества в рассматриваемом периоде(2005-2007гг) в 2006г. по сравнению с 2005г. увеличился на 0,111; в 2007г. по сравнению с 2006г. он уменьшился на 0,148.

2) В 2007г. по сравнению с 2006г., доля внеоборотных НФА в составе имущества и доля ОС в составе НФА увеличилась на 0,305.

3) Доля материальных запасов в оборотных активах в 2006г. по сравнению с 2005г. увеличилась на 0,021; в 2007г. по сравнению с 2006г. они увеличились на 0,921.Данное увеличение произошло за счет роста материально-технической базы учреждения.

4) Положительным моментом является прирост доли НФА в 2007г. по сравнению с 2006г. на 0,305.

По результатам проведенной оценки имущественного положения в части бюджетных средств (табл.2.3 и рис.2.15) можно сказать, что стабильный финансовый коэффициент в 2005-2007г. занимает доля ОС в составе НФА и доля внеоборотных НФА в составе имущества: в 2005г-0,789; в 2006г. – 0,684, в 2007г. – 0,988.

Из полученной таблицы 2.4 и рисунка 2.16 наблюдаются следующие изменения основных финансовых коэффициентов имущественного положения по внебюджетным средствам ГОУ ВПО ТГАСУ:

1) Финансовый коэффициент динамики имущества в рассматриваемом периоде(2005-2007гг) в 2006г. по сравнению с 2005г. увеличился на 0,201; в 2007г. по сравнению с 2006г. он уменьшился на 0,194.

2) В 2007г. по сравнению с 2006г., доля внеоборотных НФА в составе имущества уменьшилась на 0,081, в 2007г.по сравнению с 2006г.увеличилась на 0,572.

3) Доля ОС в составе НФА в 2006г. по сравнению с 2005г. снизилась на 0,580; в 2007г. по сравнению с 2006г. они увеличились на 0,572.

4) Положительным моментом является прирост доли ДС и финансовых вложений в финансовые активы в 2006г. по сравнению с 2005г. на 0,069, в 2007г. по сравнению с 2006г. на 0,201, что говорит о финансовой стабильности учреждения.

Наблюдается увеличение доли ДЗ в финансовых активах в 2007г по сравнению с 2006г. на 0,574.

По результатам проведенной оценки имущественного положения в части внебюджетных средств (табл.2.4 и рас.2.16) можно сказать, что стабильный финансовый коэффициент в 2005-2007г. занимает доля ОС в составе НФА: в 2006г.-0,209; в 2007г – 0,781.Наибольшую долю занимают ДС и финансовые вложения : в 2005г.-0,840, в 2006г.-0,909,в 2007г.-1,110.

Похожие работы

... деятельности организации посредством обработки системы показателей с использованием специальных приемов с целью повышения эффективности деятельности организации. Особенности метода анализа финансовой отчетности: • использование системы показателей хозяйственной деятельности организации; • выявление и измерение взаимосвязей между показателями и факторами с помощью специфических приемов ...

... местного самоуправления и судебных органов. 4. Порядок составления аудиторского заключения Рекомендации в отношении формы и содержания аудиторского заключения, которое выдается в результате аудиторской проверки финансовой отчетности субъекта, проведенной независимым аудитором, предоставляют Международные стандарты, МСА 700 R «Отчет (заключение) независимого аудитора по полному комплекту ...

... или рентабельности; 5) характеристики ликвидности обыкновенных акций, или рыночные показатели. Используя данные из финансовой отчетности эмитента «Уралсвязьинформ» рассчитаем аналитические коэффициенты для выяснения инвестиционной привлекательности его обыкновенных акций. 2.1.1 Показатели ликвидности Показатели ликвидности — это финансовые коэффициенты, отражающие способность компании ...

... инспекторов, работников банковской системы, кредиторов и т.п. Оценка результатов деятельности, как правило, осуществляется в рамках финансового анализа. Основной информационной базой такого анализа служит финансовая отчетность. Методика анализа финансовой отчетности основывается на знании и понимании: - экономической природы статей отчетности; - содержания основных аналитических взаимосвязей ...

0 комментариев