Финансовый результат – интегрируемый показатель

Законодательное и нормативное регулирование бухгалтерского

Особенности практического применения ПБУ 18/02 «Учет

Бухгалтерский учет финансовых результатов

Учет распределения и использования прибыли

Учет финансовых результатов по методу «затраты — выпуск»

Финансовые результаты как объект информации в

Методы регулирования финансовых результатов

Анализ финансовой устойчивости организации

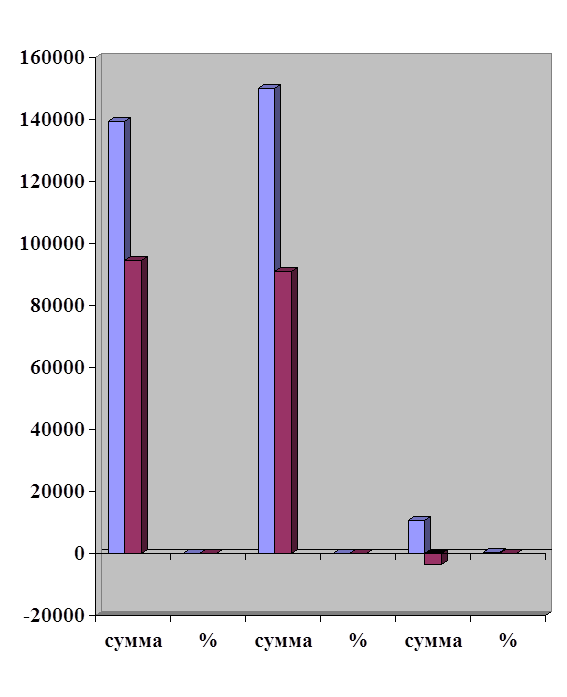

Тыс. руб. > (10763 тыс. руб. + 399 тыс. руб.) – 7507 тыс. руб.;

Анализ показателей рентабельности

Мероприятия и предложения по повышению качества

Навигация

Анализ финансовых результатов

Анализ финансовых результатов

221224

знака

19

таблиц

3

изображения

МОЛОДЁЖНЫЙ СОЮЗ ЭКОНОМИСТОВ И ФИНАНСИСТОВ РОССИИ

Ставропольский край №_______

КОНКУРСНАЯ РАБОТА №_______

(поле заполняется при регистрации работы).

Шестая Всероссийская Олимпиадаразвития Народного хозяйства России.

«Бухгалтерский учет и анализ финансового результата и финансового состояния организации на примере СПК «Чкаловский» Грачевского района».

(полное название работы)

Номинация № «100» название Финансовый учет и анализ

Автор: Лабардин Вадим Витальевич

(Фамилия, имя, отчество – ПОЛНОСТЬЮ!!!)

Ставропольский государственный аграрный университет

(название вуза – ПОЛНОСТЬЮ!!!)

Курс 3.

Специальность: «Бухгалтерский учет анализ и аудит»

(название будущей специальности по диплому).

Адрес автора:

(указывается адрес, посредством которого будет осуществляться обратная связь с автором).

Научный руководитель: Шипунова Вера Николаевна

(Фамилия, имя, отчество – ПОЛНОСТЬЮ!!!)

к. э. н., старший преподаватель

(Учёная степень, учёное звание научного руководителя – ПОЛНОСТЬЮ !!!).

Ставропольский государственный аграрный университет

(Место постоянной работы).

Контактные координаты: г. Ставрополь, ул. Серова 523. к. 410

Практический руководитель: Шипунова Вера Николаевна

(Фамилия, имя, отчество – ПОЛНОСТЬЮ!!!)

к. э. н., старший преподаватель

(Учёная степень, учёное звание научного руководителя ПОЛНОСТЬЮ !!!).

Ставропольский государственный аграрный университет

(Место постоянной работы).

Контактные координаты: г. Ставрополь, ул. Серова 523. к. 410

(Просим указать контактные координаты, удобные для общения).

г. Ставрополь.

(название населённого пункта, где подготовлена работа).

2005 г.

СОДЕРЖАНИЕ

Введение

1 Финансовый результат – интегрируемый показатель деятельности организации

1.1 Прибыль как основа развития организации

1.2 Законодательное и нормативное регулирование бухгалтерского учета в РФ

1.3 Особенности практического применения ПБУ 18/02 «Учет расчетов по

налогу на прибыль» в разрезе с МСФО 12 «Налоги на прибыль»

2 Бухгалтерский учет финансовых результатов

2.1 Учет финансовых результатов от продажи продукции (работ, услуг)

2.2 Учет доходов и расходов от внереализационных операций

2.3 Учет распределения и использования прибыли

2.4 Учет финансовых результатов по методу «затраты — выпуск»

2.5 Финансовые результаты как объект информации в бухгалтерской отчетности

2.6 Методы регулирования финансовых результатов

3 Анализ финансовых результатов и финансового состояния организации 3.1 Общая оценка динамики и структуры статей бухгалтерского баланса СПК «Чкаловский»3.2 Анализ финансовой устойчивости организации

3.3 Анализ показателей рентабельности

3.4 Анализ ликвидности баланса 3.5 Анализ платежеспособности и диагностика банкротства4 Мероприятия и предложения по повышению качества организации учета

финансового результата и улучшению финансового состояния СПК

Заключение Список используемой литературыПриложения

Введение

Новые условия хозяйствования обусловили существенные изменения методологии и организации бухгалтерского учета.

Значительно расширились полномочия организаций по отражению собственных хозяйственных операций. Они самостоятельно выбирают методы оценки производственных запасов и способы исчисления себестоимости работ, разрабатывают учетную политику, определяют конкретные методики, формы и технику ведения и организации бухгалтерского учета. Иными словами, в настоящее время централизованно устанавливаются только общие правила бухгалтерского учета, а конкретизация их и механизм выполнения разрабатываются в каждой организации, самостоятельно исходя из условий его деятельности.

Оценка финансового состояния организации - это совокупность методов, позволяющих определить состояние дел организации в результате анализа его деятельности на конечном интервале времени. Финансовое состояние организации может быть устойчивым, неустойчивым и кризисным. Способность организации своевременно производить платежи, финансировать свою деятельность на расширенной основе свидетельствует о её хорошем финансовом состоянии.

Устойчивое финансовое положение в свою очередь оказывает положительное влияние на выполнение производственных планов и обеспечение нужд производства необходимыми ресурсами. Поэтому финансовая деятельность как составная часть хозяйственной деятельности направлена на обеспечение планомерного поступления и расходования денежных ресурсов, выполнение расчетной дисциплины, достижение рациональных пропорций собственного и заемного капитала и наиболее эффективного его использования. Главной целью финансовой деятельности является решение, где, когда и как использовать финансовые ресурсы для эффективного развития производства и получения максимальной прибыли.

В условиях рыночной экономики основа экономического развития – прибыль, важнейший показатель эффективности работы организации, источники её жизнедеятельности. Рост прибыли создает финансовую основу для осуществления расширенного воспроизводства организации и удовлетворения социальных и материальных потребностей учредителей и работников. За счет прибыли выполняются обязательства предприятия перед бюджетом, банками и другими организациями. Поэтому достоверность исчисления и распределения положительного финансового результата (бухгалтерской прибыли) становится важнейшей задачей бухгалтерского учета.

При формирующихся рыночных отношений ориентация организаций на получение прибыли является непременным условием для их успешной предпринимательской деятельности, критерием выбора оптимальных направлений и методов этой деятельности. В современной России, при становлении и развитии коммерческих организаций, проблема правильности учета и распределения прибыли становится наиболее актуальной. Учет, прогнозирование и планирование финансового результата организации необходимо на любой стадии производства.

В конкурсной работе рассматривается бухгалтерский учет и анализ финансового результата и финансового состояния на примере организации СПК «Чкаловский».

Целью данной работы является исследование организации учета и проведение анализа финансовых результатов, и внесение предложений по совершенствованию организации бухгалтерского учета финансового результата и улучшению финансового состояния предприятия.

Основными задачами, при изучении данной темы являются исследование:

– бухгалтерского учета формирования финансовых результатов организаций РФ;

– бухгалтерской отчетности организации на примере СПК «Чкаловский»;

– финансовой устойчивости организации;

– показателей рентабельности;

– показателей ликвидности баланса;

– показателей платежеспособности.

В процессе решения поставленных задач применяются следующие основные методы исследования: графический, абстрактно-логический, сравнительный, монографический, аналитический, методы статистического анализа, структурного анализа, балансовый и др.

Основными проблемами при исследовании данной темы конкурсной работы являются:

– несовершенство законодательной системы РФ;

– сложность налогового законодательства;

– многообразие различных инструкций и правил;

– сложности, связанные с переходным периодом, становлением рыночной экономики в России;

– экономическая нестабильность предприятий в РФ;

– сложности, связанные с переходом бухгалтерского учета на Международные стандарты финансовой отчетности.

Методической и теоретической основой конкурсной работы являются: Федеральный Закон «О бухгалтерском учете», Положение по ведению бухгалтерского учета и отчетности в РФ, Глава 25 НК РФ, ПБУ 1/98 «Учетная политика организации», ПБУ 4/99 «Бухгалтерская отчетность организации», ПБУ 9/99 «Доходы организации», ПБУ 10/99 «Расходы организации» ПБУ 18/02 «Учет расчетов по налогу на прибыль» и другие нормативные документы, законодательные акты, а так же литература по бухгалтерскому учету и анализу финансово - хозяйственной деятельности, публикации экономических журналов и газет, таких как «Бухгалтерский учет», «Главбух», «Финансовая газета (Региональный выпуск)» и внутренняя документация предприятия.

Применение результатов работы на практике бухгалтерами и экономистами организации позволит сделать учет более достоверным, информативным и менее трудоемким, что в конечном итоге скажется на рентабельности предприятия.

Похожие работы

... укрепления финансового положения, а также улучшение отношений между предприятием и внешними финансовыми, кредитными органами и другие. Целью моей курсовой работы является анализ финансового состояния и анализ финансовых результатов предприятия ОАО «Газ – Сервис» филиал «Туймазыгаз» оценить прошлую деятельность и сравнить с данным периодом, а также выявить перспективы развития и разработать меры ...

... самостоятельно. После определения прибыли и налога идет процесс анализа основных показателей. 2.2Анализ уровня динамики показателей финансовых результатов деятельности предприятия. Анализ финансовых результатов деятельности предприятия включает в качестве обязательных элементов исследование : 1) изменение каждого за текущий анализируемый период ( горизонтальный анализ ); 2) ...

... главным источником формирования прибыли до налогообложения является основная деятельность. Поэтому снижается зависимость предприятия от внешнеэкономических факторов, и растет роль трудового коллектива в формировании основных финансовых результатов его деятельности (прибыли и рентабельности). На долю операционных и внереализационных доходов приходится соответственно 4,8% и 4,1% общей суммы доходов ...

... объемов выручки Сокращение суммы нераспределенной прибыли Сокращение уставного капитала Уменьшение резервного капитала Уменьшение фондов предприятия 1.5 Анализ финансовых результатов деятельности предприятия Показатели финансовых результатов характеризуют абсолютную эффективность хозяйствования организации по всем направлениям ее деятельности: производственной, сбытовой, ...

0 комментариев