Финансовый результат – интегрируемый показатель

Законодательное и нормативное регулирование бухгалтерского

Особенности практического применения ПБУ 18/02 «Учет

Бухгалтерский учет финансовых результатов

Учет распределения и использования прибыли

Учет финансовых результатов по методу «затраты — выпуск»

Финансовые результаты как объект информации в

Методы регулирования финансовых результатов

Анализ финансовой устойчивости организации

Тыс. руб. > (10763 тыс. руб. + 399 тыс. руб.) – 7507 тыс. руб.;

Анализ показателей рентабельности

Мероприятия и предложения по повышению качества

Навигация

Тыс. руб. > (10763 тыс. руб. + 399 тыс. руб.) – 7507 тыс. руб.;

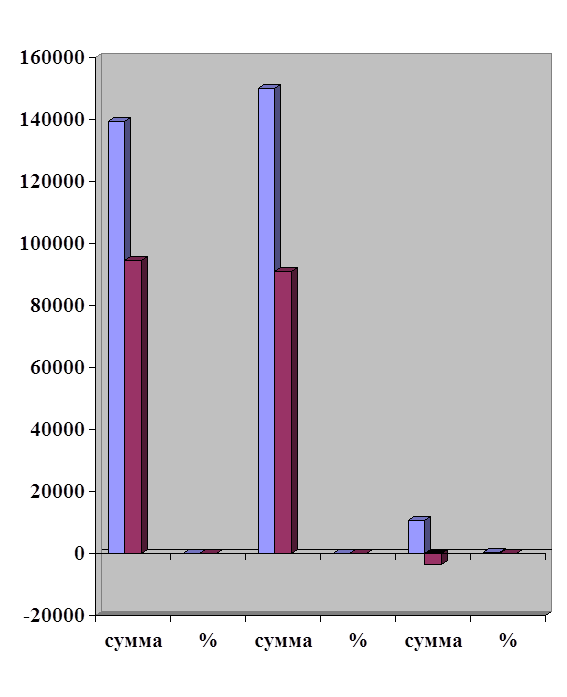

Анализ финансовых результатов

221224

знака

19

таблиц

3

изображения

12578 тыс. руб. > (10763 тыс. руб. + 399 тыс. руб.) – 7507 тыс. руб.;

12578 тыс. руб. > 3655 тыс. руб.

То есть перманентного капитала предприятия недостаточно для покрытия основного и оборотного капитала, что свидетельствует о неустойчивости финансового состояния предприятия.

Соотношение стоимости материальных оборотных средств (запасов) и величин собственных и заемных источников их формирования и определяет устойчивость финансового состояния организации. Причем обеспеченность запасов источниками формирования является сущностью финансовой устойчивости, а платежеспособность отражает ее внешнее проявление. Поэтому платежеспособность есть следствие обеспеченности, а уровень обеспеченности материальных оборотных средств источниками выступает в роли причины, обусловливая ту или иную степень платежеспособности (неплатежеспособности). Указанная взаимосвязь используется при оценке финансовой устойчивости.

Абсолютная устойчивость встречается редко. Ее соблюдение свидетельствует о возможности немедленного погашения обязательств, но возникновение обязательств связано с потребностью в использовании средств, а не в их наличии на счетах организации. Поэтому абсолютная устойчивость представляет собой крайний тип финансовой устойчивости.

Нормальная устойчивость гарантирует оптимальную платежеспособность, когда сроки поступлений и размеры денежных средств, финансовых вложений и ожидаемых срочных поступлений примерно соответствуют срокам погашения и размерам срочных обязательств.

Предкризисная (минимальная устойчивость) связана с нарушением текущей платежеспособности, при котором возможно восстановление равновесия в случае пополнения источников собственных средств, увеличения собственных оборотных средств, продажи части активов для расчетов по долгам.

Кризисное финансовое состояние возникает, когда оборотных активов предприятия оказывается недостаточно для покрытия его кредиторской задолженности и просроченных обязательств. В такой ситуации предприятие находится на грани банкротства. Для восстановления механизма финансов необходим поиск возможностей и принятие организационных мер по обеспечению повышения деловой активности и рентабельности работы предприятия и др. При этом требуется оптимизация структуры пассивов, обоснованное снижение запасов и затрат, не используемых в обороте или используемых недостаточно эффективно.

В соответствии с классификацией устойчивости рассматриваемое предприятие имеет минимально допустимую (предкризисную) устойчивость в долгосрочной перспективе:

12578 тыс. руб. + 1112 тыс. руб. > 6661 тыс. руб. + 399 тыс. руб. + 3374 тыс. руб.;

13690 тыс. руб. > 10434 тыс. руб.

В анализе устойчивости также рассматривают обеспеченность запасов источниками. Для характеристики источников формирования запасов используют ряд показателей, отражающих различную степень охвата различных видов источников.

Наличие собственных оборотных средств определяется выражением: EС = ИС – (F + Z).

Наличие собственных и долгосрочных заемных источников формирования оборотных средств: ET = (ИС + KT) - F = EС + KT.

Общая величина основных источников формирования оборотных средств:

E = (ИС + KT + Kt) - F = ET+ Kt.

Трем показателям наличия источников формирования оборотных средств соответствуют три показателя обеспеченности запасов источниками формирования:

Излишек (+) или недостаток (–) собственных источников формирования запасов:

EС = EС - Z.

По данным таблиц 2 и 3 организация имеет недостаток собственных источников формирования запасов, равный:

EС = (7507 тыс. руб. + 12578 тыс. руб.) – 10763 тыс. руб. = 9322 тыс. руб.

Излишек (+) или недостаток (–) собственных и долгосрочных источников формирования запасов: ET = ET- Z = (EС+ KT) - Z.

В рассматриваемой организации недостаток собственных и долгосрочных заемных источников составил:

ET = 10763 тыс. руб. + 399 тыс. руб. – 7507 тыс. руб. – 12578 тыс. руб. = - 8923 тыс. руб.

Для оплаты имеющихся запасов организации привлечены не только собственный капитал и долгосрочные кредиты, и займы, но и краткосрочные обязательства.

Излишек (+) или недостаток (–) общей величины основных источников формирования запасов: E = E - Z = (EС + KT + Kt) – Z:

E = 10763 тыс. руб.+399 тыс. руб.+3374 тыс. руб.–7507 тыс. руб.–12578 тыс. руб. = - 5549 тыс. руб.

И только общая величина основных источников покрывает запасы с излишком.

На этой же основе рассчитывают три коэффициента финансовой устойчивости.

Коэффициент обеспеченности запасов собственными источниками формирования средств:

![]() .

.

Предельное нижнее ограничение по данному коэффициенту: ![]() = 0,6 – 0,8.

= 0,6 – 0,8.

Коэффициент обеспеченности запасов собственными и долгосрочными заемными источниками средств:

![]() .

.

Исходя из условия финансовой устойчивости, согласно которому размер собственных источников и долгосрочных обязательств должен быть достаточен для покрытия запасов, нормальным для данного коэффициента считается ограничение: ![]() » 1.

» 1.

Коэффициент обеспеченности запасов собственными, долгосрочными и краткосрочными заемными источниками.

![]() .

.

Этот коэффициент наиболее востребован при условии недостаточности собственного капитала и долгосрочных обязательств для покрытия запасов, т. е. при значении » 1. Он отражает степень покрытия запасов всеми основными источниками их формирования.

Важной характеристикой устойчивости финансового положения предприятия, его независимости от заемных источников является также коэффициент автономии, равный доле источников собственных средств в общем итоге баланса. Его нормальное ограничение:

КА = 0,5; означает, что все обязательства предприятия могут быть покрыты его собственными средствами. Рост коэффициента автономии свидетельствует об увеличении финансовой независимости предприятия, снижении вероятности финансовых затруднений (финансового риска) в будущих периодах. Такая тенденция, с точки зрения кредиторов, повышает гарантированность выполнения предприятием своих обязательств.

Коэффициент соотношения заемных и собственных средств (КЗ/С) равен отношению величины обязательств предприятия к величине его собственных средств. Его еще называют коэффициентом Геринга.

Значение коэффициента КЗ/С можно также определить следующим выражением:

![]() .

.

Из приведенных выше зависимостей следует, что нормальное ограничение для коэффициента зависимости (Геринга): ![]() .

.

Превышение единицы в значении коэффициента Геринга означает, что для бизнеса заемный капитал у организации является главным источником финансирования. Высокий Геринг свидетельствует о высоком риске.

Коэффициент соотношения мобильных и иммобилизованных средств (КМ/И) вычисляется делением оборотных активов (раздел II актива баланса) на иммобилизованные активы (раздел I актива).

При наличии в разделе II актива баланса иммобилизации оборотных средств его итог (в числителе) уменьшается на ее величину, а знаменатель показателя (иммобилизованные средства) увеличивается, так как отвлечение мобильных средств из оборота снижает реальное наличие собственных оборотных средств предприятия.

Устойчивость финансового состояния характеризует также и коэффициент маневренности, равный отношению собственных оборотных средств предприятия к общей величине источников собственных средств.

![]() .

.

Он показывает, какая часть собственных средств предприятия находится в мобильной форме, позволяющей относительно свободно маневрировать этими средствами. Высокие значения коэффициента маневренности положительно характеризуют финансовое состояние. При отсутствии жестко установленных ограничений по этому коэффициенту иногда рекомендуется использовать его значение в размере 0,5, как оптимальное.

Для характеристики структуры источников средств предприятия можно использовать также частные показатели структуры отдельных групп источников. К ним относятся:

Коэффициент долгосрочного привлечения заемных средств, равный отношению величины долгосрочных кредитов и заемных средств к сумме источников собственных средств предприятия и долгосрочных кредитов и займов: Ккт = Кт / (Ис + Кт).

Данный коэффициент отражает долю задолженности предприятия в составе перманентного (постоянного) капитала. Увеличение доли задолженности свидетельствует о большей зависимости организации от внешних источников финансирования и меньшей платежеспособности.

Коэффициент краткосрочной задолженности выражает долю краткосрочных обязательств в общей сумме обязательств:

![]() .

.

Он показывает, какая доля в общей сумме задолженности требует краткосрочного погашения. Увеличение коэффициента повышает зависимость организации от краткосрочных обязательств, требует увеличения ликвидности активов для обеспечения платежеспособности и финансовой устойчивости.

Коэффициент кредиторской задолженности и прочих пассивов выражает долю кредиторской задолженности и прочих пассивов в общей сумме обязательств предприятия:

![]() .

.

Коэффициент отражает долю наиболее срочной задолженности в общей сумме обязательств, увеличение которой означает снижение возможностей организации использовать капитал в собственном обороте и требует немедленного отчуждения доли средств, соответствующей данному коэффициенту. Рост коэффициента кредиторской задолженности и прочих пассивов в наибольшей степени влияет на снижение платежеспособности и финансовой устойчивости организации.

Использование вышеприведенных коэффициентов применительно к СПК «Чкаловский» позволило сделать последующие выводы.

Коэффициент автономии равен доле собственных источников средств в общем итоге баланса: КА = 10763 тыс. руб. / 21197 тыс. руб. = 0,51.

Поскольку значение коэффициента соответствует нормальному ограничению (КА = 0.5), зависимость организации от заемных источников не превышает норму. Таким образом, все обязательства анализируемого предприятия могут быть покрыты его собственными средствами.

Коэффициент Геринга равен отношению величины обязательств предприятия к величине его собственных средств: КЗ/С = 10434 тыс. руб. / 10763 тыс. руб. = 0,969.

Как видно, доля заемных средств данной организации не превышает нормальное ограничение КЗ/С ≤ 1. Следовательно, собственные средства в полной мере покрывают заемные средства предприятия.

Коэффициент обеспеченности запасов и затрат собственными средствами рассчитывается делением величины собственных источников покрытия запасов и затрат к стоимости запасов и затрат.

Величина собственных запасов и затрат равна разнице величины источников собственных средств и величины внеоборотных активов. Таким образом,

КСОZ = (10763 тыс. руб. – 7507 тыс. руб.) / 12578 тыс. руб. = 0,259

Предельное нижнее ограничение по данному коэффициенту КСОZ = 0,6 – 0,8. Расчет показывает, что запасы и затраты не обеспечены в достаточной мере собственными источниками средств.

Так как запасы и затраты не обеспечены собственными источниками средств, требуется определить, насколько они покрываются размером собственного капитала в сумме с долгосрочными кредитами и займами. Сумма собственного капитала и долгосрочных обязательств является стабильным источником финансирования. Она называется перманентным, т. е. постоянным капиталом.

Коэффициент обеспеченности запасов и затрат собственными и долгосрочными заемными источниками средств находят делением суммы собственных (включая задолженность участникам (учредителям) по выплате доходов, доходы будущих периодов и резервы предстоящих расходов и платежей) и долгосрочных источников формирования запасов и затрат к стоимости запасов и затрат.

Величина собственных и долгосрочных заемных источников запасов и затрат равна разнице величины соответствующих источников средств и величины внеоборотных активов:

KTОZ = (10763 тыс. руб. + 399 тыс. руб. – 7507 тыс. руб.) / 12578 тыс. руб. = 0,291

Постоянный капитал предприятия также не покрывает величину запасов и затрат. Постоянных источников, как и собственного капитала, недостаточно даже для покрытия внеоборотных активов. Для оценки степени покрытия указанных активов всеми основными видами источников переходят к расчету следующего коэффициента.

Коэффициент обеспеченности запасов и затрат собственными, долгосрочными и краткосрочными заемными источниками рассчитывается делением суммы собственных, долгосрочных и краткосрочных источников формирования запасов и затрат к стоимости запасов и затрат.

Величина собственных, долгосрочных и краткосрочных заемных источников запасов и затрат равна разнице величины соответствующих источников средств и величины внеоборотных активов. Таким образом,

KОZ = (10763 тыс. руб.+399 тыс. руб.+3374 тыс. рыб.–7507 тыс. руб.) / 12578 тыс. руб. = 0,559

Оценивая коэффициенты автономии и соотношения заемных и собственных средств, можно сказать, что предприятие не обладает достаточной степенью независимости от заемных источников. Собственных источников хватает лишь на покрытие незначительной части оборотных активов. Запасы финансируются в большей степени за счет обязательств. Для повышения финансовой устойчивости организации необходимо наращивать долю собственных источников. Причем привлечение акционерного капитала для этих целей при убыточной работе предприятия не обеспечит прироста собственного капитала. Поэтому руководству необходимо изыскивать способы повышения эффективности работы предприятия (деловой активности и рентабельности), принимать ориентацию производства, обеспечивающую получение прибыли.

Похожие работы

... укрепления финансового положения, а также улучшение отношений между предприятием и внешними финансовыми, кредитными органами и другие. Целью моей курсовой работы является анализ финансового состояния и анализ финансовых результатов предприятия ОАО «Газ – Сервис» филиал «Туймазыгаз» оценить прошлую деятельность и сравнить с данным периодом, а также выявить перспективы развития и разработать меры ...

... самостоятельно. После определения прибыли и налога идет процесс анализа основных показателей. 2.2Анализ уровня динамики показателей финансовых результатов деятельности предприятия. Анализ финансовых результатов деятельности предприятия включает в качестве обязательных элементов исследование : 1) изменение каждого за текущий анализируемый период ( горизонтальный анализ ); 2) ...

... главным источником формирования прибыли до налогообложения является основная деятельность. Поэтому снижается зависимость предприятия от внешнеэкономических факторов, и растет роль трудового коллектива в формировании основных финансовых результатов его деятельности (прибыли и рентабельности). На долю операционных и внереализационных доходов приходится соответственно 4,8% и 4,1% общей суммы доходов ...

... объемов выручки Сокращение суммы нераспределенной прибыли Сокращение уставного капитала Уменьшение резервного капитала Уменьшение фондов предприятия 1.5 Анализ финансовых результатов деятельности предприятия Показатели финансовых результатов характеризуют абсолютную эффективность хозяйствования организации по всем направлениям ее деятельности: производственной, сбытовой, ...

0 комментариев