Финансовый результат – интегрируемый показатель

Законодательное и нормативное регулирование бухгалтерского

Особенности практического применения ПБУ 18/02 «Учет

Бухгалтерский учет финансовых результатов

Учет распределения и использования прибыли

Учет финансовых результатов по методу «затраты — выпуск»

Финансовые результаты как объект информации в

Методы регулирования финансовых результатов

Анализ финансовой устойчивости организации

Тыс. руб. > (10763 тыс. руб. + 399 тыс. руб.) – 7507 тыс. руб.;

Анализ показателей рентабельности

Мероприятия и предложения по повышению качества

Навигация

Мероприятия и предложения по повышению качества

Анализ финансовых результатов

221224

знака

19

таблиц

3

изображения

4 Мероприятия и предложения по повышению качества

организации учета финансового результата и улучшению

финансового состояния СПК «Чкаловский»

В процессе анализа финансового состояния СПК «Чкаловский» было выявлено, что у организации нет собственных средств для покрытия запасов, поэтому предприятие пользуется привлеченными средствами, а вследствие этого увеличивается кредиторская задолженность перед третьими лицами. Чтобы этого избежать необходимо:

– прибыль, оставшуюся в распоряжении у предприятия использовать целенаправленно, т.е. не списывать за счет нее недостачи, а выявлять виновных лиц для взыскания с них сумм потерь при хищениях и недостачах, штрафы за нарушение условий договоров платить за счет прибыли до налогообложения, не выдавать суммы на командировки за счет нераспределенной прибыли, стоимость обучения работников включать в себестоимость продукции;

– проанализировать состояние кредиторской задолженности, составить план приемлемых платежей по расчету с кредиторами, в договорах с поставщиками указывать отсрочки платежа и на какой срок, чтобы потом не платить штрафы и не уменьшать тем самым прибыль;

– проанализировать состояние дебиторской задолженности и выявить постоянных покупателей, которые систематически вовремя не рассчитываются с предприятием. Заключать договора с покупателями, в которых указывать сроки оплаты и штрафные санкции за нарушение договоров. А так же применять скидки, величина которых зависит от срока оплаты товара либо скидки, которые предоставляются покупателю при единовременном приобретении продукции в определенном количестве или на определенную сумму. Первый вид скидки стимулирует покупателя сократить временной интервал с момента отгрузки продукции до ее оплаты, тем самым, улучшая показатели оборачиваемости продукции у продавца. Второй вид скидок позволяет продавцу стимулировать сбыт и увеличивать прибыль за счет ускорения оборачиваемости продукции, увеличения объема продаж и уменьшения за этот счет доли коммерческих расходов.

При построении аналитического учета по счету 91 «Прочие доходы и расходы» должно преследоваться несколько целей. Прежде всего – возможность группировки доходов и расходов по видам операционных и внереализационных с целью облегчения порядка составления Отчета о прибылях и убытках. В плане счетов предусмотрены только два субсчета для учета доходов и расходов: 91-1 «Прочие доходы» и 91-2 «Прочие расходы». Этого явно не достаточно для целей управления организацией, так и для составления бухгалтерской отчетности из-за отсутствия более детальной информации о группах и видах прочих доходов и расходов. Исходя их этого, мы предлагаем следующую систему субсчетов:

91-1 «Операционные доходы»;

91-11 «Проценты к получению»;

91-12 «Доходы от участия в других организациях»;

91-13 «Прочие операционные доходы»;

91-2 «Внереализационные доходы»;

91-3 «Операционные расходы»;

91-31 «Проценты к уплате»;

91-32 «Прочие операционные расходы»;

91-4 «Внереализационные расходы».

Кроме того, данные аналитического учета к счету 91 «Прочие доходы и расходы» должны давать информацию о величине каждого вида операционных и внереализационных доходов и расходов. С этой целью к субсчетам 91-13 «Прочие операционные доходы», 91-2 «Внереализационные доходы», 91-32 «Прочие операционные расходы», 91-4 «Внереализационные расходы» следует открывать аналитические счета на каждый вид доходов и расходов, которые могут быть у организации (штрафы, пени, неустойки за нарушение условий договоров; курсовые разницы; суммы дооценки активов и др.). При этом как сказано в пояснениях к счету 91 «Прочие доходы и расходы» построение аналитического учета по доходам и расходам, относящимся к одной той же операции, должно обеспечивать возможность выявления финансового результата по каждой операции.

Так же к счету 99 «Прибыли и убытки» мы предлагаем открыть следующую систему субсчетов:

99-1 «Прибыль (убыток) от продажи»;

99-2 «Сальдо прочих доходов и расходов»;

99-3 «Чрезвычайные доходы»;

99-4 «Чрезвычайные расходы»;

99-5 «Налог на прибыль»;

99-6 «Налоговые санкции».

К субсчетам 99-3 «Чрезвычайные доходы», 99-4 «Чрезвычайные расходы» следует открывать аналитические счета на каждый вид этих доходов и расходов (страховое возмещение, материальные ценности, полученные от списания активов, потери от пожаров, потери от аварий и т.п.).

Субсчет 99-3 «Чрезвычайные доходы» будет иметь только кредитовое сальдо, субсчет 99-4 «Чрезвычайные расходы», 99-6 «Налоговые санкции» только дебетовое, а субсчет 99-1 «Прибыль (убыток) от продаж», 99-2 «Сальдо прочих доходов и расходов», 99-5 «Налог на прибыль» и 99-9 «Чистая прибыль (убыток)» могут иметь сальдо как кредитовое, так и дебетовое.

Организации необходимо разработать новую учетную политику, в которой она должна отразить все моменты ведения учета, т.к. на практике нечасто можно встретить такие документы, как рабочий план счетов, формы первичных учетных документов, правила документооборота, порядок контроля над хозяйственными операциями. Все это негативно сказывается на состоянии бухгалтерского учета в организациях. Речь идет даже не о нарушении положений ПБУ 1/98 «Учетная политика организации», а о недопонимании концепции бухгалтерского учета в рыночной экономике и об упущенных в связи с этим возможностях. В настоящее время учетная политика организации, учитывающая все особенности ее деятельности, является одним из важнейших пластов нормативного регулирования бухгалтерского учета. В условиях рыночного хозяйствования Министерство финансов РФ не может и не должно в своих нормативных документах описывать все возможные варианты ведения бухгалтерского учета в разных отраслях и при осуществлении разных видов деятельности. Оно издает документы рамочного, концептуального характера. Описать же свои учетные процессы в рамках общей концепции, исходя из отраслевых и иных особенностей хозяйствования, должна сама организация. Тем более что, как говорилось в главе 2.6. данной работы, учетная политика – это инструмент, благодаря которому, можно положительно воздействовать на финансовый результат. Таким образом, учетная политика организации в настоящее время должна быть ее базовым документом, отражающим особенности ведения в ней бухгалтерского учета. Причем чем подробнее и обоснованнее в учетной политике будут описаны учетные процедуры организации (вплоть до применяемой корреспонденции счетов), тем проще будет ведение учета, достовернее отчетность и меньше будет проблем с контролирующими органами.

Особое внимание, при формировании учетной политики, следует уделить тем направлениям, которые не были освящены в предыдущей учетной политике, в частности:

– утвердить порядок проведения инвентаризации активов и обязательств организации;

– зафиксировать в учетной политике, что при отпуске материально- производственных запасов в производство их оценка производится по средней себестоимости;

– отразить в учетной политике предприятия, что финансирование ремонта производится путем включения фактических затрат в себестоимость продукции;

– описать порядок расчета определения финансового результата от реализации продукции для целей налогообложения;

– утвердить список лиц, которым разрешено давать деньги на хозяйственные нужды предприятия;

– описать, каким образом хранятся бухгалтерские документы на предприятии;

– ввести правила документооборота, так как не все хозяйственные операции оформляются первичными документами и не содержат обязательных реквизитов и утвердить их;

– предусмотреть пункт о заключении с работниками предприятия договоров о материальной ответственности, чтобы избежать недостач и хищений.

Если все эти положения будут описаны, дополнены и оформлены в учетную политику организации, это поднимет ее бухгалтерский учет на новый качественный уровень.

Еще одним предложением для повышения оперативности учета, его достоверности, автоматизации расчетов (налоги, износ и т.д.), автоматизации формирования отчетных форм, углубления аналитического анализа, ускорения обработки данных первичных документов, уменьшения трудоемкости работы, отказ от пользования типографическими бланками первичных документов и отчетности и т.д., является автоматизация бухгалтерского учета. Новые информационные технологии в области бухгалтерского учета открывают большие возможности для руководителей предприятий в процессе принятия решений. Программное обеспечение позволяет более оперативно получать информацию по всем вопросам, связанным с деятельностью предприятия, и своевременно принимать управленческие решения. Предлагается автоматизировать бухгалтерию и склад. Требуется создание локальной сети, которая соединила бы складской учет с учетом бухгалтерии.

Это позволит кладовщику на компьютере оформлять карточки складского учета, производить записи по движению готовой продукции. Все это позволит кладовщику не составлять ежемесячные бумажные отчеты, а по сети будет видно движение готовой продукции на складе. Это способ получения оперативной информации о данных готовой продукции, ее номенклатуре, сорту, качеству, движению.

Программным обеспечением может служить программа «1С: Бухгалтерия 7.7. Бухгалтерия + Заработная плата + Торговля + Склад» сетевая версия (индивидуальная конфигурация). Для доработки базовой версии программы принять в штат сотрудника по программному обеспечению, чтобы к нему в последствии могли обращаться сотрудники бухгалтерии и склада, для решения каких – либо проблем, связанных с этой программой и пригласить сотрудника специализированной фирмы, которые адаптируют программный продукт под специфику организации СПК «Чкаловский».

Для достижения полноты использования возможностей программы, необходимо повысить квалификацию бухгалтеров путем обучения их навыкам работы в условиях автоматизированного бухгалтерского учета.

Необходимо разработать и довести до сведения работников бухгалтерии индивидуальные инструкции, наиболее полно отражающие все возможные факты хозяйственной жизни, на отражение которых работник специализируется. Это улучшит качество обработки информации, уменьшит процент ошибок в оформлении операций.

При существующей на данный момент системе реализации продукции, в бухгалтерии не всегда знают, сколько готовой продукции есть на складе, а вследствие этого, не могут сказать покупателю, сколько продукции смогут ему отгрузить. А при новой системе покупатель будет в центральной бухгалтерии получать всю интересующую его информацию, согласовывать ее с директором, а в бухгалтерии все это будет оформляться документально. И покупатель уже сможет с готовой накладной или счет - фактурой приехать на склад предприятия и в любое время отгрузить продукцию.

Проведенный анализ показал, что организация находится в предкризисном финансовом положении и имеет недостаточную ликвидность активов. Но, в 2004 году наблюдаются небольшие положительные тенденции:

1. Рост прибыли;

2. Улучшились показатели финансовой устойчивости;

3. Повышение уровня рентабельности;

4. Уменьшился размер заемного капитала.

Для выхода из сложившейся ситуации, организации, прежде всего, необходимо повысить экономическую эффективность производства, что влечет за собой неминуемый рост прибыли.

В условиях дефицита материальных средств, в данном предприятии, необходимо шире использовать ресурсосберегающие технологии, предусматривающие:

− освоение научно обоснованных севооборотов, совершенствование семеноводства и племенной работы в животноводстве;

− использование семян высокого качества и перспективных сортов;

− применение высокопроизводительной техники в комбинированных и широкозахватных агрегатах;

− совмещение технологических операций;

− применение интегрированных систем защиты растений от вредителей, болезней и сорняков;

− внесение научно обоснованных доз минеральных и органических удобрений;

− четкую организацию труда.

Применение интенсивных технологий возделывания сельскохозяйственных культур позволит повысить урожайность на 35 – 40 %, снизить себестоимость продукции на 10 – 15 %, что приведет к увеличению прибыли в среднем на 40 – 50 %.

Заключение

В заключение, можно сказать что, все задачи, поставленные в начала работы, достигнуты и раскрыты, а также достигнута главная цель работы – на конкретном примере СПК «Чкаловский» рассмотрены теоретические и практические разработки, необходимые для исследования организации учета и проведения анализа финансовых результатов.

В первой главе конкурсной работы было освещено понятие прибыли – как основы развития организации. Были рассмотрены уровни законодательного и нормативного регулирования бухгалтерского учета в Российской Федерации, а также, на практических примерах была доказана несостоятельность нашей учетной системы и неготовность её для полного перехода на Международные стандарты финансовой отчетности.

Во второй главе данной работы, на наш взгляд, довольно подробно был изложен бухгалтерский учет формирования и распределения финансового результата, с описанием нового метода исчисления финансового результата, а также показана значимость правильно составленной учетной политики, с помощью которой можно прямым путем варьировать финансовым результатом организации.

В третьей главе был проведен подробный финансовый анализ, по результатам которого можно сделать последующие выводы.

1) В конце 2004 года в организации, вследствие 100 % износа, выбыло имущества на 7389 тыс. рыб. Несмотря на повышение темпов роста продаж, показатель доходности продаж катастрофически падает. На конец отчетного периода наблюдается тенденция понижения величины иммобилизационных активов, что положительно сказывается на ликвидности баланса. На лицо явное повышение удельного веса краткосрочной дебиторской задолженности, что свидетельствует в большей мере о повышении сроков оплаты реализованной продукции, что является следствием увеличения размеров денежных средств, отвлеченных из оборота дебиторами. По сравнению с 2003 годом, в конце 2004 года организация получила, хотя и не значительно, на 196 тыс. руб. прибыли больше. Весь анализируемый период характеризуется повышением показателя себестоимости выпускаемой продукции, это говорит о том, что не только в данной организации, но и в целом по стране стоит острая проблема диспаритета цен, в результате которого, продукция сельского хозяйства оценивается во много раз ниже, чем продукция промышленного производства.

2) Устойчивость финансового состояния организации зависит от соотношения материальных оборотных средств и величины собственных заемных источников их формирования. В нашем примере, перманентного капитала организации недостаточно для покрытия основного и оборотного капитала, что свидетельствует о плохом финансовом состоянии СПК «Чкаловский». В соответствии с классификацией устойчивости рассматриваемая организация имеет минимально допустимую (предкризисную) устойчивость в долгосрочной перспективе. При оценке коэффициентов автономии и соотношения заемных и собственных средств можно сказать, что организация не обладает достаточной степенью независимости от заемных источников, т. е. запасы финансируются в большей степени за счет обязательств, поэтому руководству организации необходимо изыскать новые способы повышения эффективности работы предприятия, принимать ориентацию на получение большей прибыли.

3) В результате проведенного факторного анализа методом цепных подстановок, можно сделать вывод, что основным, и полностью определяющим фактором, отрицательно влияющим на доходность продаж, является повышение себестоимости производимой продукции. Оценивая влияние факторов на рентабельность использования капитала, можно сказать, что в большей степени, на отрицательное значение этого показатель влияет фактор снижения доходности продаж. При оценки рентабельности инвестиций, можно выделить особенность анализируемого периода, и сказать, что лишь в 2001 году привлечение заемных источников финансирования было экономически выгодным. Анализируя ликвидность баланса, можно сделать вывод, что на конец 2004 года организация не способна погасить текущую задолженность кредиторов, и в ближайший промежуток времени она не сможет поправить свою платежеспособность.

4) На основании произведенного анализа диагностики банкротства, можно сказать, что СПК «Чкаловский» по системе показателей банкротства У. Бивера, находится в состоянии «5 лет до банкротства». Наиболее результативным был 2001 год, когда организация имела устойчивое финансовое состояние, а наименее результативным был 2003 год, характеризуемый кризисным состоянием. Все это свидетельствует о наметившихся тенденциях улучшения финансового состоянии данной организации в 2004 году.

В четвертой главе, с учетом данных проведенного анализа, внесены практические предложения по повышению качества организации учета финансового результата и улучшению финансового состояния СПК «Чкаловский».

Таким образом, можно сделать всеобъемлющий вывод о том, что предкризисное положение данной организации носит не единичный характер в нашей стране. Редко когда можно встретить в России полностью успешную сельскохозяйственную организацию. Все это говорит о том, что подъем экономики Российской Федерации необходимо начинать с наведения порядка в сельскохозяйственной отрасли.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Гражданский кодекс Российской Федерации. Ч.1. от 30.11.1994 г. № 51-ФЗ.

2. Гражданский кодекс Российской Федерации. Ч.2. от 26.01.1996 г. № 14-ФЗ.

3. Налоговый кодекс Российской Федерации. Ч.1. от 31.07.98 г. № 146-ФЗ.

4. Налоговый кодекс Российской Федерации. Ч.2. от 05.08.00 г. № 117- ФЗ.

5. Федеральный закон «О бухгалтерском учете» от 21.11.96 г. № 129-ФЗ.

6. Федеральный закон «Об акционерных обществах» от 26.12.95 г № 208-ФЗ.

7. «План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкция по его применению». Утверждены приказом Минфина РФ от 31.10.00 г. № 94н.

8. «Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ». Утверждено приказом Минфина РФ от 29.07.98 г. № 34н.

9. Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/98). Утверждено приказом Минфина России от 9 декабря 1998 г. № 60н (в ред. приказа Минфина РФ от 30.12.99 № 107н).

10. Положение по бухгалтерскому учету «Учет договоров (контрактов) на капитальное строительство» (ПБУ 2/94). Утверждено приказом Минфина РФ от 20.12.94 г. №167.

11. Положение по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» (ПБУ 3/2000). Утверждено приказом Минфина РФ от 10.01.2000 г. № 2н.

12. Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99). Утверждено приказом Минфина РФ от 06.07.1999 г. № 43н.

13. Положение по бухгалтерскому учету «Учет материально-производственных запасов» (ПБУ 5/01). Утверждено приказом Минфина РФ от 09.06.01 г. № 44н.

14. Положение по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01). Утверждено приказом Минфина от 30.03.01 г. № 26н (в ред. Приказа Минфина РФ от 18.05.2002 N 45н).

15. Положение по бухгалтерскому учету «События после отчетной даты» (ПБУ 7/98). Утверждено приказом Минфина РФ от 25.11.98 г. № 56н.

16. Положение по бухгалтерскому учету «Условные факты хозяйственной деятельности» (ПБУ 8/98). Утверждено приказом Минфина РФ от 28.11.2001 г. № 96н.

17. Положение по бухгалтерскому учету «Доходы организации» (ПБУ 9/99). Утверждено приказом Минфина РФ от 06.05.99 г. № 32н.

18. Положение по бухгалтерскому учету «Расходы организации» (ПБУ 10/99). Утверждено приказом Минфина РФ от 06.05.99 г. № 33н (в ред. Приказов Минфина РФ от 30.12.1999 N 107н, от 30.03.2001 N 27н).

19. Положение по бухгалтерскому учету «Информация об аффилированных лицах» (ПБУ 11/2000). Утверждено приказом Минфина РФ от 13.01.2000 г. № 5н (в ред. Приказа Минфина РФ от 30.03.2001 N 27н).

20. Положение по бухгалтерскому учету «Информация по сегментам» (ПБУ 12/2000). Утверждено приказом Минфина РФ от 27.01.2000 г. № 11н.

21. Положение по бухгалтерскому учету «Учет государственной помощи» (ПБУ 13/2000). Утверждено приказом Минфина РФ от 16.10.2000 г. № 92н.

22. Положение по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/2000). Утверждено приказом Минфина РФ от 16.10.2000 г. № 91н.

23. Положение по бухгалтерскому учету «Учет займов, кредитов и затрат по их обслуживанию» (ПБУ 15/2001). Утверждено приказом Минфина РФ от 02.08.2001 г. № 60н.

24. Положение по бухгалтерскому учету «Информация по прекращаемой деятельности» (ПБУ 16/02). Утверждено приказом Минфина РФ от 02.07.2002 г. № 66н.

25. Положение по бухгалтерскому учету «Учет расходов на научно-исследовательские, опытно-конструкторские и технологические работы» (ПБУ 17/02). Утверждено приказом Минфина РФ от 19.11.2002 г. № 115н.

26. Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль» (ПБУ 18/02). Утверждено приказом Минфина РФ от 19.11.2002 г. № 114н.

27. Положение по бухгалтерскому учету «Учет финансовых вложений» (ПБУ 19/02). Утверждено приказом Минфина РФ от 10.12.2002 г. № 126н.

28. Положение о документах и документообороте в бухгалтерском учете. Утверждено приказом Минфина СССР по согласованию с ЦСУ СССР от 29.07.83 г. № 105.

29. Бухгалтерский учет. Официальные материалы. М.: ИНФРА-М, 2001.– 481с.

30. Бухгалтерский анализ: Пер. с англ. С. М. Тимачева. — Киев, 2000.– 458 с.

31. Бухгалтерский учет: Учебник / Под ред. П. С. Безруких. — 3-е изд., перераб. и доп. — М., 1999.–718 с.

32. Нормативная база бухгалтерского учета. Сборник официальных материалов/Предисловие и составление А.С. Бакаева. — М., 2000.– 102 с.

33. Теория бухгалтерского учета. Под ред. Кутера М. И. — М., 2002.– 639 с.

34. Анализ финансово-экономической деятельности предприятия: Учеб. пособие для вузов / Под ред. проф. Н. П. Любушина. – М.: ЮНИТИ-ДАНА, 2002. – 471 с.

35. Бухгалтерский учет в сельском хозяйстве. Т.1. Ч.1. Бухгалтерский финансовый учет: Учебник. – 4-е изд., перераб. и доп. – М.: Финансы и статистика, 2002. – 480 с.: ил.

36. Финансовый анализ: методы и последовательность: Учебное пособие. / Под ред. Гвоздикова А. В. – Ставрополь, 2003. – 84 с.

37. Финансовый анализ: методы и процедуры. Под ред. Ковалева В. В. – М.: Финансы и статистика, 2003.- 560 с.: ил.

38. Анализ финансовой отчетности: Учебное пособие / Под ред. О. В. Ефимовой, М. В. Мельник. – М.: Омега-Л, 2004.- 408 с.

39. Анализ и диагностика финансово-хозяйственной деятельности предприятия. Учебное пособие / Под ред. Зимина Н. Е., Солопова В. Н. – М.: КолосС, 2004. – 384 с.: ил.

40. Учет прочих доходов и расходов / Козлова Е.П., Бабченко Т.Н., Галанина Е.Н. // Приложение к журналу «Бухгалтерский учет». –2002. – № 3. – с. 63.

41. Распределение прибыли организаций / Козлова Е.П., Бабченко Т.Н., Галанина Е.Н. // Приложение к журналу «Бухгалтерский учет». – 2002. – № 4. – с. 51.

42. Особенности учета финансовых рисков при прогнозе динамики развития хозяйственного субъекта. / П. А. Фомин. // «Финансы и кредит». 2003. – № 14. – с. 7.

43. Отражение финансовых результатов в отчетности. / Е. И. Богатырева. // «Бухгалтерский учет». – 2003. – № 3. – с. 8.

44. Основные изменения и корректировки, внесенные советом по МСФО в Международный стандарт финансовой отчетности. / М. Б. Балашова. // «Международный бухгалтерский учет». – 2004. – № 11. – с. 34.

45. Анализ бухгалтерского баланса, его основных статей и расчетных показателей. / Н. П. Мощенко. // «Все для бухгалтера». – 2005. – № 2. – с. 29.

Приложения

Приложение 1

Таблица 1 – Аналитическая группировка и анализ статей актива баланса организации СПК «Чкаловский» за 2003 год

| Актив баланса | На начало периода | На конец периода | Абсолютное отклонение, тыс. руб. | Темп роста, % | ||

| тыс. руб. | % к итогу | тыс. руб. | % к итогу | |||

| 1. Имущество — всего | 23946 | 100 | 28586 | 100 | 4640 | 119,38 |

| 1.1. Иммобилизованные активы | 12223 | 51,04 | 11821 | 41,35 | -402 | 96,71 |

| 1.2. Оборотные активы | 11723 | 48,96 | 16765 | 58,65 | 5042 | 143 |

| 1.2.1. Запасы без товаров отгруженных и долгосрочная дебиторская задолженность | 11110 | 46,40 | 16471 | 57,62 | 5361 | 148,25 |

| 1.2.2. Краткосрочная дебиторская задолженность, товары отгруженные, краткосрочные предоставленные организациям (активные) займы | 612 | 2,55 | 294 | 1,03 | -318 | 48,04 |

| 1.2.3. Денежные средства | 1 | 0,004 | - | - | - | - |

Приложение 2

Таблица 2 – Аналитическая группировка и анализ статей пассива баланса организации СПК «Чкаловский» за 2003 год

| Пассив баланса | На начало периода | На конец периода | Абсолютное отклонение, тыс. руб. | Темп роста, % | ||

| тыс. руб. | % к итогу | тыс. руб. | % к итогу | |||

| 1. Источники имущества — всего | 23946 | 100 | 28586 | 100 | 4640 | 119,38 |

| 1.1. Собственный капитал | 17589 | 73,45 | 16844 | 58,92 | -745 | 95,76 |

| 1.2. Заемный капитал | 6357 | 26,55 | 11742 | 41,08 | 5385 | 184,71 |

| 1.2.1. Долгосрочные обязательства | 242 | 1,01 | 1325 | 4,64 | 1083 | 547,52 |

| 1.2.2. Краткосрочные кредиты и займы | 1121 | 4,68 | 3815 | 13,34 | 2694 | 340,32 |

| 1.2.3. Кредиторская задолженность | 4994 | 20,85 | 6602 | 23,09 | 1608 | 132,2 |

Приложение 3

Таблица 3 – Аналитическая группировка и анализ статей актива баланса СПК «Чкаловский» за 2002 год

| Актив баланса | На начало периода | На конец периода | Абсолютное отклонение, тыс. руб. | Темп роста, % | ||

| тыс. руб. | % к итогу | тыс. руб. | % к итогу | |||

| 1. Имущество — всего | 23220 | 100 | 23946 | 100 | 726 | 103,13 |

| 1.1. Иммобилизованные активы | 12027 | 51,8 | 12223 | 51,04 | 196 | 101,63 |

| 1.2. Оборотные активы | 11193 | 48,2 | 11723 | 48,96 | 530 | 104,73 |

| 1.2.1. Запасы без товаров отгруженных и долгосрочная дебиторская задолженность | 9930 | 42,76 | 11110 | 46,40 | 1180 | 111,88 |

| 1.2.2. Краткосрочная дебиторская задолженность, товары отгруженные, краткосрочные предоставленные организациям (активные) займы | 631 | 2,71 | 612 | 2,55 | -19 | 96,99 |

| 1.2.3. Денежные средства | 632 | 2,72 | 1 | 0,004 | -631 | 0,16 |

Приложение 4

Таблица 4 – Аналитическая группировка и анализ статей пассива баланса СПК «Чкаловский» за 2002 год

| Пассив баланса | На начало периода | На конец периода | Абсолютное отклонение, тыс. руб. | Темп роста, % | ||

| тыс. руб. | % к итогу | тыс. руб. | % к итогу | |||

| 1. Источники имущества — всего | 23220 | 100 | 23946 | 100 | 726 | 103,13 |

| 1.1. Собственный капитал | 16832 | 72,49 | 17589 | 73,45 | 757 | 104,50 |

| 1.2. Заемный капитал | 6388 | 27,51 | 6357 | 26,55 | -31 | 99,51 |

| 1.2.1. Долгосрочные обязательства | 210 | 0,9 | 242 | 1,01 | 32 | 115,24 |

| 1.2.2. Краткосрочные кредиты и займы | 903 | 3,89 | 1121 | 4,68 | 218 | 124,14 |

| 1.2.3. Кредиторская задолженность | 5275 | 22,72 | 4994 | 20,85 | -281 | 94,67 |

Приложение 5

Таблица 5 – Отчет о прибылях и убытках (выдержки из отчета) СПК «Чкаловский» за 2003 год

| Наименование показателя | Код строки | За отчетный период, тыс. руб. | За аналогичный период прошлого года, тыс. руб. |

| I. Доходы и расходы по обычным видам деятельности | |||

| Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей) | 010 | 6421 | 9481 |

| Себестоимость проданных товаров, продукции, работ, услуг | 020 | (5895) | (9257) |

| Валовая прибыль | 029 | 526 | 224 |

| Коммерческие расходы | 030 | ||

| Управленческие расходы | 040 | ||

| Прибыль (убыток) от продаж (строки (010–020–030–040)) | 050 | 526 | 224 |

| II. Операционные доходы и расходы | |||

| Проценты к получению | 060 | ||

| Проценты к уплате | 070 | ||

| Доходы от участия в других организациях | 080 | ||

| Прочие операционные доходы | 090 | ||

| Прочие операционные расходы | 100 | ||

| III. Внереализационные доходы и расходы | |||

| Внереализационные доходы | 120 | 266 | 1466 |

| Внереализационные расходы | 130 | (153) | |

| Прибыль (убыток) до налогообложения (строки (050+060–070+080+090–100+120–130)) | 140 | 792 | 1537 |

| Налог на прибыль и иные аналогичные обязательные платежи | 150 | ||

| Прибыль (убыток) от обычной деятельности (строки (140–150)) | 160 | 792 | 1537 |

| IV. Чрезвычайные доходы и расходы | |||

| Чрезвычайные доходы | 170 | 72 | 69 |

| Чрезвычайные расходы | 180 | (72) | (69) |

| Чистая прибыль (нераспределенная прибыль (убыток) отчетного периода) (строки (160+170–180)) | 190 | 792 | 1537 |

Приложение 6

Таблица 6 – Отчет о прибылях и убытках (выдержки из отчета) СПК «Чкаловский» за 2002 год

| Наименование показателя | Код строки | За отчетный период, тыс. руб. | За аналогичный период прошлого года, тыс. руб. |

| I. Доходы и расходы по обычным видам деятельности | |||

| Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей) | 010 | 9481 | 13121 |

| Себестоимость проданных товаров, продукции, работ, услуг | 020 | (9257) | (9831) |

| Валовая прибыль | 029 | 224 | 3290 |

| Коммерческие расходы | 030 | ||

| Управленческие расходы | 040 | ||

| Прибыль (убыток) от продаж (строки (010–020–030–040)) | 050 | 224 | 3290 |

| II. Операционные доходы и расходы | |||

| Проценты к получению | 060 | ||

| Проценты к уплате | 070 | ||

| Доходы от участия в других организациях | 080 | ||

| Прочие операционные доходы | 090 | ||

| Прочие операционные расходы | 100 | ||

| III. Внереализационные доходы и расходы | |||

| Внереализационные доходы | 120 | 1466 | 825 |

| Внереализационные расходы | 130 | (153) | |

| Прибыль (убыток) до налогообложения (строки (050+060–070+080+090–100+120–130)) | 140 | 1537 | 4115 |

| Налог на прибыль и иные аналогичные обязательные платежи | 150 | ||

| Прибыль (убыток) от обычной деятельности (строки (140–150)) | 160 | 1537 | 4115 |

| IV. Чрезвычайные доходы и расходы | |||

| Чрезвычайные доходы | 170 | 69 | 169 |

| Чрезвычайные расходы | 180 | (69) | (752) |

| Чистая прибыль (нераспределенная прибыль (убыток) отчетного периода) (строки (160+170–180)) | 190 | 1537 | 3532 |

| Показатели | Номер строки | Условное обозначение | Источник информации или формула расчета | На начало периода | На конец периода | Отклонение (+,-) |

| Величина активов, тыс. руб. | 01 | А | Форма № 1, стр. 300 | 28586 | 21197 | -7389 |

| Текущие активы, тыс. руб. | 02 | Атек | Форма № 1, стр.290 | 16765 | 13690 | -3075 |

| Источники собственных средств, тыс. руб. | 03 | Ксоб | Форма № 1, стр. 490 | 16844 | 10763 | -6081 |

| Долгосрочные обязательства, тыс. руб. | 04 | Кдолг | Форма № 1, стр. 590 | 1325 | 399 | -926 |

| Выручка от продажи продукции (работ, услуг), тыс. руб. | 05 | В | Форма № 2, стр. 010 | 6421 | 12623 | 6202 |

| Прибыль от продаж, тыс. руб. | 06 | П | Форма № 2, стр. 050 | 526 | 322 | -204 |

| Валовая прибыль, тыс. руб. | 07 | Пв | Форма № 2, стр. 140 | 792 | 988 | 196 |

| Чистая прибыль, тыс. руб. | 08 | Пчист | Форма № 2, стр. 190 | 792 | 988 | 196 |

| Полная себестоимость проданной продукции, тыс. руб. | 09 | С | Форма № 2, стр. 020 + + стр. 030 + стр. 040 | 5895 | 12301 | 6406 (208,7 %) |

| Рентабельность, %: | ||||||

| капитала | 10 | Rк | (стр. 08 : стр. 01) ∙100 | 2,77 | 4,66 | 1,89 |

| текущих активов | 11 | Rт.а. | (стр. 08 : стр. 02) ∙100 | 4,72 | 7,22 | 2,5 |

| собственного капитала | 12 | Rс.к. | (стр. 08 : стр. 03) ∙100 | 4,7 | 9,18 | 4,48 |

| инвестиций | 13 | Rинв | [стр. 07 : (стр. 03 + стр. 04) ] ∙ 100 | 4,36 | 8,85 | 4,49 |

| продукции | 14 | Rп | (стр. 06 : стр. 09) ∙100 | 8,92 | 2,62 | -6,3 |

| Доходность продаж, % | 15 | Дп | (стр. 08 : стр. 05) ∙100 | 12,33 | 7,83 | -4,5 |

Приложение 7

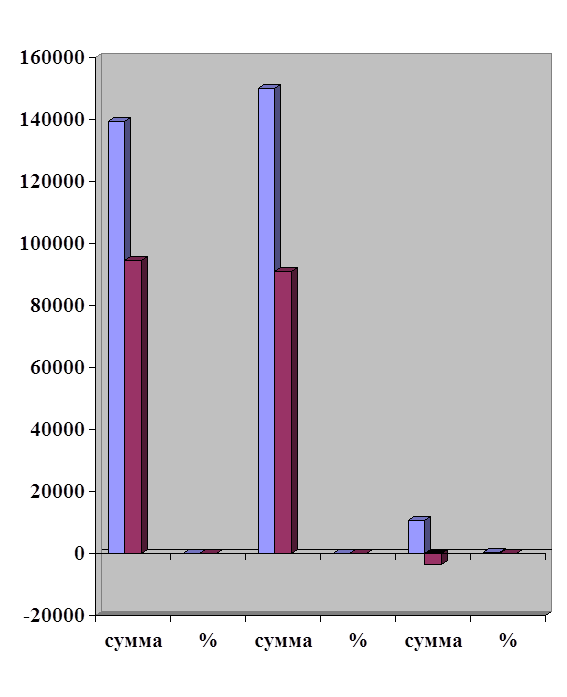

Таблица 7 – Анализ рентабельности использования капитала СПК «Чкаловский» на 2004 год

Приложение 8

Таблица 8 – Анализ рентабельности использования капитала СПК «Чкаловский» за 2001 – 2004 годы

| Показатель, % | Условное обозначение | На конец 2001 года | На конец 2002 года | На конец 2003 года | На конец 2004 года |

| Рентабельность капитала | Rк | 15,21 | 6,42 | 2,77 | 4,66 |

| Рентабельность текущих активов | Rт.а. | 31,55 | 13,11 | 4,72 | 7,22 |

| Рентабельность собственного капитала | Rс.к. | 20,98 | 8,74 | 4,7 | 9,18 |

| Рентабельность инвестиций | Rинв | 24,15 | 8,62 | 4,36 | 8,85 |

| Рентабельность продукции | Rп | 33,46 | 2,42 | 8,92 | 2,62 |

| Доходность продаж | Дп | 26,92 | 16,21 | 12,33 | 7,83 |

Приложение 9

Таблица 9 – Диагностика банкротства СПК «Чкаловский» по системе показателей У. Бивера (2001 – 2004 гг.)

| Показатели | На конец 2001 года | На конец 2002 года | На конец 2003 года | На конец 2004 года |

| Коэффициент Бивера | 0,55 | 0,24 | 0,07 | 0,09 |

| Коэффициент текущей ликвидности | 1,81 | 1,92 | 1,61 | 1,36 |

| Экономическая рентабельность, % | 15,21 | 6,42 | 2,77 | 4,66 |

| Финансовый леверидж, % | 27,51 | 26,55 | 41,07 | 49,2 |

| Коэффициент покрытия активов собственными оборотными средствами | 0,21 | 0,22 | 0,18 | 0,15 |

| Характеристика Коэффициентов | По большинству показателей относится к 1 группе (благополучное предприятие) | По большинству показателей относится ко 2 группе (за 5 лет до банкротства) | По большинству показателей относится к 3 группе (за 1 год до банкротства) | По большинству показателей относится ко 2 группе (за 5 лет до банкротства) |

Похожие работы

... укрепления финансового положения, а также улучшение отношений между предприятием и внешними финансовыми, кредитными органами и другие. Целью моей курсовой работы является анализ финансового состояния и анализ финансовых результатов предприятия ОАО «Газ – Сервис» филиал «Туймазыгаз» оценить прошлую деятельность и сравнить с данным периодом, а также выявить перспективы развития и разработать меры ...

... самостоятельно. После определения прибыли и налога идет процесс анализа основных показателей. 2.2Анализ уровня динамики показателей финансовых результатов деятельности предприятия. Анализ финансовых результатов деятельности предприятия включает в качестве обязательных элементов исследование : 1) изменение каждого за текущий анализируемый период ( горизонтальный анализ ); 2) ...

... главным источником формирования прибыли до налогообложения является основная деятельность. Поэтому снижается зависимость предприятия от внешнеэкономических факторов, и растет роль трудового коллектива в формировании основных финансовых результатов его деятельности (прибыли и рентабельности). На долю операционных и внереализационных доходов приходится соответственно 4,8% и 4,1% общей суммы доходов ...

... объемов выручки Сокращение суммы нераспределенной прибыли Сокращение уставного капитала Уменьшение резервного капитала Уменьшение фондов предприятия 1.5 Анализ финансовых результатов деятельности предприятия Показатели финансовых результатов характеризуют абсолютную эффективность хозяйствования организации по всем направлениям ее деятельности: производственной, сбытовой, ...

0 комментариев