Валютний

курс та валютний

ризик

Ступінь

використання

визначеної

валюти на євроринку

й у міжнародних

розрахунках

Правове

забезпечення

здійснення

валютних операцій

Механізм

здійснення

валютних операцій

в АКБ «Приватбанк»

Оцінка

валютних ризиків

при проведенні

валютних операцій

в АКБ «Приватбанк»

Перспективні

напрямки валютних

операцій в АКБ

«Приватбанк»

Вартість

американського

і європейського

опціонів колл

до моменту

витікання

терміну дії

контрактів

ГЕП-менеджмент

як сучасний

метод контролю

ризиків валютної

позиції разночасових

валютних активів

та пасивів в

АКБ «Приватбанк»

Фактори

впливу на валютний

ризик

Навигация

Оцінка валютних ризиків при проведенні валютних операцій в АКБ «Приватбанк»

Валютні операції банку (на прикладі діяльності АКБ "Приватбанк")

214895

знаков

13

таблиц

0

изображений

2.3 Оцінка валютних ризиків при проведенні валютних операцій в АКБ «Приватбанк»

Аналіз повалютної структури залучених коштів банків та клієнтів в пасивах АКБ «Приватбанк» станом на 31.12.2005 та 31.12.2006 (Рис. 2.6, 2.7, 2.11) показує, що при виконанні нормативів Н13 [6] (рис. 2.8, 2.9, 2.10) за рахунок позабалансової валютної позиції:

а) залучені кошти банків

– структурна частка залучених коштів в EUR знизилась з рівня 6,66% у 2005 році до рівня 4,40% у 2006 році;

– структурна частка залучених коштів в USD знизилась з рівня 66,49% у 2005 році до рівня 63,6% у 2006 році;

– структурна частка залучених коштів в RUB, знизилась з рівня 3,12% у 2005 році до рівня 2,97% у 2006 році;

– зниження частки залучених валютних коштів виникло за рахунок підвищення структурної залучених коштів в національній валюті UAH, з рівня 23,73% у 2005 році до рівня 29,04% у 2006 році;

б) залучені кошти клієнтів

– структурна частка залучених коштів в EUR, знизилась з рівня 7,34% у 2005 році до рівня 4,03% у 2006 році;

– структурна частка залучених коштів в USD, незначно знизилась з рівня 32,23% у 2005 році до рівня 32,05% у 2006 році;

– структурна частка залучених коштів в RUB, незначно знизилась з рівня 0,28% у 2005 році до рівня 0,26% у 2006 році;

– зниження частки валютних залучених коштів виникло за рахунок підвищення структурної частки залучених коштів в національній валюті UAH з рівня 60,32% у 2005 році до рівня 63,45% у 2006 році;

Таким чином, структури залучених валютних коштів від банків та клієнтів, як і у 2005 році, на кінець 2006 року мають суттєві структурні різниці.

структурна частка залучених коштів в доларах США від клієнтів становить 32,0–32,2%, а від банків 63,6 – 66,5%;

– структурна частка залучених коштів в національній валюті від клієнтів становить 60,3–63,4%, а від банків 23,7 – 29,0%;

Аналіз повалютної структури кредитів банкам та клієнтам в активах АКБ «Приватбанк» станом на 31.12.2005 та 31.12.2006 (Рис. 2.6, 2.7, 2.12) показує, що при виконанні нормативів Н13 за рахунок забалансової валютної позиції:

а) міжбанківське кредитування

– структурна частка кредитів, наданих в EUR, знизилась з рівня 12,76% у 2005 році до рівня 3,85% у 2006 році;

– структурна частка кредитів, наданих в USD, знизилась з рівня 68,36% у 2005 році до рівня 38,22% у 2006 році;

– структурна частка кредитів, наданих в RUB, знизилась з рівня 1,51% у 2005 році до рівня 0,94% у 2006 році;

– зниження частки валютних кредитів виникло за рахунок різкого підвищення структурної частка кредитів, наданих в національній валюті UAH, з рівня 17,84% у 2005 році до рівня 56,06% у 2006 році;

б) кредитування клієнтів

– структурна частка кредитів, наданих в EUR, знизилась з рівня 1,95% у 2005 році до рівня 1,6% у 2006 році;

– структурна частка кредитів, наданих в USD, підвищилась з рівня 32,8% у 2005 році до рівня 38,78% у 2006 році;

– структурна частка кредитів, наданих в RUB, знизилась з рівня 1,3% у 2005 році до рівня 0,76% у 2006 році;

– підвищення частки валютних кредитів виникло за рахунок зниження структурної частка кредитів, наданих в національній валюті UAH, з рівня 64,83% у 2005 році до рівня 57,98% у 2006 році;

Таким чином, структури кредитного валютного портфелю банкам та клієнтам, які у 2005 році мали суттєву різницю, на кінець 2006 року практично вирівнялися, тобто основними показниками є:

– кредити в національній валюті зайняли частку 56 –58%;

– кредити в доларах США зайняли частку 38,2 – 38,8%;

– кредити в євро зайняли частку 1,6 – 3,8%.

3. Оптимізація та перспектива розвитку валютних операцій в АКБ «Приватбанк»

3.1 Банківські валютні ризики та методи управління ними

Під ризиком прийнято розуміти імовірність, а точніше погрозу втрати банком частини своїх ресурсів, недоодержання доходів проведення додаткових витрат у результаті здійснення визначених фінансових операцій.

У залежності від сфери виникнення банківські ризики поділяють на зовнішні та внутрішні. До зовнішніх належать ризики, які виникають у зовнішньому щодо банку середовищі і безпосередньо не залежать від його діяльності. Це політичні, правові, соціальні та загальноекономічні ризики, що виникають у разі загострення економічної кризи в країні, політичної нестабільності, війни, заборони на платежі за кордон, консолідації боргів, запровадження ембарго, скасування імпортних ліцензій, стихійного лиха (пожежі, повені, землетруси), приватизації, націоналізації, неадекватного правового регулювання та ін. Вплив зовнішніх ризиків на результативність роботи банку вкрай високий, управління цими ризиками найскладніше, а іноді й неможливе. Для їх оцінювання застосовують в основному логічні методи аналізу.

До внутрішніх належать ризики, що виникають безпосередньо у зв'язку з діяльністю конкретного банку. Що ширше коло клієнтів, партнерів, зв'язків банку, банківських операцій, послуг, то більше внутрішніх ризиків супроводжує його роботу. Порівняно із зовнішніми внутрішні ризики краще піддаються ідентифікації та квантифікації. Завдання менеджменту полягає в тому, щоб виявляти, оцінювати, мінімізувати та постійно контролювати внутрішні ризики за допомогою відповідних методів.

Керування ризиками – це процес, за допомогою якого банк виявляє (ідентифікує) ризики, проводить оцінку їхньої величини, здійснює їхній моніторинг і контролює свої ризиковані позиції, а також враховує взаємозв'язку між різними категоріями (видами) ризиків. Комплекс банківського ризику-менеджменту має на меті забезпечити досягнення наступних цілей [62]:

– ризики повинні бути зрозумілими й усвідомленими банком і його керівництвом;

– ризики повинні знаходитися в границях рівнів толерантності, установлених наглядацькою радою;

– рішення по прийняттю ризику повинні відповідати стратегічним задачам діяльності банку;

– рішення по прийняттю ризику повинні бути конкретними і чіткими;

– очікувана прибутковість може компенсувати прийнятий ризик;

– розподіл капіталу відповідає розмірам ризиків, на які натикається банк;

– стимули до досягнення високих результатів діяльності повинні узгоджуватися з рівнем толерантності до ризику.

З погляду ризику-менеджменту, банківська діяльність зводиться до прийняття ризику й одержання за це відповідної компенсації (економічної вигоди).

Ціль керування ризиками – сприяти підвищенню вартості власного капіталу банку, одночасно забезпечуючи досягнення цілей багатьох зацікавлених сторін, а саме:

– клієнтів і контрагентів;

– керівництва;

– працівників;

– наглядацької ради й акціонерів (власників);

– органів нагляду;

– рейтингових агентств, інвесторів і кредиторів;

– інших сторін.

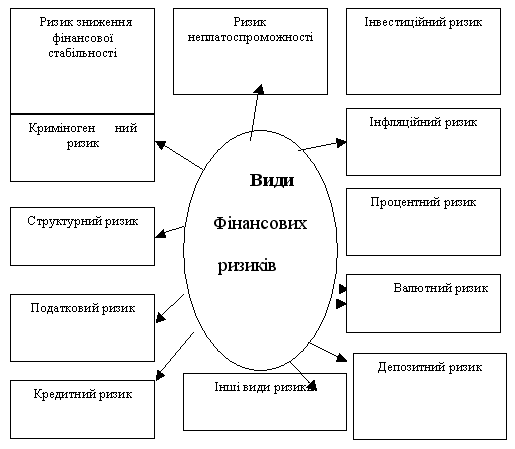

Банківської діяльності властиві наступні категорії ризиків:

– Кредитний ризик

– Ринковий ризик

– Ризик ліквідності

– Ризик зміни процентної ставки

– Валютний ризик

– Операційно-технологічний ризик

– Ризик репутації

– Юридичний ризик

– Стратегічний ризик

Фінансові ризики, які визначаються ймовірністю грошових втрат і пов'язуються з непередбаченими змінами в обсягах, дохідності, вартості та структурі активів і пасивів, утворюють найчисленнішу групу банківських ризиків. До фінансових ризиків належать валютний, кредитний, інвестиційний, ринковий, ризик ліквідності, ризик зміни відсоткових ставок, інфляційний, базисний.

Розглянутий у даній роботі «Валютний ризик» [68] – це наявний або потенційний ризик для надходжень і капіталу, що виникає через несприятливі коливання курсів іноземних валют і цін на банківські метали.

Валютний ризик можна розділити на [68]:

– ризик трансакції;

– ризик перерахунку з однієї валюти в іншу (трансляційний ризик);

– економічний валютний ризик.

Ризик трансакції полягає в тому, що несприятливі коливання курсів іноземних валют впливають на реальну вартість відкритих валютних позицій. Проте оскільки він, як правило, випливає з операцій маркетмейкерства, і прийняття позицій в іноземних валютах, цей ризик розглядається в як один з видів ринкового ризику.

Ризик перерахунку з однієї валюти в іншу (трансляційний) полягає в тому, що величина еквівалента валютної позиції в звітності змінюється в результаті змін обмінних курсів, що використовуються для перерахунку залишків в іноземних валютах у базову (національну) валюту.

Економічний валютний ризик складається в змінах конкурентоздатності фінансової установи або його структур на зовнішньому ринку через істотні зміни обмінних курсів.

Система керування валютним ризиком банка складається з регламентних документів – політики, положень, процедур, процесів і т.п., – які затверджуються наглядовою радою або правлінням банку відповідно обраній ними форми корпоративного керування, з урахуванням розміру банку і складності його операцій.

Система керування ризиками банку щодо валютного ризику повинна, як мінімум, включати наступні компоненти [60]:

– політику і положення щодо керування валютним ризиком, що повинні бути розглянуті і затверджені наглядацьким Рада або правлінням банку, відповідно принципам корпоративного керування. Такі політика та положення повинні підлягати періодичному переглядові;

– механізм керування валютною позицією банку відповідно до затвердженої політики і положеннями по валютних операціях і керуванням валютним ризиком;

– набір форм звітності для наглядової ради, правління або профільних колегіальних органів банку щодо валютної позиції в розрізі валют, на індивідуальній і сукупній основі.

Крім того для більш ефективного керування валютним ризиком рекомендується:

– здійснювати періодичний аналіз відкритої валютної позиції банку за допомогою ризику-моделі «вартість/надходження» для виміру чутливості до змін валютних курсів;

– застосовувати для зменшення величини валютного ризику методи хеджування.

Банкам також наполегливо рекомендується враховувати найкращий світовий досвід керування ліквідністю, що, зокрема, викладена в документі Базельського комітету з банківського нагляду «Наглядові вказівки щодо керування ризику нерозрахунку по операціях в іноземній валюті» (№73 вересень 2000 року).

Валютний ризик визначається ймовірністю втрат, пов'язаних зі зміною курсу однієї валюти щодо іншої. Валютний ризик виникає в тих суб'єктів господарської діяльності, які мають на балансі активні, пасивні або позабалансові статті, деноміновані в іноземній валюті [68].

У процесі управління валютним ризиком, який відноситься до цінових ризиків, банки застосовують низку спеціальних методів, об'єднаних спільною назвою – хеджування. Механізм хеджування забезпечує компенсацію фінансових втрат, що сталися через зміну ринкової ціни того чи іншого інструменту за однією позицією, доходами за іншою (компенсуючою) позицією. Хеджування дає змогу суттєво знизити або навіть уникнути цінових ризиків.

Успішна діяльність банку в цілому великою мірою залежить від обраної стратегії управління ризиками. Мета процесу управління банківськими ризиками полягає в їх обмеженні або мінімізації, оскільки повністю уникнути ризиків неможливо.

Ризиками можна і потрібно свідомо управляти, керуючись такими правилами:

– усі види ризиків взаємопов'язані;

– рівень ризику постійно змінюється під впливом динамічного оточення;

– ризики, на які наражаються банки, безпосередньо пов'язані з ризиками їхніх клієнтів;

– банкіри повинні намагатися уникнути ризиків навіть більше, ніж інші підприємці, оскільки вони працюють не з власними, а з чужими грошима.

Процес управління ризиками складається з таких етапів:

ідентифікація – усвідомлення ризику, визначення причин його виникнення та ризикових сфер;

квантифікація – вимірювання, аналіз та оцінювання величини ризику;

мінімізація – зниження чи обмеження ризиків за допомогою відповідних методів управління;

моніторинг – здійснення постійного контролю за рівнем ризиків з механізмом зворотного зв'язку.

Складність практичної реалізації етапу ідентифікації ризику залежить від джерела виникнення та характеристики ризику. Механізм прийняття управлінських рішень у банківській установі має не лише ідентифікувати ризик, а й давати змогу оцінити, які ризики і якою мірою може взяти на себе банк, а також визначати, чи виправдає очікувана дохідність відповідний ризик. Проте ідентифікація та аналіз ризику на якісному рівні є необхідною, проте ще не достатньою процедурою.

Кількісне оцінювання рівня ризику – це важливий етап процесу управління, який має включати оцінювання реального (фактичного) ризику, а також встановлення меж допустимого ризику для окремих банківських операцій, організаційних підрозділів і фінансової установи в цілому. Водночас потрібно оцінити й ризики освоєння нових ринків, банківських продуктів і напрямів діяльності. Ризик економічних рішень оцінюється сподіваними втратами, що є наслідками цього рішення. Ступінь ризику вимірюється втратами (збитками), яких можна очікувати в разі реалізації цього ризику, а також ймовірністю, з якою ці втрати можуть статися. Коли ймовірність втрат висока, а розмір їх малий або навпаки – збитки малоймовірні, хоча й оцінюються як суттєві, то ризик вважається невисоким (малим). Отже, методи оцінки ризику, які формалізують процес вимірювання та розрахунків, мають визначати три основні компоненти ризику:

– розмір (величина) – сума можливих втрат;

– ймовірність настання негативної події;

– тривалість періоду впливу ризику.

Ймовірність настання певної події визначається за допомогою об'єктивних і суб'єктивних методів. Об'єктивні методи визначення ймовірності ґрунтуються на обчисленні частоти, з якою в минулому відбувалася ця подія. Це методи теорії ймовірностей, економічної статистики, теорії ігор та інші математичні методи. Суб'єктивні методи спираються на використання оцінок і критеріїв, сформованих на підставі припущень, власних міркувань і досвіду менеджера, оцінок експертів, суджень консультантів, порад консалтингової фірми та ін. Суб'єктивні методи застосовують тоді, коли ризики не піддаються кількісному вимірюванню – квантифікації.

Для оцінки величини фінансових ризиків банку в основному використовують три групи показників:

– статистичні величини (стандартне відхилення, варіація, дисперсія, коефіцієнт бета);

– непрямі показники ризиковості діяльності, обчислені зазвичай у формі фінансових коефіцієнтів за даними публічної звітності;

– аналітичні показники (індикатори), призначені для оцінки конкретного виду ризику (валютного, відсоткового, кредитного, інвестиційного, незбалансованої ліквідності та ін.) в процесі внутрішнього аналізу діяльності банку.

У процесі оцінювання ризиків вітчизняних банків найбільш вживаними та доступними для зовнішніх аналітиків залишаються непрямі показники ризиковості. Вибір показників визначається економічною сутністю та специфікою того чи іншого виду ризику. Наприклад, для валютного ризику таким індикатором вважають величину відкритої валютної позиції банку.

Одним із важливих інструментів у процесі оцінювання та управління ризиками є аналіз сценаріїв – альтернативних варіантів, за якими можуть розвиватися події в майбутньому. Такий аналіз базується на оцінці періоду часу, впродовж якого банк наражається на конкретний вид ризику, а також ступеня впливу ризику та ймовірності його реалізації. Наявність ризику означає існування кількох сценаріїв, які відрізняються і за ймовірністю настання події, і за можливими наслідками. Самі сценарії мають бути описані та сформульовані на основі експертних оцінок, тобто суб'єктивними методами. Кількісні характеристики кожного з обраних сценаріїв визначаються із застосуванням об'єктивних методів (математичних, статистичних). У процесі управління банківськими ризиками виникають багатофакторні залежності з численними зворотними зв'язками, які не піддаються формалізації. Коли цим знехтувати, сутність процесу може настільки спотворитися, що буде дискредитовано саму ідею застосування формалізованого підходу. Кількісні методи, як засвідчує практика, дають змогу підвищувати ефективність управління ризиками в банківській справі лише до певної межі, а далі виникають невиправдані ілюзії і ризик зростає. На цьому етапі управлінського процесу порівнюють реальний і допустимий рівні ризиків. Це дає змогу визначити, які ризики і якою мірою може взяти на себе банк, а також з'ясувати, чи виправдає очікувана дохідність відповідний ризик.

Виправданий, або допустимий, ризик розглядається як необхідний складник стратегії і тактики ефективного менеджменту. Під допустимим розуміють такий ризик, реалізація якого не загрожує життєдіяльності банку, а випадкові збитки менші за очікуваний прибуток і розмір спеціальних резервів, призначених для відшкодування можливих втрат. У такому разі ризик оцінюють, виходячи з розміру недоотриманого прибутку. Верхня межа допустимого ризику для банку обчислюється як сума сформованих резервів і розрахункового значення прибутку. Межі допустимого ризику кожний банк встановлює самостійно, керуючись власними міркуваннями та обраною стратегією управління.

Ризик, що є загрозливішим для банку порівняно з допустимим, називають критичним. Критичний ризик характеризується такими втратами, розміри яких перевищують резерви та очікуваний прибуток. Верхня межа критичного ризику визначається розмірами капіталу банку. У разі реалізації критичного ризику банк не лише не отримає прибутку, а й може втратити власні кошти, за рахунок яких компенсуються фінансові втрати.

Якщо можливі наслідки реалізації ризику сягають рівня вищого за критичну межу, то йдеться про катастрофічний ризик. Цей ризик призводить до банкрутства банку, його закриття та розпродажу активів. У широкому розумінні до категорії катастрофічних відносять ризик, пов'язаний з прямою загрозою для життя людей, екологічними катастрофами та ін.

Цінові ризики мінімізуються за допомогою методів хеджування, що базуються на проведенні операцій з похідними фінансовими інструментами (деривативами) на строкових фінансових ринках. Необхідною умовою здійснення операцій хеджування є активно діючий строковий ринок, який створює можливості для проведення фінансових операцій у будь-який час і в будь-яких обсягах. В Україні, наприклад, строковий ринок перебуває на стадії становлення, тому застосування методів хеджування вітчизняними банками обмежене.

З погляду можливості застосовування окремих методів управління доцільно вирізнити кілька груп фінансових ризиків, об'єднавши їх за ознакою можливості застосування тих чи інших методів мінімізації. Це групи ризиків, які можуть бути:

– диверсифіковані;

– застраховані;

– прохеджовані;

– знижені за допомогою інтегрованого управління активами і пасивами банку.

Якщо рівень ризику з якоїсь причини не вдається мінімізувати, керівництво банку може прийняти рішення про його обмеження. Обмеження ризику або його зниження до допустимого рівня досягається обмеженням обсягів операцій, у зв'язку з якими виникає ризик, і (або) скороченням періоду часу, упродовж якого банк наражається на відповідний ризик. Обмеження обсягів операцій забезпечує зменшення розмірів можливих втрат, а скорочення ризикового періоду дає змогу знизити ймовірність настання негативної події.

Моніторинг ризику – це процес функціонування регулярної незалежної системи оцінювання та контролю за ризиком з механізмом зворотного зв'язку. Система моніторингу ризиків допомагає корегувати поточну діяльність згідно із сигналами попередження, що їх вона генерує з використанням механізму зворотного зв'язку. Результативність системи управління ризиками в цілому залежить від ефективності системи моніторингу. За такого підходу до організації процесу управління менеджери середньої ланки відповідають і за надійність локальної системи, і за втілення в життя стратегічних цілей, сформульованих на рівні вищого керівництва банку.

Згідно статті 44 (Управління ризиками) Закону України «Про банки та банківську діяльність» [2], банки створюють постійно діючий підрозділ з питань аналізу та управління ризиками, що має відповідати за встановлення лімітів щодо окремих операцій, лімітів ризиків контр-партнерів, країн контр-партнерів, структури балансу відповідно до рішень правління (ради директорів) з питань політики щодо ризикованості та прибутковості діяльності банку.

Для забезпечення додаткових заходів з метою управління ризиками банки створюють постійно діючі комітети, зокрема:

1) кредитний комітет, який щомісячно оцінює якість активів банку та готує пропозиції щодо формування резервів на покриття можливих збитків від їх знецінення;

2) комітет з питань управління активами та пасивами, який щомісячно розглядає собівартість пасивів та прибутковість активів і приймає рішення щодо політики відсоткової маржі, розглядає питання відповідності строковості активів та пасивів та надає відповідним підрозділам банку рекомендації щодо усунення розбіжностей у часі, що виникають;

3) тарифний комітет, який щомісячно аналізує співвідношення собівартості послуг та ринкової конкурентоспроможності діючих тарифів, відповідає за політику банку з питань операційних доходів.

Важливим аспектом управління валютним ризиком є практика централізованого регулювання валютної позиції уповноважених банків. У загальному випадку учасники валютного ринку мають самі визначати той рівень валютного ризику, який вони згодні прийняти для отримання прибутків. Однак для тих суб'єктів господарської діяльності, фінансовий стан яких зачіпає інтереси великої частини населення і впливає на стан суспільства в цілому, рівень позиційного валютного ризику може регулюватися централізовано встановленням нормативів і певних вимог. До цієї категорії належать передусім комерційні банки. Такий підхід базується на тому, що банківський бізнес полягає у наданні послуг клієнтам і не повинен включати ризик, не пов'язаний з необхідністю проведення цих операцій. Банк є посередником між клієнтом і валютним ринком, тому валютну позицію банку необхідно встановлювати на рівні, який відбиває нормальні потреби щодо проведення клієнтських операцій. Менеджментові банків бажано утримуватися від спекулятивних операцій обмеженням величини відкритої валютної позиції. Утім, досить часто банки все ж проводять такі операції, використовуючи сприятливу кон'юнктуру валютного ринку для отримання додаткового (спекулятивного) доходу.

Практика обмеження валютного ризику комерційних банків у різних країнах відрізняється. Подекуди функцію управління валютними позиціями комерційних банків виконують центральні банки, установлюючи нормативні вимоги щодо їх максимально допустимого розміру. Наприклад, у Великий Британії розраховується норматив достатності капіталу банків для здійснення операцій з іноземною валютою. В інших країнах, наприклад у США, валютна позиція банків централізовано не регулюється, управління нею керівництво банку здійснює самостійно, встановлюючи ліміти експозиції та валютного ризику для дилерів різних рангів. Водночас валютна експозиція банку має бути оголошена на ринку, щоб акціонери і клієнти знали про рівень валютного ризику цієї кредитної установи. Оскільки американські банки не виключають повністю валютного ризику, то для страхування створюється резерв на покриття втрат від валютних операцій, який становить у середньому до 8% величини капіталу банку.

В Україні діяльність комерційних банків на валютному ринку регулює Національний банк України через ліцензування валютних операцій та встановлення обов'язкових нормативів. Починаючи з 2002 року для контролю за рівнем валютного ризику комерційних банків запроваджено норматив ризику загальної відкритої (довгої/короткої) валютної позиції, у тому числі норматив для обмеження ризику загальної довгої валютної позиції і норматив для обмеження ризику загальної короткої валютної позиції банку.

Для запобігання можливості валютних спекуляцій комерційними банками НБУ не лише контролює дотримання ними встановлених нормативів відкритої валютної позиції, а й суворо обмежує перелік операцій, які банки можуть здійснювати власним коштом. Сукупний вплив обмежень і правил здійснення валютних операцій призводить до того, що навіть маючи можливість провести операції з іноземною валютою власним коштом на міжбанківському ринку, банки часто відмовляються від цього. Наприклад, виступаючи як покупець валюти, банк зобов'язаний сплатити збір на обов'язкове державне пенсійне страхування в розмірі 1% суми (в гривнях), витраченої на купівлю валюти, що зазвичай перевищує суму доходу від курсової різниці за зовнішньою та внутрішньою угодами.

Правила валютного регулювання, затверджені НБУ [20], практично повністю унеможливили проведення спекулятивних операцій з валютою. Дилери банків вважають, що для проведення арбітражних операцій ринок став неліквідним, і динаміка внутрішнього валютного курсу за таких обставин цілком залежить від кількості заявок на купівлю чи продаж валюти. Ці зусилля спрямовано на забезпечення поступового та прогнозованого руху обмінного курсу гривні з орієнтацією валютного ринку на обмеження спекулятивної діяльності. Проте централізоване регулювання валютної позиції комерційних банків встановленням обов'язкових нормативів лише обмежує валютний ризик, але ще не означає його уникнення. Тому перед менеджментом банку постійно постає завдання регулювання величини та виду (довга чи коротка) позицій за різними іноземними валютами.

У процесі управління валютним ризиком банк може застосувати дві альтернативні стратегії, утримуючи валютну позицію відкритою (стратегія максимізації прибутку) або закритою. Стратегія управління активами і пасивами, яка передбачає вирівнювання валютної структури балансу у напрямі закритої валютної позиції, називається валютним метчингом. Застосовування цієї стратегії дає змогу банку уникнути частини валютного ризику. Проте і ця стратегія не виключає його повністю, оскільки залишається ризик, пов'язаний з репатріацією прибутків від міжнародної діяльності або виплатою дивідендів в іноземній валюті. Вирівнювання структури активів і пасивів в іноземній валюті для зниження валютного ризику банку на практиці не завжди можливе. На регіональних ринках окремі валюти іноді виявляються не досить популярними та доступними і учасники ринку не завжди мають можливості для повного узгодження всіх надходжень і платежів у всіх іноземних валютах. Особливо це стосується банків, адже вони оперують великими обсягами багатьох валют, а також тому, що їхня валютна позиція суттєво залежить від потреб клієнтів. Отже, обираючи стратегію управління валютним ризиком, важливо зважити на те, що можливість повного узгодження всіх надходжень і платежів в іноземній валюті є радше теоретичною і на практиці досягти такої відповідності практично неможливо.

Банки мають можливість зупинити вибір на альтернативній стратегії – максимізації прибутку. Суть її зводиться до того, що учасники ринку «грають» на валютних курсах для отримання прибутків спекулятивного характеру, залишаючи валютну позицію відкритою та свідомо наражаючись на підвищений ризик. У такому разі управління валютною позицією здійснюється з огляду на закономірність: довга валютна позиція приносить прибутки в разі підвищення курсу іноземної валюти і завдає збитків у разі його зниження, а коротка – навпаки. Що вищий ризик бере на себе учасник, то більший прибуток він може отримати від «гри» на валютних курсах, але за несприятливих змін на валютному ринку втрати через узятий валютний ризик також будуть суттєвими.

Правильним є і протилежне твердження: зниження рівня валютного ризику означає не тільки зменшення ймовірних збитків, а й обмеження потенційних можливостей отримання прибутків. Саме ця обставина спонукає деяких учасників валютного ринку, в тому числі і банки, свідомо залишати свої позиції незахищеними в сподіванні на отримання додаткових прибутків від сприятливої динаміки ринкових параметрів.

Якщо банк обрав стратегію максимізації прибутку, виникає потреба оцінити валютний ризик і можливі наслідки прийнятих управлінських рішень. Залежність між величиною прибутків (збитків), одержаних у результаті утримання банком відкритої валютної позиції, та змінами валютних курсів на ринку описується аналітичною моделлю [68]:

![]() (3.1)

(3.1)

де

![]() –

прибуток (збиток),

отриманий від

переоцінювання

валютних коштів

у зв'язку зі

зміною валютного

курсу;

–

прибуток (збиток),

отриманий від

переоцінювання

валютних коштів

у зв'язку зі

зміною валютного

курсу;

VP – валютна позиція банку;

sp, s – прогнозований і поточний валютний курс відповідно.

Особливістю моделі є наявність чинника невизначеності, пов'язаного з прогнозами очікуваних значень валютного курсу (sp). Прогнози справджуються з певною ймовірністю, тому запровадження в модель ймовірнісних характеристик (ймовірність того, що валютний курс досягне прогнозованого значення) дає змогу проводити поглиблений аналіз, порівнюючи кілька сценаріїв. У такому разі отримують два показники: імовірність настання події та суму можливих втрат, яка з нею кореспондується.

Прогнозування валютного курсу – це складний процес, який потребує застосування сучасних технологій, кількісних методів аналізу, високого рівня підготовки кадрів. У процесі прогнозування використовується сучасний аналітичний інструментарій. Аналітики також спираються на власні міркування щодо зміни форвардних валютних курсів, що дає змогу враховувати й ті чинники, які не мають кількісних характеристик. Різниця між форвардним і споткурсом залежить від різниці в рівнях відсоткових ставок за валютами та від тривалості форвардного періоду. З продовженням строків різниця між спотовим і форвардним валютними курсами зростатиме. У процесі прогнозування валютних курсів потрібно брати до уваги не лише результати розрахунків, а й такі чинники, як поточні умови валютного ринку; результати аналізу кривої дохідності цінних паперів; співвідношення попиту і пропозиції на форвардних валютних ринках; результати прогнозування швидкості, напряму та величини зміни відсоткових ставок. Крім того, банки можуть скористатися прогнозами професійних аналітиків.

Отже, рівень валютного ризику банку залежить не тільки від власної позиції банку, яка може бути обчислена досить точно, а й від ринкової кон'юнктури, прогнозування якої є серйозною проблемою. Міжнародний досвід свідчить, що навіть у порівняно благополучних країнах банкіри останнім часом надають перевагу стратегіям мінімізації ризиків. У цьому разі модель валютного метчингу слугує інструментарієм аналізу та обґрунтування внутрішніх лімітів валютного ризику і допустимих діапазонів зміни фінансових результатів діяльності банку.

У процесі управління валютним ризиком і валютною позицією комерційні банки застосовують дві основні групи методів: управління валютною структурою балансу та хеджування валютного ризику.

Зміст першої групи методів зводиться до впливу на валютну структуру балансу для обмеження наслідків переоцінки валютних інструментів. До цих методів належать: структурне балансування валютних потоків за сумами та строками; проведення конверсійних операцій; зміна строків валютних платежів (випередження та відставання); дисконтування платіжних вимог в іноземній валюті. Структурне балансування валютних потоків полягає в узгодженні обсягів і строків активних і пасивних операцій з усіма іноземними валютами, якими оперує банк. Ідея методу структурного балансування може застосовуватися щодо будь-яких балансових операцій з валютними коштами (конверсійні операції, укладення кредитних і депозитних угод в іноземній валюті, узгодження валютних надходжень і платежів, проведення форфейтингових операцій, реструктуризація кредиторської та дебіторської валютної заборгованості, купівля та продаж цінних паперів, деномінованих в іноземній валюті, та ін.). Обсяги та терміни проведення зазначених операцій добираються так, щоб це дало змогу закрити валютні позиції або знизити їхній розмір до прийнятного рівня.

Одним із прийомів, що широко використовується банками у процесі управління валютними позиціями, є проведення конверсійних операцій. Наднормативний розмір позиції за певною валютою може бути зменшений її обміном на іншу валюту, за якою розмір позиції був нижчий за норматив. Це дає змогу увідповіднювати валютні позиції до встановлених вимог без здійснення операцій з базовою валютою. Зазвичай банки вдаються до конверсії валюти, курс якої знижується, у надійнішу та стабільнішу валюту. Наприклад, якщо очікується зростання курсу долара США щодо німецької марки, то має сенс швидкий обмін вільних грошових коштів у марках на долари. Однак конверсійні операції майже не впливають на розмір загальної валютної позиції банку, прийнятої в Україні, і тому не можуть бути використані для її регулювання.

У процесі управління валютним ризиком банки можуть скористатися методом випередження та відставання (leads and lags від англ. випередження та відставання), який ґрунтується на змінах строків платежів в іноземних валютах залежно від очікуваних коливань валютних курсів. Маніпулювання строками дає змогу закрити короткі позиції за певними валютами до зростання їхнього ринкового курсу і відповідно довгі позиції – до зниження курсу. До найпоширеніших на практиці форм зазначеної тактики належать:

– прискорення репатріації (повернення до своєї країни зза кордону) капіталу, прибутків, інших грошових коштів в очікуванні ревальвації національної валюти або сповільнення процесів репатріації перед девальвацією національної валюти;

– прискорення чи сповільнення погашення основної суми боргу в іноземній валюті та виплати відсотків залежно від зміни валютного курсу;

– дострокова оплата послуг і товарів (основних фондів, товарно-матеріальних цінностей) у разі підвищення курсу валюти платежу або затримка платежів у разі очікування зниження курсу;

– прискорення чи сповільнення нарахування і виплати дивідендів, надходження коштів в іноземній валюті до статутного фонду банку та ін.;

– регулювання одержувачем інвалютних коштів строків їх конверсії в національну валюту.

Можливості застосування прийому випередження та відставання визначаються передусім законодавчим регулюванням країни та умовами фінансових контрактів. У переважній більшості угод, за якими відбуваються платежі, передбачається і можливість дострокової оплати, і види та розмір штрафних санкцій (пені, неустойки та ін.) за несвоєчасне здійснення переказів валютних коштів. В останньому випадку затримка платежу через зниження курсу буде виправдана лише тоді, коли зниження витрат на придбання валюти за новим курсом перекриє суму нарахованих штрафів.

Прийом дисконтування платіжних вимог в іноземній валюті становить різновид обліку векселів і полягає в перевідступі банку права вимоги заборгованості в іноземній валюті в обмін на негайну виплату банком власнику векселя відповідної суми коштів у національній або іншій іноземній валюті. Дисконтування здійснюється здебільшого через проведення форфейтингових операцій. Банк купує векселі на всю суму і на повний строк без права їх регресу (обороту) на попереднього власника. Відмінність цієї операції від традиційного обліку векселів полягає в тому, що форфейтингові операції проводяться з великими обсягами платежів в іноземній валюті (звичайно не менш як 1 млн. дол. США) та з тривалим кредитом (на період від півроку до 5–7 років). Загальноприйнятою практикою є наявність гарантії третьої особи або аваль, а також здійснення серії регулярних платежів, які оформлені простими векселями. Форфейтинг може розглядатись як експортний факторинг і є, по суті, кредитуванням експортера.

Дисконтування платіжних вимог в іноземній валюті здійснюється також іншими способами, які мають певні відмінності порівняно з форфейтингом, такі як право регресу векселів, спеціальний, узгоджений сторонами занижений валютний курс та ін. Добір платіжних вимог, що дисконтуються, за строками виплат згідно з власними потребами банку допомагає менеджментові планувати майбутні дії щодо управління валютною позицією. Дисконтування платіжних вимог в іноземній валюті має низку обмежень і недоліків, які й зумовлюють його незначне поширення у процесі управління валютною позицією. Навіть якщо банку вдалося знизити позиційний валютний ризик за допомогою таких операцій, то форфейтер (банк) наражається на інші ризики (ризик неплатежу, політичний ризик у країні емітента векселів, ризик переказу валютних коштів, який полягає в неможливості виконання зобов'язань в іноземній валюті країною покупця). Крім того, банку не вдається уникнути валютного ризику, пов'язаного зі зміною курсу валюти платежу впродовж дії форфейтингової угоди. Тому не кожний банк погоджується стати форфейтером. Деякі банки, навпаки, спеціалізуються на такому способі фінансування експортерів.

Здебільшого форфейтингові операції проводяться банком для отримання прибутків від різниці між номінальною сумою векселя та реальною величиною коштів, виплачених банком їхньому власнику, а також одержання комісійного доходу. Законодавство та правила валютного регулювання в окремих країнах можуть обмежувати можливості використання методу дисконтування платіжних вимог в іноземній валюті, як це й відбувається у вітчизняній практиці.

Загалом управління валютними позиціями за допомогою проведення балансових операцій часто не відповідає власним потребам і планам банку, а іноді не вигідне з погляду витрат. Вітчизняні банки змушені вдаватися до таких прийомів за браком необхідних умов для застосування сучасніших і досконаліших методів регулювання валютної позиції, таких, зокрема, як строкові валютні угоди.

Друга група методів, пов'язана з хеджуванням валютного ризику, передбачає створення захисту від валютних ризиків укладанням додаткових строкових угод за іноземною валютою, які дають змогу компенсувати можливі фінансові втрати за балансовими статтями внаслідок зміни валютного курсу. Хеджування здійснюють за допомогою проведення операцій з форвардними валютними контрактами, валютними ф'ючерсами та опціонами, валютними своп-контрактами, свопоціонами, а також різних їх комбінацій типу подвійний форвард, валютний своп.

Широкий вибір похідних фінансових інструментів на міжнародних ринках дає змогу банкам знаходити найефективніші комбінації проведення валютних операцій і застосовувати досконалі методи управління валютною позицією для зниження валютного ризику. Інструменти хеджування валютного ризику відрізняються за характеристиками та механізмами функціонування і докладно розглянуто в наступному розділі.

Маючи відкриту валютну позицію, банк може отримати прибутки чи зазнати збитків внаслідок зміни валютного курсу з огляду на закономірність:

– довга валютна позиція приносить прибутки в разі підвищення курсу іноземної валюти і завдає збитків у разі його зниження;

– коротка валютна позиція приносить прибутки в разі зниження курсу іноземної валюти, але завдає збитків у разі підвищення курсу.

Похожие работы

... місцях по обсягам валюти балансу та обсягів балансового прибутку, за рівнем рентабельності активів та статутного капіталу ЗАТ КБ «Приватбанк» суттєво програє банкам, які спеціалізуються на роботі з юридичними особами. ВИСНОВКИ Досліджена в дипломному проекті фінансова діяльність комерційного банку – це діяльність, яка спричиняє зміни розміру та складу власного і залученого/запозиченого капіталу ...

... ій ліквідності АКБ "Приватбанк". Впровадження пропозицій і рекомендацій щодо шляхів оптимізації стратегії застосування не тільки інтегрально-нормативних, а і поточних інструментів управління платоспроможністю та ліквідністю комерційного банку з застосуванням механізмів геп-менеджменту, наданих в дипломній роботі, дозволить: зосередити увагу банківських установ на доцільності комплексного ...

... фінансових ризиків; диверсифікація фінансових ризиків; хеджування фінансових ризиків на основі похідних цінних паперів. Для досліджуємого міжнародного ринку золота основним методом нейтралізації ризиків угод є хеджування фінансових ризиків на основі похідних цінних паперів золотого ринку – стандартних ф’ючерсно-опціонних угод. У застосуванні до сегменту фінансового ринку золота, кількісні ...

... "Догмат Україна" починає з 2002 року. Саме тоді невелика команда активних молодих менеджерів ухвалила стратегічне рішення про входження на український ринок фінансових послуг для населення. Тоді ж були вивчені національні особливості споживчого кредитування, його специфіка і визначені ключові сегменти для подальшого розвитку компанії. Менше ніж через рік, в 2003, була створена торгова марка "Є ...

0 комментариев