Валютний

курс та валютний

ризик

Ступінь

використання

визначеної

валюти на євроринку

й у міжнародних

розрахунках

Правове

забезпечення

здійснення

валютних операцій

Механізм

здійснення

валютних операцій

в АКБ «Приватбанк»

Оцінка

валютних ризиків

при проведенні

валютних операцій

в АКБ «Приватбанк»

Перспективні

напрямки валютних

операцій в АКБ

«Приватбанк»

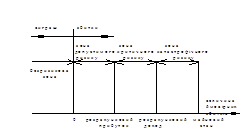

Вартість

американського

і європейського

опціонів колл

до моменту

витікання

терміну дії

контрактів

ГЕП-менеджмент

як сучасний

метод контролю

ризиків валютної

позиції разночасових

валютних активів

та пасивів в

АКБ «Приватбанк»

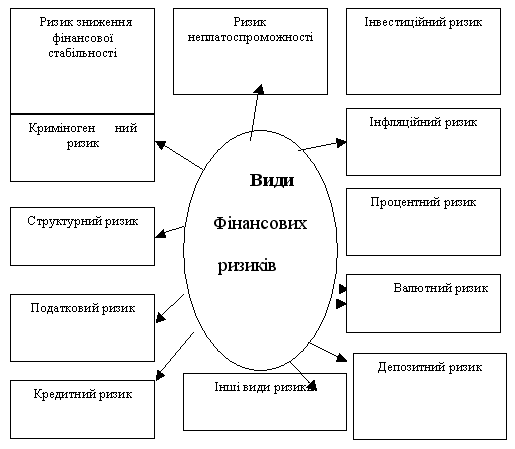

Фактори

впливу на валютний

ризик

Навигация

Перспективні напрямки валютних операцій в АКБ «Приватбанк»

Валютні операції банку (на прикладі діяльності АКБ "Приватбанк")

214895

знаков

13

таблиц

0

изображений

3.2 Перспективні напрямки валютних операцій в АКБ «Приватбанк»

Згідно статті 47 (Банківські операції) Закону України «Про банки та банківську діяльність» [2], за умови отримання письмового дозволу Національного банку України банки мають право здійснювати такі валютні операції за дорученням клієнтів або від свого імені:

– з інструментами грошового ринку;

з інструментами, що базуються на обмінних курсах та відсотках;

– з фінансовими ф'ючерсами та опціонами;

Проаналізуємо перспективні стратегії і технології операцій валютного хеджування с використанням похідних фінансових інструментів.

А) Ф'ючерсні стратегії і хеджування за допомогою

ф'ючерсних контрактів

Спред – це стратегія, що складається в одночасній покупці і продажу ф'ючерсних контрактів. Інвестор та банкхеджер використовує її, коли думає, що різниця між цінами контрактів у майбутньому повинна змінитися.

Хеджування – це страхування від несприятливої зміни ринкової кон'юнктури [39]. Недолік хеджування полягає в тім, що воно не дозволяє хеджеру скористатися сприятливим розвитком подій. Хеджування продажем ф'ючерсного контракту використовують для страхування від падіння ціни базисного активу, хеджування покупкою – від її підвищення. При неповному хеджуванні використовують коефіцієнт хеджування. Він розраховується на основі статистичних даних зміни цін розглянутого активу і ф'ючерсного контракту за попередні періоди часу. Тимчасові періоди вибираються рівними терміну хеджування.

Найпростішими ф'ючерсними стратегіями є покупка або продаж ф'ючерсного контракту. Інвестор може також одночасно відкрити і коротку і довгу позиції по ф'ючерсних контрактах. Дана стратегія називається спред або стреддл. Інвестор прибігає до таких дій, коли думає, що різниця між цінами різних ф'ючерсних контрактів не відповідає ціні доставки або значенням, що звичайно спостерігаються. Формування спреда є менш ризикованою стратегією, ніж відкриття тільки довгої або короткої позиції. За допомогою спреда інвестор виключає ризик втрат, зв'язаних із загальним рівнем коливання цін, і розраховує отримати прибуток за рахунок цінових відхилень.

Розрізняють часовий, міжвалютний спред і спред між ринками. Часовий спред складається в одночасній покупці і продажу ф'ючерсних контрактів на той самий актив з різними датами виконання. Ціль стратегії – отримати прибуток від змін у співвідношенні цін контрактів. Розрізняють спред «бика» і спред «ведмедя». Спред «бика» припускає довгу позицію по далекому і коротку – по ближньому контрактах. Спред «ведмедя» включає коротку позицію по далекому і довгу – за ближнім контрактом.

Коли інвестор формує першу стратегію, то говорять, що він купує спред, коли другу – продає. Інвестор купить спред, якщо думає, що величина спреда повинна зрости; продасть спред. коли розраховує на його зменшення.

Наступна стратегія поєднує одночасно три контракти і називається спред метелик. Вона включає спред бика і спред ведмедя. у яких середній ф'ючерсний контракт є загальним. Інвестор використовує дану стратегію, коли між середнім і крайнім контрактами не дотримується необхідна величина спреда, однак неясно, у яку сторону зміняться ф'ючерсні ціни.

Міжвалютний спред складається у заключенні ф'ючерсних контрактів на різні, але взаємоконвертовані валюти з метою отримати прибуток від змін у співвідношенні цін контрактів.

Якщо на різних біржах обертаються ф'ючерсні контракти на той самий базисний актив, то можна створити між ними спред при виникненні істотної різниці у ф'ючерсних цінах на даних біржах [39].

Існує хеджування продажем і покупкою ф'ючерсного контракту. Хеджування продажем контракту використовується для страхування від майбутнього падіння ціни на спотовому ринку, хеджування покупкою – від її підвищення.

На практиці повне хеджування трапляється рідко, тому що терміни виконання ф'ючерсного контракту і здійснення спотової угоди можуть не збігатися. У результаті не буде повного збігу ф'ючерсної і спотової цін, і хеджер може одержати як деякий виграш, так і понести збитки, хоча по величині вони будуть менше, ніж у випадку відмовлення від страхування. Тому хеджер повинний прагнути звести до мінімуму час між закінченням хеджа і скінченням терміну ф'ючерсного контракту. Для хеджування варто вибирати ф'ючерсний контракт, що минає після здійснення спотової угоди. Хеджування за допомогою найближчого ф'ючерсного контракту називають спотхеджуванням.

Відкривши позицію за ф'ючерсним контрактом, хеджер повинний оплачувати негативну варіаційну маржу, якщо кон'юнктура на ф'ючерсному ринку буде розвиватися для нього не в сприятливий бік. Чим більше часу залишається до терміну скінчення контракту, тим більше можливий розкид коливання ф'ючерсної ціни і відповідно негативна маржа. Щоб зменшити витрати фінансування позиції, доцільно хеджувати ризик шляхом послідовного виконання ряду короткострокових ф'ючерсних контрактів [39].

Наприклад, період хеджування складає три місяці. Хеджер спочатку відкриє позицію за контрактом, що минає через місяць. Перед його закінченням він закриє позицію за даним контрактом і відкриє позицію по наступному місячному контракті і по його закінченні переключиться на третій контракт. На біржі може бути відсутнім контракт на необхідний базисний актив. У такому випадку для страхування вибирається контракт на родинний актив. Дана техніка називається кроссхеджуванням.

Б) Опціонні стратегії і хеджування за допомогою

опціонних контрактів

Опціонні контракти заключають як на біржовому, так і позабіржовому ринках. До 1973 р. у світовій практиці існувала тільки позабіржова торгівля опціонами. У 1973 р. утворена перша опціонна біржа – Чикагська Біржа Опціонів.

Позабіржові контракти заключають за допомогою брокерів або дилерів. Контракти не є стандартними.

Біржова торгівля опціонами організована по типу ф'ючерсної [39]. Її відмінна риса – сторони не знаходяться в однаковому положенні з погляду контрактних зобов'язань. Тому покупець опціону при відкритті позиції сплачує тільки премію. Продавець опціону зобов'язаний внести початкову маржу. При зміні поточного курсу базисного активу розмір маржі може мінятися, щоб забезпечити гарантії виконання опціону з боку продавця. При виконанні опціону розрахункова палата вибирає особу з протилежною позицією і пропонує йому здійснити дії відповідно до контракту.

Біржові опціони є стандартними контрактами. Крім інших умов біржа також встановлює і ціну виконання опціонів. У процесі торгівлі узгоджується величина премії опціону. На той самий базисний актив біржа може одночасно кілька опціонних контрактів, що відрізняються друг від друга як ціною виконання, так і термінами витікання. Всі опціони одного виду, тобто колл або пута, на один базисний актив називають опціонним класом. Опціони одного класу з однаковою ціною виконання і датою витікання контракту утворять опціонну серію.

Одним з важливих питань функціонування ринку опціонів є питання визначення величини премії або ціни опціонів. Розглянемо основні моменти даної проблематики на основі опціонів на акції.

Похожие работы

... місцях по обсягам валюти балансу та обсягів балансового прибутку, за рівнем рентабельності активів та статутного капіталу ЗАТ КБ «Приватбанк» суттєво програє банкам, які спеціалізуються на роботі з юридичними особами. ВИСНОВКИ Досліджена в дипломному проекті фінансова діяльність комерційного банку – це діяльність, яка спричиняє зміни розміру та складу власного і залученого/запозиченого капіталу ...

... ій ліквідності АКБ "Приватбанк". Впровадження пропозицій і рекомендацій щодо шляхів оптимізації стратегії застосування не тільки інтегрально-нормативних, а і поточних інструментів управління платоспроможністю та ліквідністю комерційного банку з застосуванням механізмів геп-менеджменту, наданих в дипломній роботі, дозволить: зосередити увагу банківських установ на доцільності комплексного ...

... фінансових ризиків; диверсифікація фінансових ризиків; хеджування фінансових ризиків на основі похідних цінних паперів. Для досліджуємого міжнародного ринку золота основним методом нейтралізації ризиків угод є хеджування фінансових ризиків на основі похідних цінних паперів золотого ринку – стандартних ф’ючерсно-опціонних угод. У застосуванні до сегменту фінансового ринку золота, кількісні ...

... "Догмат Україна" починає з 2002 року. Саме тоді невелика команда активних молодих менеджерів ухвалила стратегічне рішення про входження на український ринок фінансових послуг для населення. Тоді ж були вивчені національні особливості споживчого кредитування, його специфіка і визначені ключові сегменти для подальшого розвитку компанії. Менше ніж через рік, в 2003, була створена торгова марка "Є ...

0 комментариев