Валютний

курс та валютний

ризик

Ступінь

використання

визначеної

валюти на євроринку

й у міжнародних

розрахунках

Правове

забезпечення

здійснення

валютних операцій

Механізм

здійснення

валютних операцій

в АКБ «Приватбанк»

Оцінка

валютних ризиків

при проведенні

валютних операцій

в АКБ «Приватбанк»

Перспективні

напрямки валютних

операцій в АКБ

«Приватбанк»

Вартість

американського

і європейського

опціонів колл

до моменту

витікання

терміну дії

контрактів

ГЕП-менеджмент

як сучасний

метод контролю

ризиків валютної

позиції разночасових

валютних активів

та пасивів в

АКБ «Приватбанк»

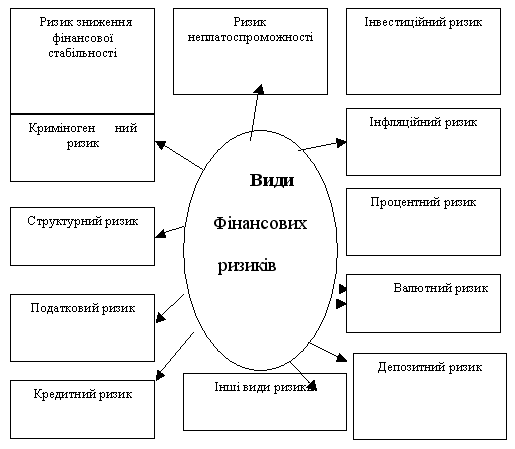

Фактори

впливу на валютний

ризик

Навигация

Вартість американського і європейського опціонів колл до моменту витікання терміну дії контрактів

Валютні операції банку (на прикладі діяльності АКБ "Приватбанк")

214895

знаков

13

таблиц

0

изображений

1. Вартість американського і європейського опціонів колл до моменту витікання терміну дії контрактів

Відповімо на запитання, скільки буде коштувати опціон колл безпосередньо перед витіканням терміну його дії. У цей момент його вартість може приймати тільки два значення. Якщо Р < X (де: Р – ціна спот акції в момент витікання опціону, X – ціна виконання), то премія дорівнює нулеві, оскільки покупка такого опціону не принесе інвесторові ніякого виграшу. Якщо Р > X, то премія складе Р – X, тобто дорівнює його внутрішньої вартості. При порушенні даної умови виникає можливість зробити арбітражну операцію.

Безпосередньо перед витіканням терміну дії контрактів ціна опціону пута може приймати тільки два значення. Якщо Р? X, премія дорівнює нулеві. Якщо Р < X, вона складе X – Р. При порушенні останньої умови можна зробити арбітражну операцію.

Верхня границя премії опціону колл у будь-який момент часу дії контракту не повинний бути більше ціни спот акції, тобто з? S, де: з – премія опціону колл, S – ціна спот акції. При порушенні даної умови інвестор може зробити арбітражну операцію: він купить акцію і випише на неї опціон.

Ціна американського опціону пута в будь-який момент часу дії контракту не повинний бути більше ціни виконання, тобто X, де ра – ціна американського опціону пута. У противному випадку інвестор може дістати прибуток без ризику, продавши опціон.

До моменту витікання терміну дії контракту європейський опціон пута повинний коштувати не більше ціни виконання. Тому в момент його придбання він повинний коштувати менше приведеної вартості ціни виконання. У противному випадку інвестор може дістати прибуток, виписавши опціон і розмістивши суму премії під відсоток без ризику на період дії контракту.

Нижня границя премії американського і європейського опціонів колл на акції, по яких не виплачуються дивіденди, складає:

![]() (3.2)

(3.2)

де: Т – період дії контракту,

rf – ставка без ризику для періоду Т.

Якщо дана умова не буде виповнюватися і премія опціону колл виявиться менше відзначеної величини, то виникне можливість здійснення арбітражної операції.

Формула (3.2) показує перемінні, від яких залежить величина премії опціону колл, а саме: премія опціону колл тим більше, чим вище спотовая ціна акції (S), більше період часу до витікання контракту (T), більше ставка без ризику (rf) і менше ціна виконання (X). Премія опціону колл також залежить від величини стандартного відхилення ціни акції. Чим воно більше, тим більше імовірність того, що курс акції перевищить ціну виконання й опціон принесе прибуток. Тому, чим більше σ, тим дорожче опціон.

Нижня границя премії європейського опціону пута на акції, по яких не виплачується дивіденд, дорівнює:

![]() (3.3)

(3.3)

При порушенні даної умови відкриється можливість для здійснення арбітражної операції. Нижня границя американського опціону пута дорівнює:

![]() (3.4)

(3.4)

Формула (3.4) показує перемінні, котрі впливають на величину премії опціону пута. Вона буде тим більше, чим більше ціна виконання (X), менше курс акції (S), менше ставка без ризику (rf).У відношенні перемінної (T) можна в загальному плані сказати, що чим більше часу залишається до витікання контракту, тим дорожче повинний коштувати опціон, тому що, чим більше часу, тим більше імовірності, що опціон принесе прибуток. Чим більше величина стандартного відхилення ціни акції, тим дорожче буде коштувати опціон.

Найголовніша задача, яку необхідно вирішити інвесторові – це визначення ціни опціону. Дві найбільш відомі моделі визначення премії опціонів – це модель БлэкаШоулза і биноминальная модель (BOPM) Коксу, Росса і Рубинштейна.

Модель Блэка Шоулза була разработна для оцінки вартості європейського опціону колл на акції, по яких не виплачуються дивіденди. Щоб використовувати дану формулу для оцінки вартості опціону на акції, по яких виплачуються дивіденди, у формулу були внесені деякі зміни. Формула Блэка Шоулза для оцінки дійсної вартості опціону має такий вигляд [39]:

Vc = N(d1) Ps – E/eRT * N(d2), (3.5)

де:

d1 = [ln(Ps/E)+(R+0,5s2)T]/sЦT (3.6)

d2 = [ln(Ps/E)+(R – 0,5s2)T]/sЦT = d1sЦT (3.7)

де: Vc дійсна вартість опціону колл;

Ps – поточна ринкова ціна базисного активу;

Е – ціна виконання опціону;

R – ставка, що безупинно нараховується, без ризику в розрахунку на рік;

Т – час до витікання, представлений у частках у розрахунку на рік;

s – ризик базисної звичайної акції, обмірюваний стандартним відхиленням прибутковості акції, представленої як відсоток, що безупинно нараховується, у розрахунку на рік.

Варто звернути увагу на те, що E/eRT це вартість ціни виконання на базі відсотка, що безупинно нараховується. Величина ln(Ps/E) – це натуральний логарифм Ps/E. N(d1) і N(d2) позначають імовірності того, що при нормальному розподілі із середньої, рівної 0, і стандартним відхиленням, рівним 1, результат буде відповідно менше d1 і d2.

У даній формулі ставка відсотка R і стандартне відхилення активу (передбачаються постійними величинами протягом усього часу дії опціону. Для полегшення підрахунків по даній формулі були розроблені таблиці значень N(d) для різних d. Формула Блэка Шоулза часто застосовується тими, хто намагається знайти ситуації, коли ринкова ціна опціону серйозно відрізняється від його дійсної ціни. Опціон, що продається по істотно більш низькій ціні, чим отримана по формулі, є кандидатом на покупку; і навпаки, – той, котрий продається по значно більш високій ціні, – кандидат на продаж.

Слід зазначити, що в середині 80х років найбільш популярним стало використання опціонів для страхування портфеля (portfolio insurance). Використовують опціон пута на індекс, що дуже схожий на портфель інвестора.

За допомогою опціонів інвестор може також страхуватися від росту або падіння ціни конкретного цікавлячого його активу. Якщо вкладник хеджирует свою позицію від росту ціни активу, йому варто купити опціон колл або продати опціон пута. В другому випадку інвестор страхується тільки на величину премії, отриманої від продажу опціону пута.

в) Досвід використання фінансових інструментів валютних контрактів у діяльності АКБ «Приватбанк» у 2001–2002 роках при регулюванні валютної позиції забалансовими операціями хеджування

Похожие работы

... місцях по обсягам валюти балансу та обсягів балансового прибутку, за рівнем рентабельності активів та статутного капіталу ЗАТ КБ «Приватбанк» суттєво програє банкам, які спеціалізуються на роботі з юридичними особами. ВИСНОВКИ Досліджена в дипломному проекті фінансова діяльність комерційного банку – це діяльність, яка спричиняє зміни розміру та складу власного і залученого/запозиченого капіталу ...

... ій ліквідності АКБ "Приватбанк". Впровадження пропозицій і рекомендацій щодо шляхів оптимізації стратегії застосування не тільки інтегрально-нормативних, а і поточних інструментів управління платоспроможністю та ліквідністю комерційного банку з застосуванням механізмів геп-менеджменту, наданих в дипломній роботі, дозволить: зосередити увагу банківських установ на доцільності комплексного ...

... фінансових ризиків; диверсифікація фінансових ризиків; хеджування фінансових ризиків на основі похідних цінних паперів. Для досліджуємого міжнародного ринку золота основним методом нейтралізації ризиків угод є хеджування фінансових ризиків на основі похідних цінних паперів золотого ринку – стандартних ф’ючерсно-опціонних угод. У застосуванні до сегменту фінансового ринку золота, кількісні ...

... "Догмат Україна" починає з 2002 року. Саме тоді невелика команда активних молодих менеджерів ухвалила стратегічне рішення про входження на український ринок фінансових послуг для населення. Тоді ж були вивчені національні особливості споживчого кредитування, його специфіка і визначені ключові сегменти для подальшого розвитку компанії. Менше ніж через рік, в 2003, була створена торгова марка "Є ...

0 комментариев