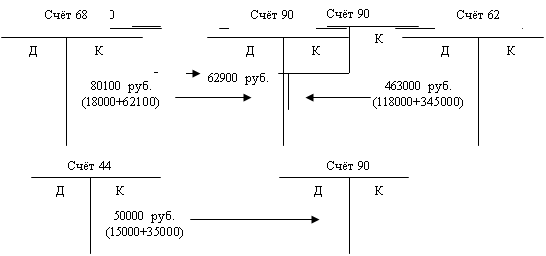

Проверка обоснованности и правильности отражения в учете операций по списанию готовой продукции

Экономическая характеристика предприятия

Аудит готовой продукции на предприятии

Планирование аудиторской проверки

Аудит документального оформления операций по продаже готовой продукции в ЗАО "Протек"

Аудит налогообложения операций по продаже готовой продукции

Навигация

Аудит готовой продукции на предприятии

Аудит операций по учету реализации готовой продукции

102514

знаков

13

таблиц

0

изображений

2.2 Аудит готовой продукции на предприятии

2.2.1 Оценка эффективности средств внутреннего контроля (СВК) и системы бухгалтерского учета (СБУ)

Для оценки эффективности системы бухгалтерского учета и средств внутреннего контроля выполним сквозной тест, то есть выборочно проследим прохождение нескольких типичных операций из различных разделов через всю систему бухгалтерского учета и внутреннего контроля (Приложение 1).

Разделы для прослеживания и количество операций в каждом из них выбираем по принципу их значимости для финансовой (бухгалтерской) отчетности.

Для оценки надежности и эффективности СВК используется три градации: высокая, средняя, низкая. Оценка системы внутреннего контроля определяется процентным соотношением положительных ответов к общему количеству вопросов, включенных в тест.

Если соотношение составляет выше 70% оценка определяется как "высокая", а менее 40 - "низкая". На основании первичной оценки СВК необходимо произвести оценку по каждому разделу и этапу в целом. Полученные результаты заносятся в таблицу 2.2.

Таблица 2.2

Результаты выведения оценок

| Наименование раздела | Оценка эффективности СВК | Последствия |

| Стиль управления | Высокая × - 75% | |

| Организационная структура | Средняя × (50%) | |

| Разделение ответственности и полномочий | Высокая × (100%) | |

| Контроль | Средняя × (44%) | |

| Учет и отчетность | Средняя × (66%) | |

| Кадры | Средняя × (67%) |

Произведем оценку эффективности системы бухгалтерского учета, то есть по каждому вопросу определим оценку и сформируем вывод (Приложение 2). При формировании оценок состояния (эффективности) системы учета (У) используем следующую градацию:

- У1 - низкий уровень;

- У2 - ниже среднего уровня;

- У3 - средний уровень;

- У4 - выше среднего уровня;

- У5 - высокий уровень.

Исходя из практического опыта, знания информационных систем организации, степени квалификации работников учета, состояния внутреннего контроля, а также особенностей формирования системы бухгалтерского учета установим количественные значения указанных градаций оценок:

У1 = 0,3; У2 = 0,4; У3 = 0,5; У4 = 0,7; У5 = 0,8. У1=13, У2=9, У3=23

Оценка надежности и эффективности СБУ осуществляется по формуле:

ЭСБУ = (∑У / n) * 100,

где n количество вопросов в тесте.

ЭСБУ=(13×0,3)+(9×0,4)+(23×0,5)/45 = 42% - эффективность средняя.

Похожие работы

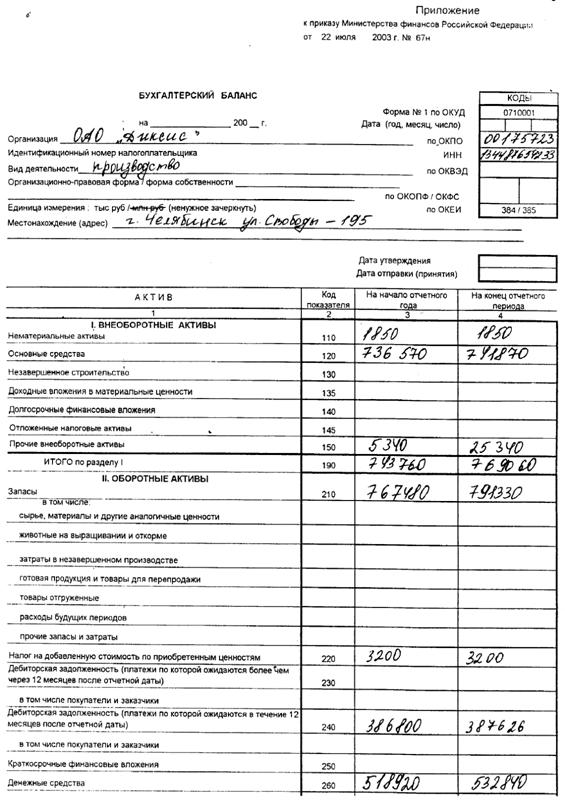

... ; • счет-фактура; • товарно-транспортная накладная; • договор; • счет-фактура для целей налогообложения. Регистры аналитического и синтетического учета: • ведомость выпуска готовой продукции; • ведомость отгрузки и реализации готовой продукции. Бухгалтерская отчетность, в которой отражается раздел (участок, бухгалтерский счет), должна включать в себя бухгалтерский баланс (ф. № 1) и, ...

... оценивает систему внутреннего контроля, бухгалтерского учета, проводит оценку аудиторского риска и устанавливает приемлемый уровень существенности. Аудитор начинает планировать аудит учет отгрузки и реализации готовой продукции до написания письма-обязательства и до заключения договора с экономическим субъектом о проведении аудита. Планирование, являясь начальным этапом проведения аудита, ...

... продукции для столицы Беларуси. На предприятии внедрены передовые технологии и высокопроизводительное оборудование ведущих отечественных и зарубежных фирм, которые позволяют добиваться высоких производственных показателей. 2. ОРГАНИЗАЦИЯ УЧЕТА И КОНТРОЛЯ РЕАЛИЗАЦИИ ГОТОВОЙ ПРОДУКЦИИ 2.1. Документальное оформление операций по реализации готовой продукции Первичный учет представляет собой ...

... не использовать для учета оприходования готовых изделий, выполненных работ и оказанных услуг активно-пассивный счет №40 "Выпуска продукции" -признавать выручку от реализации готовой продукции "по отгрузке" или "по оплате". Как и по другим участкам бухгалтерского учета, выбор оптимального варианта из перечисленных зависит от особенностей организации, специфики ее производственно-хозяйственной ...

0 комментариев